«دنیایاقتصاد» بازارها را بررسی میکند؛

دادهها در کانون توجه سرمایهگذاران

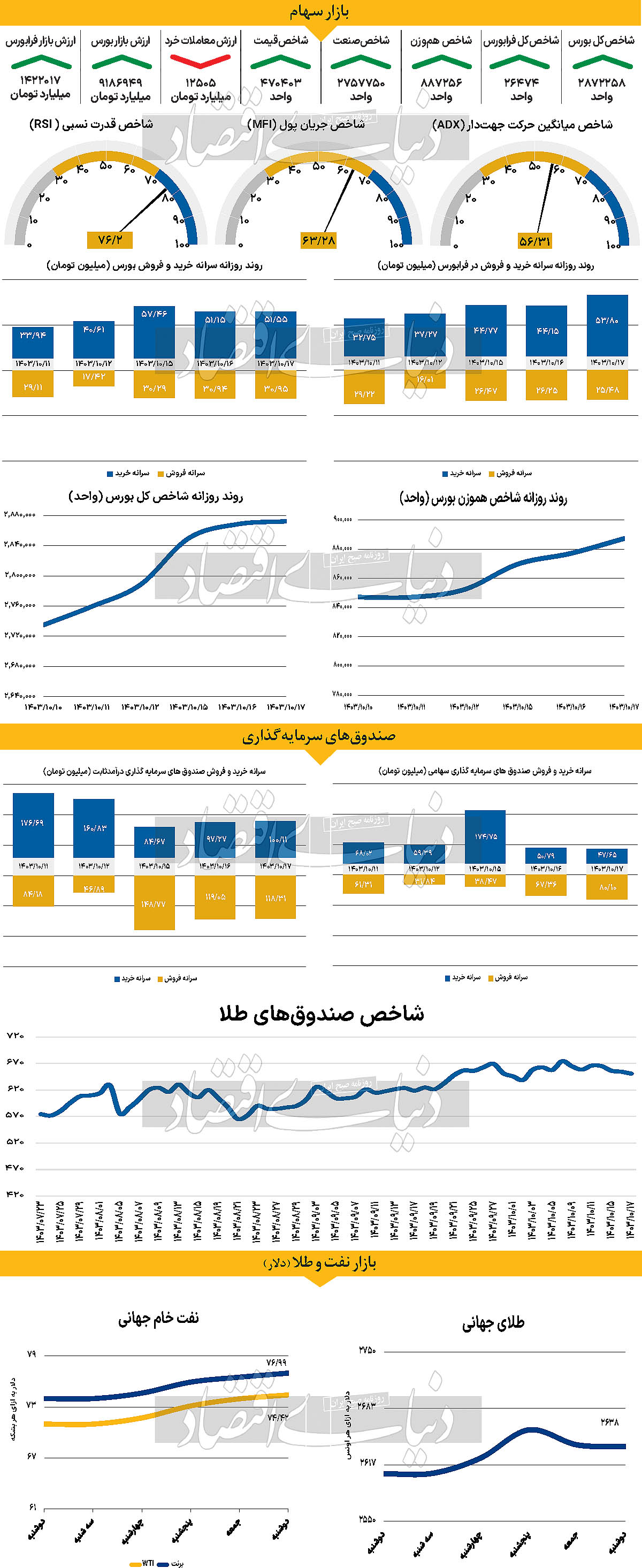

بازار داخلی

یک قدم تا سقف ۲.۹ میلیونی شاخص کل

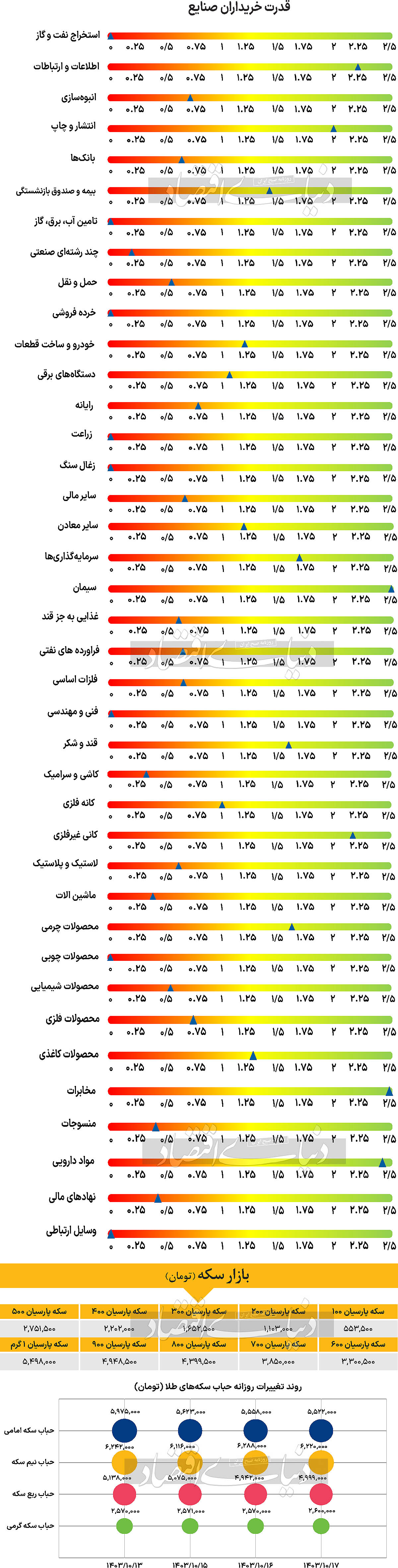

روز دوشنبه شاخص کل با وجود سبزپوشی، افزایش ارتفاع چندانی نداشت و نمادهای بزرگ و شاخصساز بازار نوسان مثبت چشمگیری را به ثبت نرساندند. به طوری که شاخص کل بورس اوراق بهادار تهران پس از آغاز توفانی که روز شنبه تجربه کرد، رفته رفته متعادلتر شد. در این میان نمادهای کوچکتر بازار نسبت به شاخص اصلی بازار افزایش ارتفاع بیشتری را به ثبت رساندند و وضعیت نمادهای کوچکتر به طور کلی بهتر بود. در این میان شاخص کل بورس روز دوشنبه حدود ۰.۱۴درصد افزایش ارتفاع را به ثبت رساند و در حالی به محدوده ۲ میلیون و ۸۷۲هزار واحدی رسید که تنها حدود ۲۸هزار واحد تا سطح مقاومتی ۲ میلیون و ۹۰۰هزار واحدی فاصله دارد. از دیگرسو شاخص کل هموزن نیز با افزایش معنادار و ملموس ۱.۱۶ درصدی در نهایت بر سطح ۸۸۷هزار و ۲۵۶ واحدی قرار گرفت. رشد ۱۰هزار و ۱۳۹ واحدی شاخص کل هموزن در حالی میسر شد که شاخص کل فرابورس نیز همسو با سایر شاخص اصلی بازار با افزایش ارتفاع ۰.۶۷ درصدی در ۲۶هزار و ۴۷۴ واحدی ایستاد. براساس بررسیهای «دنیایاقتصاد» ارزش معاملات سهام، حقتقدم و صندوقهای سهامی روز دوشنبه حدود ۱۲۵۰۵ میلیارد تومان رسید که نسبت بهروز گذشته افت ۱۸درصدی داشته است. بازار سهام روز گذشته با ورود ۲۹۹ میلیارد تومانی روبهرو بوده است. بازار سهام در شرایطی به فعالیت خود در روز دوشنبه ادامه داد که بسیاری از صنایع وضعیت خوبی را سپری میکنند. به عقیده برخی از کارشناسان روند تعادلی بازار در روزهای آینده نیز ادامه پیدا میکند. روز گذشته معصومه آقاپور، عضو شورای عالی بورس اظهار کرد: در بازار سرمایه با تصمیم استراتژیک حذف رانت ارزی توسط وزارت امور اقتصادی و دارایی شاهد رونق معاملات سهام هستیم که دلیل آن را میتوان تحلیل معاملهگران مبنی بر افزایش سودآوری شرکتها دانست. در واقع فاصله بین نرخ ارز دستوری و نرخ بازار آزاد که قبل از این نصیب دلالان و واسطههای دارای رانت میشد با این تصمیم مهم به خود شرکتها برگشت داده شد تا به چرخه تولید برگردد که با توجه به جمعیت ٥٠ میلیونی سهامداری (شامل سهامداران سهام عدالت) در واقع این سود نصیب کل ملت ایران شد. در نتیجه این تصمیم در بازار ارز نیز هیجان خاصی برای خرید دلار به وجود نیامد و حتی شاهد هستیم که در بازارهای مسکن و خودرو نیز سفتهبازی شکل نگرفت که دلیل آن اختصاص منابع و وجوه سرگردان به سمت بازار سرمایه بوده است.

بازار خارجی

تقابل محرکهای نزولی و صعودی دلار

به نظر میرسد دلار آمریکا در هفته جاری بخشی از شتاب خود را از دست بدهد چرا که بازگشت به شرایط عادی بازار فرصت بیشتری را برای تطبیق با نرخهای کمی پایینتر فراهم میکند. با این حال، نزدیکی به مراسم تحلیف دونالد ترامپ و روایت قوی فدرال رزرو در مورد سیاستهای انقباضی میتواند هرگونه اصلاح یا کاهش ارزش دلار را کوتاهمدت نگه دارد.

در همین حال، در کانادا، احتمال استعفای جاستین ترودو از نخستوزیری وجود دارد، اما این اتفاق تاثیر قابلتوجهی بر ریسکهای مرتبط با دلار کانادا نخواهد داشت.

این هفته شاهد بازگشت شرایط عادی بازار و افزایش نقدینگی در بازار ارز خواهیم بود. این ممکن است منجر به کاهش نسبی در حرکت دلار شود. به طور کلی، ژانویه و فوریه دو ماه فصلی قوی برای دلار هستند.

این هفته، هفتهای خواهد بود که دادهها دوباره به مرکزیت بازمیگردند. فدرال رزرو دسامبر با موضع انقباضی (هاوکیش) خود سطح بالاتری برای هرگونه ناامیدی دادهای برای آسیب رساندن به دلار تعیین کرده است.

روز جمعه، دادههای اشتغال دسامبر در ایالات متحده منتشر خواهد شد. اقتصاددانان انتظار دارند که حقوق و دستمزدها به ۱۴۰هزار نفر برسد و نرخ بیکاری بدون تغییر در ۴.۲درصد باقی بماند که نزدیک به ارقام توافقی است. سایر انتشارات کلیدی این هفته شامل فرصتهای شغلی JOLTS، شاخص خدمات ISM و صورتجلسه کمیته بازار آزاد است. افزایش اخیر قیمت گاز پس از تعطیلی خطوط لوله اوکراین هماکنون با ترسهای حمایتگرایی همراه است و هر مسیر نجات یورو در این مقطع احتمالا باید از دادهها عبور کند. تمرکز این هفته بر روی ارقام تورم دسامبر خواهد بود.

پیشبینی میشود شاخص قیمت مصرفکننده منطقه یورو از ۲.۲درصد به ۲.۴درصد تسریع یافته و هسته به ۲.۷درصد برسد. هرگونه شوک ممکن است اطمینان بازار به چهار کاهش نرخ بهره بانک مرکزی اروپا در سالجاری را خدشهدار کند و به پایداری یورو کمک کند.