«دنیایاقتصاد» بازارها را بررسی میکند

اولین گزارش اشتغال ۲۰۲۵ آمریکا

بازار داخلی

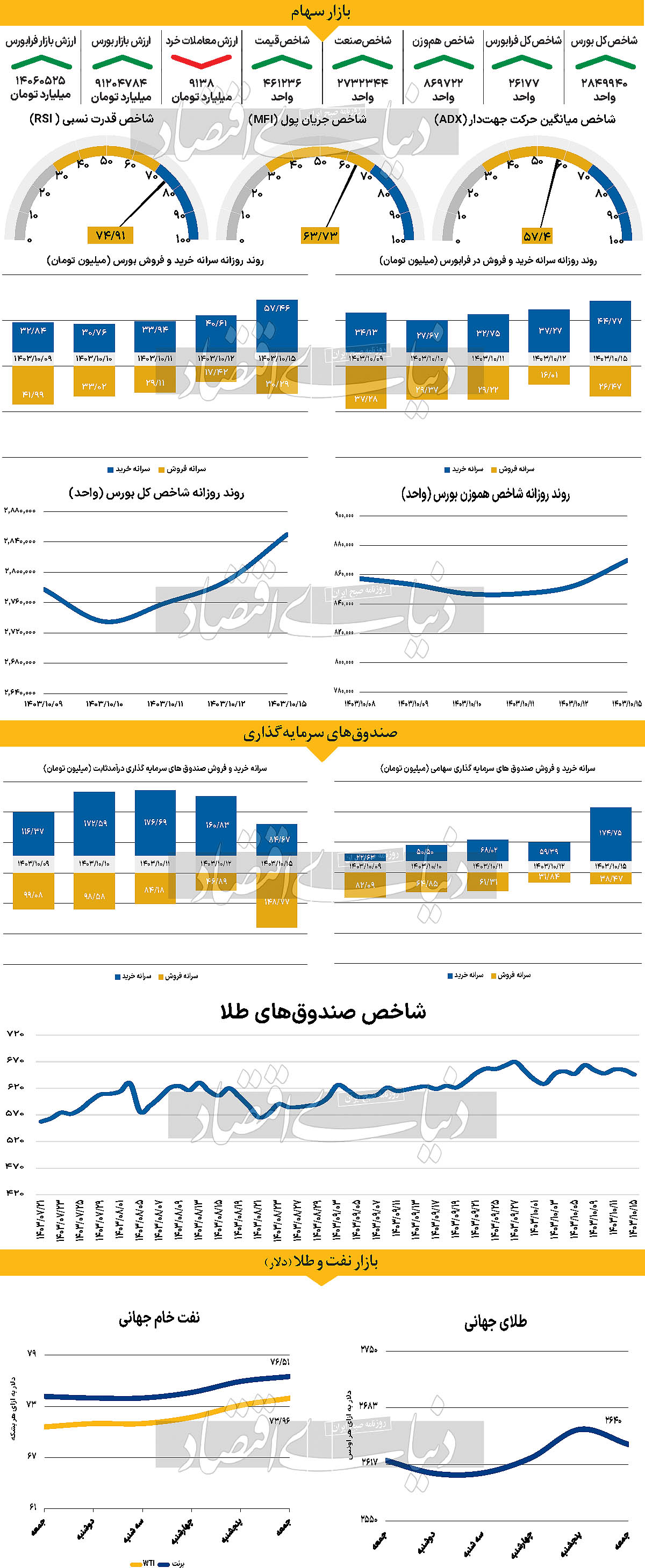

صعود ۲ درصدی شاخص کل

روز شنبه بازار سهام با سبزپوشی به استقبال هفته سوم دی ماه رفت. در این میان شاخص کل بورس در همان دقایق ابتدایی بازار سمتوسوی مثبت به خود گرفت و با افزایش ارتفاع و جذابیت تقاضا از سوی خریداران مواجه بود. در این بین نمادهای کوچک بازار نیز به طور کلی وضعیت خوبی داشتند و صندوقهای اهرمی با تشکیل صفهای خرید از اقبال خوبی برخوردار بودند. از دیگرسو شاخص کل بورس اوراق بهادار تهران روز شنبه حدود ۲.۲۱درصد رشد کرد و با افزایش ارتفاع ۶۱هزار و ۷۳۰ واحدی در محدوده ۲ میلیون و ۸۴۹هزار واحدی آرام گرفت. شاخص کل هموزن نیز با افزایش ۲.۰۳ درصدی توانست در نهایت در سطح ۸۶۹هزار و ۷۲۲ واحدی قرار بگیرد. رشد ۱۷هزار و ۳۲۴ واحدی شاخص کل هموزن در حالی میسر شد که شاخص کل فرابورس نیز با افزایش ارتفاع ۱.۳۵ درصدی در ۲۶هزار و ۱۷۷ واحدی ایستاد. ارزش معاملات سهام، حقتقدم و صندوقهای سهامی روز شنبه به حدود ۹۱۳۸ میلیارد تومان رسید. بازار سهام در روز قبل با ورود ۱۷۰۸ میلیارد تومانی روبهرو بوده است. بازار سهام در شرایطی در نخستین روز هفته با اقبال خوب از سوی خریداران مواجه شد، که بازار در اواخر هفته گذشته سمت و سوی مثبتی به خود گرفته بود. افزایش خوشبینیها با انتشار برخی اخبار تاثیرگذار در صنایع مختلف باعث شد که نقدینگی به سوی آنها جریان پیدا کند و با سبزپوشی شاخص سازها بازار رنگ و بوی صعودی بگیرد. بازار در شرایط فعلی با سقف ۲ میلیون و ۹۰۰هزار واحدی فاصله زیادی ندارد و احتمال فتح این سطح در روزهای آتی در صورت تداوم ورود نقدینگی وجود دارد.

بازار خارجی

احتمال کاهش انتظارات انبساطی از فدرال

دلار آمریکا سال جدید را با یک افت کوچک آغاز کرد، اما به سرعت به روند صعودی خود بازگشت، زیرا شرایط بنیادی اقتصاد ایالات متحده تغییر نکرده است. فدرال رزرو با تعدیل نزولی پیشبینیهای خود درباره کاهش نرخ بهره، نشان داد که احتمالا تنها دو کاهش در سال ۲۰۲۴ اتفاق خواهد افتاد. این موضوع باعث شده است که اختلاف نرخ بازدهی بین آمریکا و دیگر اقتصادهای بزرگ بیشتر شود، زیرا بانکهای مرکزی دیگر کشورها به سمت سیاستهای پولی انبساطیتر در حال حرکت هستند. انتخاب دونالد ترامپ به عنوان رئیس جمهور آمریکا نیز نگرانیهایی را ایجاد کرده، زیرا سیاستهای کاهش مالیات و تعرفهای او ممکن است باعث افزایش تورم شود. دادههای اقتصادی بهتر از انتظار و چسبندگی تورم حتی قبل از اجرای سیاستهای ترامپ، این ایده را تقویت کردهاند که فدرال رزرو نباید عجلهای برای کاهش بیشتر نرخ بهره داشته باشد. گزارش اشتغال غیرکشاورزی (NFP) نوامبر نشان داد که تعداد شغلهای ایجادشده به شدت افزایش یافته و اقتصاد آمریکا ۲۲۷هزار شغل جدید ایجاد کرده است. این در حالی است که در اکتبر تنها ۱۲هزار شغل ایجاد شده بود که ضعیفترین رشد اشتغال از دسامبر ۲۰۲۰ محسوب میشد. اگر گزارش دسامبر نیز نشان دهد که ضعف در گزارش اکتبر موقتی بوده، احتمالا برخی سرمایهگذاران به این نتیجه برسند که حتی دو کاهش نرخ بهره در سال ۲۰۲۵ نیز زیاد است و این موضوع میتواند به ادامه روند صعودی دلار در برابر دیگر ارزهای اصلی منجر شود. سوال اینجاست که آیا بازار سهام با توجه به انتظارات کاهش کمتر نرخ بهره، به روند نزولی خود ادامه خواهد داد یا با نشانههای عملکرد قوی اقتصادی بهبود پیدا خواهد کرد؟ با توجه به اینکه سرمایهگذاران بازار سهام معمولا دید بلندمدتتری نسبت به معاملهگران فارکس دارند، تا زمانی که افزایش نرخ بهره در کار نباشد، ممکن است از عملکرد قوی بازار کار استقبال کنند. دادههای اشتغال بخش خصوصی و غیرکشاورزی به گزارش ADP روز چهارشنبه و آمار مدعیان بیمه بیکاری روز پنجشنبه میتوانند تصویر بهتری از وضعیت بازار کار آمریکا ارائه دهند. همچنین شاخص مدیران خرید بخش خدمات ISM برای دسامبر که روز دوشنبه منتشر میشود، میتواند اطلاعات بیشتری درباره عملکرد کلی اقتصاد آمریکا ارائه کند، زیرا این بخش بیش از ۸۰درصد از تولید ناخالص داخلی را تشکیل میدهد. صورتجلسه نشست پولی فدرال رزرو در دسامبر نیز روز چهارشنبه منتشر خواهد شد، اما احتمالا خیلی بر بازارها تاثیرگذار نیست، چرا که پیشبینیهای اقتصادی جدید قبلا منتشر شدهاند. در این بین کوگلر عضو فدرال رزرو در انتهای هفته اعلام کرد که فدرال رزرو عجلهای برای کاهش نرخ بهره ندارد. اقتصاد در پایان سال ۲۰۲۴ در وضعیت خوبی قرار داشت و شاهد رشد مناسبی بود. او اشاره کرد که ممکن است فدرال رزرو زمان بیشتری را برای کاهش نرخ بهره آینده صرف کند.