توسعه منابع درآمدی شهرداریها برای پاسخگویی به نیازهای روز افزون

تامین مالی شهرداری با حضور موثر بخش خصوصی از طریق بازار سرمایه

سید محسن موسوی**

چکیده

منابع درآمدی شهرداریها در حال حاضر پاسخگوی نیازهای روزافزون عمرانی و سرمایهگذاری شهرها نیست. شهرها در زمینه احداث پروژههای زیربنایی و زیرساخت مورد نیاز جهت توسعه خدمات شهری در تمام مقاطع زمانی با کمبود و اغلب با عدم دسترسی به منابع کافی روبهرو بودهاند.

سید محسن موسوی**

چکیده

منابع درآمدی شهرداریها در حال حاضر پاسخگوی نیازهای روزافزون عمرانی و سرمایهگذاری شهرها نیست. شهرها در زمینه احداث پروژههای زیربنایی و زیرساخت مورد نیاز جهت توسعه خدمات شهری در تمام مقاطع زمانی با کمبود و اغلب با عدم دسترسی به منابع کافی روبهرو بودهاند.

لذا به روزآوری و پیشرو بودن شهرداریها در بهرهگیری از ظرفیتهای بازار سرمایه کشور از اهمیت بسزایی برخوردار است تا با پیگیری مهندسی مالی و طراحی ابزارها و استفاده از ظرفیتهای بازار سرمایه نوپا در کشور، در قدم اول، مشکل دسترسی به منابع مالی را مرتفع سازد. در سالهای اخیر ابزارهای مناسبی طراحی شده و معرفی شدهاند، اما شهرداریها به دلیل عدم آشنایی کافی به بازار سرمایه و مزایای آن از این بازار غافل بودهاند.

یکی از این نوآوریهای مالی که بسیار مورد توجه قرار گرفته است، اوراق اجاره یا صکوک اجاره است. این اوراق با ادبیات تبدیل به اوراق بهادار درخصوص تامین مالی مجدد و آزاد کردن سرمایههای حبس شده در داراییهای ثابت شهرداریها از قبیل ساختمانهای اداری، خدماتی، کشتارگاهها، فرهنگسراها، پارکینگهای طبقاتی، ماشینآلات و وسایط نقلیه و راهسازی، منابع لازم برای اجرای پروژههای عمرانی را فراهم میسازد. هدف این مقاله بررسی مزایا و ریسکهای انتشار اوراق اجاره به منظور تنوع بخشیدن به تامین مالی و پایدارسازی منابع درآمدی شهرداریها میباشد. پژوهش حاضر به بررسی مزایای اقتصادی و عملیاتی انتشار اوراق اجاره پرداخته است و بیان میدارد که شهرداریها با کمک این ابزار میتوانند تامین مالی مناسب و مطمئنی برای انجام پروژههای خود انجام دهند.

عکس: آکو سالمی

بررسی مزایا و ریسکهای انتشار اوراق اجاره به منظور تنوع بخشیدن به تامین مالی و پایدارسازی منابع درآمدی شهرداریها

۱. مقدمه

هماکنون در بسیاری از کشورهای دنیا، شهرداریها در جایگاه دولتهای محلی قرار داشته و با هدف تمرکززدایی از فعالیتهای دولت مرکزی، تصمیمگیری در مورد بسیاری از جنبههای اقتصادی هر شهر به طور کامل به شهرداریها واگذار شده است. طبیعتا شهرداریها و دولتهای محلی، هم برای تامین هزینههای جاری خود و هم به منظور تامین هزینه پروژههای عمرانی، نیازمند تامین منابع مالی هستند. در نگاه نخست، ممکن است گزینه دریافت بودجه از دولت مرکزی، به عنوان روشی آسان برای تامین منابع مالی مورد نیاز شهرداریها مطرح شود، اما واضح است که هر چه شهرداریها و دولتهای محلی در تامین منابع درآمدی خود مستقلتر از بودجه دولتی بوده و خودکفایی بیشتری در تامین منابع مالی مورد نیاز خود داشته باشند، ثبات سیاسی و مالی بیشتری خواهند داشت. [1]

شهرداریها داراییهای مختلفی در اختیار دارند و قبلا سرمایهگذاریهای متعددی را انجام دادهاند. برخی از این داراییها و سرمایهگذاریها فیزیکی هستند و برخی از داراییها غیر فیزیکی و جزو داراییهای مالی میباشند. برخی از داراییها نیز انتظار میرود در آیندهای نزدیک بهدست آیند. به پشتوانه هریک از این داراییها و جریانهای مالی حال و آتی مربوط به آنها میتوان اوراق بهاداری منتشر و به فروش رسانید و از این راه توان شهرداریها را در دستیابی به منابع مالی جدید ارتقا بخشید. با توجه به ارزش و سرمایههای نهفته و حبس شده در داراییهای در اختیار شهرداریها و به پشتوانه حجم بسیار بالای عایدی جاری و آتی آنها میتوان از طریق تبدیل به اوراق بهادار نمودن آنها، منابع زیادی را جهت تامین منابع مالی پروژههای جدید ایجاد نموده و بسیاری از تنگناهای بودجهای را رفع نمود. [۲]

۲. بیان مساله و اهمیت موضوع

فقدان نگرش جامع به منابع درآمدی شهرداریها در قالب نظام کلان اقتصادی کشور، تغییرات و مداخلات موردی، اجرای سیاست خوداتکایی و خودکفایی شهرداریها، بخش درآمدی شهرداریها را در وضعیت ناپایداری قرار داده است، محدود شدن عرصههای قانونی و معقول کسب درآمد شهرداری منجر به وابستگی شدید بخش درآمدی شهرداری به ساخت و سازهای شهری و فروش تراکم مازاد شده است. به نحوی که ادامه این وضعیت آثار و تبعات نامطلوب و هزینههای اجتماعی، فرهنگی و زیرساختی را برای شهرها و مدیریت شهری به دنبال خواهد داشت. [3]

در جایی مثل شهرداری که اجرای پروژههای عمرانی و ارائه خدمات شهری از اهمیت و اولویت خاصی برخوردار است، آزاد شدن منابع سرمایهای برای اجرای پروژههای مذکور ایجاب مینماید که منابع کمتری برای ساخت یا خرید اموال غیرمنقول صرف شود. لذا با توجه به مبانی نظری راهکار، فروش و اجاره مجدد داراییهای غیرمنقول، امکان پذیر و جذاب میباشد. زمین و مستغلات درصد مهم و قابل توجهی از ثروت جهان را شامل میشود. اجماع بر این است که زمین و مستغلات ۴۰ تا ۵۰ درصد از کل ثروت کشورها را در بر میگیرد. اگر به طریقی امکان معامله اغلب این داراییها در بازار سهام فراهم میشد قطعا شاهد اتفاق عجیبی در بازار سرمایه به ویژه بازار سرمایه، زمین و مستغلات میبودیم. [۲]

گزارش تحلیلی صورتهای مالی میان دورهای درآمدهای شهرداری تهران نشان میدهد درآمدهای این سازمان از سال 1385 تا سال 1389 نزدیک به 244 درصد رشد داشته و این درحالی است که بر اساس همین گزارش هزینههای شهرداری تهران نیز درمجموع 480 درصد افزایش یافته است به گونهای که از 22 میلیون و 153 هزار و 866 میلیون ریال در اسفند 1385 به 72 میلیون و 601 هزار و 951 میلیون ریال در سال 1389 رسیده است.

درآمدهای عملیاتی شهرداری تهران از۲۰ میلیون و ۳۷۸ هزار و۲۰۰ میلیون ریال در سال ۱۳۸۵ به ۷۰ میلیون و ۴۲ هزار و ۳۵۱ میلیون ریال در سال ۱۳۸۹ افزایش یافته که نشان از رشدی ۲۴۳ درصدی در این حوزه دارد.

درآمدهای غیرعملیاتی شهرداری نیز رشدی 220 درصدی داشته و ازیک میلیون و 778 هزار و 34 میلیون ریال در سال 85 به بیش از 5 میلیون و 676 هزار میلیون ریال بالغ شده است.

هزینههای شهرداری تهران نیز در مجموع هزینههای این سازمان خدمت رسان در 5 سال گذشته بیش از 480 درصد رشد داشته است. به گونهای که از 11 میلیون و 15 هزارو 384 میلیون ریال در سال 1385 به بیش از 63 میلیون و 16 هزار و 67 میلیون ریال افزایش یافته است.

افزایش سرمایهگذاری شهرداری تهران درحوزه فعالیتهای عمرانی به گونهای بوده که در سال ۱۳۸۶، ۳ میلیون و ۹۳۴ هزار و۹۹۰ میلیون ریال، در سال ۱۳۸۷، ۱۱ میلیون و ۷۷۱ هزار و ۱۴۹ میلیون ریال و در سال۱۳۸۸، ۸ میلیون و۴۳۳ هزار و ۲۸۷ میلیون ریال از منابع شهرداری به این فعالیتها اختصاص یافته است.

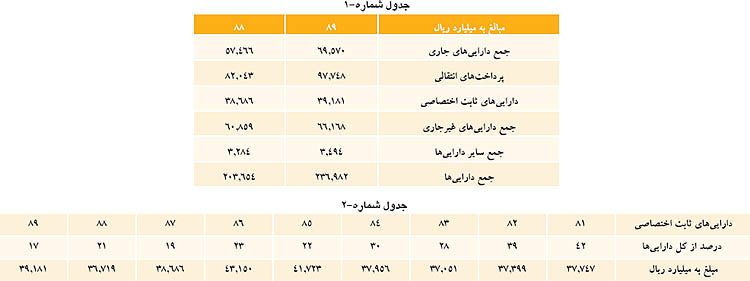

با توجه به تغییر روش حسابداری شهرداری تهران از سال 1385 از نقدی به تعهدی، اقدامات مهم و تاثیرگذاری در راستای شناسایی، قیمتگذاری و ثبت اقلام فاقد قیمت در سیستم اموال صورت گرفته که در این ارتباط پرسنل معاونت اموال و بهای تمامشده پیگیر اجرای بخشنامههایی که در این خصوص صادر و ابلاغ گردیده، بودهاند. در جدول شماره 1 خلاصهای از داراییهای شهرداری تهران مندرج در صورتهای مالی دو سال گذشته آورده شده است:

قابل ذکر است که بهای داراییهای ثابت اختصاصی در پایان سال ۱۳۸۹، مبلغ ۴۵۳۳۸ میلیارد ریال میباشد که پس از کسر استهلاک انباشته به میزان ۶۱۵۷میلیارد ریال ارزش دفتری آن برابر با ۳۹۱۸۱ میلیارد ریال گردیده است.

شهرداری تهران طبق آخرین محاسبات انجام گرفته توسط بخشهای مالی و سرمایهگذاری این نهاد، رقمی معادل 8 هزار میلیارد تومان دارایی ملکی شامل انواع ساختمان با کاربریهای اداری، تجاری و مسکونی و همچنین زمینخام در اختیار دارد که تمام این املاک ثبت قطعی شده است. گذشته از دارایی قطعی ملکی، شهرداری تهران حدود 22 هزار میلیارد تومان نیز دارایی ملکی کاغذی دارد. به این معنی که هنوز این میزان دارایی ثبت نهایی نشده است.

۱. پیشینه تجربی

ایده انتشار اوراق اجاره برای نخستین بار توسط منذر قحف در مقاله معروف وی با عنوان استفاده از اوراق اجاره دارایی برای پوشش شکاف بودجه در سال 1997 مطرح شد.[4] اولین تلاشها برای غلبه بر مساله نقدینگی که بانکهای اسلامی با آن مواجه بودند، توسط بانک مرکزی مالزی در جولای 1983 و پس از آن انجام شد که نخستین بانک اسلامی مالزی کار خود را شروع کرد و از اوراق بهادار دولتی یا اسناد خزانه که بهره پرداخت میکردند استفاده نکرد. [14] با توجه به اینکه دولت مالزی از دهه 1980 اوراق قرضه اسلامی منتشر میکرده است، بعضی از دولتهای عربی مجبور شدهاند به جای استفاده از بازارهای داخلی، به خاطر مخالفت اسلام با معامله اوراق بهادار مبتنی بر بهره، از بازارهای بینالمللی اسلامی استقراض کنند. دولتها اوراقی را منتشر کردهاند که بانکهای تجاری داخلی مجبورند آنها را تا سررسید نگه دارند و معامله نکنند. [4]

۲. تامین مالی مجدد در شهرداریها

مهمترین مزیت و کارکردهای قابل توجه طرح پیشنهادی، تحقق تامین مالی مجدد سرمایههای حبس شده در ساختمانهای موجود از طریق تبدیل اوراق بهادار نمودن است. که میتواند به اندازه ارزش روز ساختمانها بازار سرمایه عمران شهری را مجددا توسعه داده و از فقر منابع نجات بخشد.

در صورت ساماندهی و هدایت سرمایههای کوچک و خرد مردم به سمت خرید این اوراق، میتوان سرمایههای حبس شده در بسیاری از ساختمانهای مهم اداری، تجاری و خدماتی شهرداریها را آزاد نمود و آنها بتوانند برای توسعه و عمران شهرها، گامهای دیگری را بردارند. [۲]

3. تعریف اوراق اجاره

اوراق اجاره، اوراق بهادار با نام قابل نقل و انتقالی است که نشاندهنده مالکیت مشاع دارنده آن در دارایی مبنای انتشار اوراق اجاره است. [۵] اوراق اجاره، نوعی اوراق سرمایهگذاری است که بیانگر مالکیت واحدهای سرمایهگذاری با ارزش برابر از داراییهای بادوام فیزیکیای هستند که به یک قرارداد اجاره، آنطور که در شریعت تعریف شده است، پیوند خوردهاند. در میان محصولات مالی اسلامی، اوراق اجاره یک محصول متمایز به شمار میرود که محبوبیت زیادی بین سرمایهگذاران مسلمان به دست آورده است. از طرف دیگر ناشران (دولتها و شرکتها) نیز اوراق اجاره را روش مناسبی برای تجهیز منابع میدانند. [۴]

4. داراییهای مبنای انتشار اوراق اجاره شهرداریها

داراییهای شهرداری به طور کلی به چهار دسته تقسیم میشوند که شامل زمینها و ساختمانها با کاربری انتفاعی، زمینها و ساختمانهای با کاربری خدماتی، شرکتها و کارخانههای زیر مجموعه شهرداری و اموال منقول شهرداری میشوند. زمینها و ساختمانهای با کاربری انتفاعی نیز خود به دو دسته زمینهای دارای کاربری تجاری، اقامتی، مسکونی و ساختمانهای احداثی شامل مسکونی، اقامتی و تجاری تقسیم میگردند. زمینها و ساختمانهای با کاربری خدماتی نیز خود شامل کلیه زمینهای دارای کاربری خدماتی مثل مجموعههای تفریحی، فضای سبز و زمینهای دارای کاربری بهرهبرداری مثل شهربازیها، کیوسکها وغرفهها میشوند. شرکتها و کارخانهها نیز شامل کارخانههای بازیافت و خدماتی، مالی و... هستند. اموال منقول هم از قبیل ماشینآلات راهسازی اعم از لودر، گریدر و اتوبوس و مترو هستند. همانطور که مشاهده میشود، شهرداریها داراییهای مختلفی در اختیار دارند که محصول سرمایهگذاریهای متعددی است که قبلا انجام داده اند. به پشتوانه هر یک از این داراییها میتوان اوراق بهاداری منتشر و به فروش رسانیده و از این راه، توان شهرداریها را در دستیابی به منابع مالی جدید

ارتقا بخشید. [۱۱]

۵. مراحل و مجوزهای لازم برای انتشار اوراق اجاره شهرداریها

شهرداریها ابتدا باید جهت مشخص نمودن شیوه تامین مالی به یکی از نهادهای دارای مجوز مشاوره عرضه مراجعه نماید و به عقد قرارداد با مشاوره عرضه بپردازد و مشاور عرضه گزارش توجیهی تامین مالی از طریق اوراق اجاره براساس فرمهای تعیین شده توسط سازمان بورس را تهیه مینماید. سپس شهرداری طرح انتشار اوراق را در شورای شهر به تصویب میرساند و برای تایید مصوبه به سازمان شهرداریها و دهیاری ارسال مینماید تا در آن سازمان نیز این طرح به تصویب برسد.

سپس گزارش را برای بررسی رعایت مقررات و اطلاعات مالی آتی جهت اعلام نظر به حسابرس شهرداری ارسال مینماید.

در مرحله بعد با مذاکره با ارکان انتشار اوراق شامل ضامن، عامل فروش، متعهد پذیرهنویسی و بازارگردان اعلام قبولی سمت توسط ایشان را مطابق فرمهای سازمان اخذ مینماید و در صورت جدایی فروشنده و شهرداری اقدام به مذاکره با فروشنده دارایی و دریافت اعلام موافقت فروشنده با فروش دارایی مطابق فرمهای سازمان مینماید. در مرحله بعدی، مشاور عرضه به نمایندگی از بانی جهت دریافت موافقت اصولی تامین مالی از طریق انتشار اوراق اجاره به سازمان بورس مراجعه مینماید.

مشاور عرضه جهت دریافت موافقت اصولی تامین مالی شهرداری از طریق انتشار اوراق اجاره به سازمان بورس مستنداتی شامل: فرم تکمیل شده تقاضای دریافت موافقت اصولی، گزارش توجیهی تامین مالی از طریق انتشار اوراق اجاره، اظهار نظر حسابرس در خصوص گزارش توجیهی تامین مالی از طریق انتشار اوراق اجاره، مصوبه رکن ذیصلاح بانی در خصوص اجازه تامین مالی از طریق انتشار اوراق اجاره، صورتهای مالی حسابرسی شده سه دوره مالی اخیر بانی، قرارداد مشاور عرضه، اعلام موافقت فروشنده جهت فروش دارایی در صورتی که شهرداری و فروشنده شخص واحد نباشند و نامه قبولی سمت ارکان انتشار اوراق اجاره را ارائه میدهد. سازمان درخواست دریافت شده را رسیدگی و در صورت کامل بودن مستندات از حیث شکلی و محتوایی ظرف مدت ۳۰ روز به درخواست پاسخ میدهد. در صورت اعلام موافقت اصولی سازمان با درخواست ارائه شده، مشاور عرضه به نمایندگی از بانی اقدامات بعدی را انجام میدهد. [۷]

مشاور عرضه پس از دریافت موافقت اصولی جهت تعیین ناشر و انجام امور لازم به شرکت مدیریت دارایی مرکزی مراجعه مینمایدکه این امور عبارتند از تعیین و معرفی ناشر(نهاد واسط) توسط شرکت مدیریت دارایی مرکزی براساس نامه موافقت اصولی سازمان به مشاور عرضه، عقد قرارداد مشاور عرضه با ناشر، فراهم نمودن و انعقاد قرارداد اختیار خرید دارایی از فروشنده توسط ناشر مطابق فرمهای سازمان بورس، فراهم نمودن و انعقاد قرارداد تعهد به اجاره دارایی توسط شهرداری از ناشر مطابق فرمهای سازمان بورس تهیه قرارداد بین ناشر با ارکان انتشار اوراق اجاره شامل: عامل فروش، عامل پرداخت، متعهد پذیرهنویس و بازارگردان و پس از تمامی این مراحل اقدام به تهیه و انعقاد قرارداد ضمانت به امضای شهرداری و ضامن مینماید.

مشاور عرضه پس از امضای قراردادهای لازم، به نمایندگی از طرف ناشر جهت دریافت مجوز انتشار اوراق اجاره مستنداتی شامل بیانیه ثبت اوراق اجاره، فرم تقاضای ثبت اوراق اجاره، یک نسخه از قراردادهای منعقده میان ارکان، طرح اعلامیه فروش اوراق اجاره، نمونه تنظیم شده اوراق اجاره براساس فرمهای ارائه شده توسط سازمان و در نهایت فرم تاییدیه بانکی در خصوص اختصاص حساب بانکی برای جمع آوری وجوه ناشی از فروش اوراق اجاره را به سازمان ارائه مینماید.

در صورت مطابقت مستندات ارائه شده با موافقت اصولی صادره و فرمهای تعیین شده، سازمان ظرف مدت 5 روزکاری اقدام به صدور مجوز انتشار اوراق اجاره مینماید. پس از دریافت مجوز انتشار اوراق اجاره، ناشر با همکاری مشاور عرضه در مهلت مقرر در مجوز انتشار اوراق اجاره، با رعایت مقررات نسبت به انتشار اوراق اجاره اقدام مینماید که شامل مراحلی همانند : صدور اطلاعیه فروش اوراق اجاره براساس شرایط تعیین شده، عرضه اوراق اجاره از طریق عامل فروش در مهلت تعیین شده، ارائه درخواست تمدید مهلت فروش اوراق اجاره در صورت لزوم از طریق مشاور عرضه با رعایت مقررات، در صورت عدم فروش کامل اوراق اجاره در نظر گرفته شده در مهلت مقرر و دوره تمدید احتمالی میباشد. [8]

متعهد پذیرهنویسی ظرف مهلت ۵ روز باید اقدام به واریز وجوه لازم و خرید اوراق باقی مانده نماید، نتایج عرضه و فروش اوراق اجاره باید حداکثر ظرف مدت ۱۵روز با استفاده از فرمهای تعیین شده توسط مشاور عرضه به سازمان اعلام گردد. سازمان نیز نتایج عرضه را ظرف مدت ۲روز کاری بررسی نموده و در صورت صحت، تاییدیه تکمیل فرآیند را صادر مینماید.

در صورت عدم تایید عرضه، ناشر از طریق عامل فروش ملزم به عودت وجوه سرمایهگذاران حداکثر ظرف مدت 15روز از تاریخ اعلام سازمان میباشد. پس از صدور تاییدیه تکمیل فرآیند توسط سازمان، مشاور عرضه قرارداد فروش دارایی توسط فروشنده به ناشر را به سازمان بورس ارسال مینماید و سازمان قرارداد فروش دارایی را جهت مطابقت با نمونه تعیین شده، بررسی نموده و نتیجه را ظرف مدت دو روز کاری به مشاور عرضه اعلام مینماید. هم زمان با انجام مراحل انتقال دارایی به ناشر مطابق مفاد قرارداد و مقررات مربوطه، سازمان تاییدیه برداشت وجوه از حساب ناشر و پرداخت به فروشنده را صادر مینماید. پس از انتقال دارایی به ناشر، مشاور عرضه باید قرارداد اجاره دارایی توسط شهرداری را که مطابق فرمهای سازمان تهیه شده و به امضای ناشر و شهرداری رسانده را به سازمان ارسال نماید. [12]

۶. ارکان انتشار اوراق اجاره شهرداریها

ارکان انتشار اوراق اجاره شامل بانی، نهاد واسط، فروشنده، ضامن، حسابرس بانی، عامل فروش اوراق اجاره، شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه، بازارگردان اوراق اجاره، متعهد پذیرهنویسی میشوند که به ترتیب به تعریف هر یک از آنها میپردازیم. [5]

۶-۱. بانی

بانی، شخص حقوقی است که نهاد واسط برای تامین مالی وی در قالب عقود اسلامی، اقدام به انتشار اوراق اجاره مینماید. شخص بانی باید شرکت تجاری یا شخص عمومی دولتی باشد. شرکت تجاری شرکتی است که با موضوع انجام فعالیت تجاری تشکیل شده باشد و اشخاص حقوق عمومی دولتی نیز شامل وزارتخانهها و موسسات دولتی است که مطابق ماده 4 قانون محاسبات عمومی کشور تشکیل میشود. شخص تجاری باید شرکت سهامی یا تعاونی باشد. اشخاص حقوق عمومی غیردولتی نیز در صورتی میتوانند اوراق بهادار منتشر کنند که امکان انتشار اوراق توسط آنها و صلاحیت مالی آنها به تایید سازمان بورس و اوراق بهادار رسیده باشد. [5]

بانی به تنهایی امکان انتشار اوراق بهادار ندارد و باید از طریق نهاد واسط به امر انتشار اوراق بهادار مبادرت ورزد. بانی در اوراق اجاره به عنوان مستاجر شناخته شده اما تمام وظایف و تکالیف و حدود اختیاراتی را که یک مستاجر در قرارداد اجاره ممکن است داشته باشد نداشته یا متفاوت خواهد بود. از

این رو اگر چه مستاجر در قرارداد اجاره در نگهداری از عین مستاجره امین است و تنها در صورتی که تلف عین مستاجره با تقصیر وی باشد مسوول در جبران خسارت خواهد بود، اما بانی در قرارداد اجاره موجود در فرآیند انتشار اوراق اجاره تعهد میسپارد تا در هر صورت عین مستاجره تلف گردد مسوول جبران خسارت آن باشد. [6]

۶-۲. نهاد واسط

نهاد واسط یکی از نهادهای مالی موضوع قانون بازار اوراق بهادار جمهوری اسلامی ایران است که میتواند با انجام معاملات موضوع عقود اسلامی نسبت به تامین مالی از طریق انتشار اوراق بهادار اقدام نماید. نهاد واسط به عنوان عامل انتشار انواع اوراق بهادار اسلامی یا همان صکوک تنها نهادی است که میتواند اوراق بهادار منتشر نماید. شخص بانی که قصد دارد به منظور تامین مالی خویش اوراق بهادار منتشر نماید، باید تنها از طریق نهاد واسط به امر انتشار اوراق اقدام نماید.

پس از واگذاری اوراق بهادار به سرمایهگذاران نهاد واسط ضمن انتقال اوراق به دارندگان اوراق خود را به عنوان وکیل دارندگان در امر انعقاد قراردادهای مربوط به دارایی پایه انتشار اوراق معرفی میکند. این امر این اختیار را به نهاد واسط میدهد تا در امر انعقاد قراردادهای پس از انتشار اوراق مانند قرارداد خرید، اجاره، ضمانت و... اقدام نماید. همینطور نهاد واسط نسبت به دریافت سود و به تناسب اصل اوراق و توزیع آن بین دارندگان اوراق اقدام میورزد. [۶]

6-3. فروشنده

شخص حقوقی است که اقدام به فروش دارایی به نهاد واسط مینماید. فروشنده میتواند بانی یا شخص حقوقی دیگری باشد. [۵]

6-4. ضامن

شخص حقوقی است که پرداخت مبالغ اجارهبها و حسب مورد بهای خرید دارایی مورد اجاره توسط بانی به نهاد واسط را تضمین مینماید و مطابق مقررات وجودش الزامی است. رتبهبندی اعتباری عامل

تعیین کننده وجود یا عدم وجود ضامن است. در صورتی که شرکتی رتبه اعتباری داشته باشد، وجود ضامن الزامی نخواهد بود. ضامن باید مستقل از بانی باشد، زیرا قانونگذار به دنبال آن است که ضامن و مضمون عنه جدا از یکدیگر باشند تا اگر بانی در امر پرداخت سود و اصل اوراق ناتوان شد ضامن نسبت به ایفای تعهدات او اقدام نماید.

ضمانت ضامن صرف نظر از روابط مبنایی بین ضامن و بانی است. ضامن در هر صورت موظف است تا تعهداتی که از سوی بانی صورت نگرفته است را بر عهده گیرد هرچند بانی در قبال ضامن تعهدات خویش را نادیده انگاشته باشد [۶]

6-5. حسابرس بانی

حسابرس بانی در زمان ارائه طرح تامین مالی از طریق انتشار اوراق اجاره و آخرین سال مالی ماقبل آن باید از میان موسسات حسابرسی معتمد سازمان انتخاب شده باشد. [۵]

6-6. عامل فروش

شخص حقوقی است که نسبت به عرضه اوراق اجاره از طرف ناشر برای فروش اقدام مینماید. در واقع عامل فروش واسطه بین ناشر اوراق یعنی نهاد واسط و خریداران اوراق یعنی سرمایهگذاران است. عامل فروش شخص حقوقی است که از بین بانکها یا موسسات مالی و اعتباری تحت نظارت بانک مرکزی و شرکتهای تامین سرمایه، شرکتهای کارگزاری بورس اوراق بهادار تهران یا فرابورس ایران تعیین میگردد. عامل فروش باید توسط بانی تعیین گردد. عامل فروش با نهاد واسط به منظور واگذاری اوراق بهادار قراردادی تحت عنوان عاملیت فروش اوراق منعقد مینماید. دخالت عامل فروش در مرحله اولیه انتشار اوراق اجاره است و در تکمیل فرآیند عرضه عمومی در بازار اولیه اوراق اجاره نقش دارد. در این مرحله عامل فروش پس از فروش اوراق بهادار باید مبالغ فروش و پذیرهنویسی را به حساب نهاد واسط واریز نماید. عامل فروش موظف است نتایج فروش اوراق بهادار را ظرف مهلت ۱۵ روز به سازمان بورس و اوراق بهادار اطلاع دهد. اگرچه قرارداد عاملیت فروش بین نهاد واسط و عامل فروش منعقد میشود اما بانی وظیفه پرداخت حقالزحمه عامل فروش را بر عهده داشته و این امر حضور بانی را در این قرارداد توجیه مینماید.

[۶]

6-7. عامل پرداخت

عامل پرداخت، شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه است که نسبت به پرداختهای مرتبط با اوراق اجاره در سررسیدهای معین به سرمایهگذاران اقدام مینماید. این نهاد برای پرداخت سود و اصل اوراق بهادار قراردادی تحت عنوان قرارداد عاملیت فروش با نهاد واسط منعقد میکند. عامل پرداخت، پرداختهای مرتبط با اوراق بهادار در سررسیدهای معین به سرمایهگذاران یا دارندگان اوراق را بر عهده دارد. قرارداد عاملیت پرداخت همچون قرارداد عاملیت فروش همانطور که از اسمش پیداست اعطای نوعی وکالت است. شرکت سپردهگذاری مرکزی به عنوان عامل پرداخت، وجوه را از بانی اخذ و به دارندگان اوراق پرداخت مینماید. علاوه بر سود، زمانی که سررسید اوراق به پایان رسید، اصل مبلغ اوراق که ناشی از فروش دارایی مورد اجاره میباشد پس از کسر هزینههای استهلاک و کارمزدهای مختلف، بین دارندگان اوراق توسط عامل پرداخت تقسیم میشود. عامل پرداخت در نگهداری وجوه و تقسیم آن بین دارندگان اوراق وکیل واسط به حساب آمده و از این رو امین محسوب میشود. امین در صورتی مسوول است که ایجاد خسارت ناشی از تقصیر وی باشد در غیر این صورت زمانی که خسارت به دلیلی خارج از اراده امین

ایجاد شده باشد یا او در ایجاد خسارت اهمال ننموده باشد نمیتوان او را مسوول در جبران خسارت نمود. [۶]

6-8. بازارگردان

بازارگردان اوراق اجاره توسط بانی معرفی و در صورت کفایت سرمایه با تایید سازمان انتخاب میگردد. [۵]

6-9. متعهد پذیرهنویس

متعهد پذیرهنویسی توسط بانی معرفی و در صورت کفایت سرمایه با تایید سازمان انتخاب میگردد. پذیرهنویسی، فرآیند خرید اوراق بهادار از ناشر و یا نماینده قانونی آن و تعهد پرداخت وجه کامل آن طبق قرارداد است و تعهد پذیرهنویسی تعهد شخص ثالث برای خرید اوراق بهاداری است که ظرف مهلت پذیرهنویسی به فروش نرسد. پذیرهنویسی مرحله اولیه انتشار اوراق اجاره است و مرحله بعدی عرضه عمومی است. در صورتی که دارایی در نظر گرفته شده جهت انتشار اوراق اجاره قابل تفکیک به واحدهای معین نباشد، استفاده از متعهد یا متعهدان پذیرهنویسی در عرضه اوراق اجاره الزامی میباشد. استفاده از تعهد پذیرهنویسی در انتشار اوراق اجاره برای داراییهای قابل تفکیک به واحدهای معین به درخواست بانی و تایید سازمان الزامی نیست. [۶]

7. مبنای انتشار اوراق اجاره

هر ورقه اجاره، نشاندهنده مالکیت مشاع دارنده آن در دارایی مبنای انتشار اوراق اجاره است. هر نوع مال منقول یا غیرمنقول با مشخصات ذیل میتواند مبنای انتشار اوراق اجاره واقع شود. مشخصات عمومی داراییهایی که مبنای انتشار اوراق قرار میگیرند به شرح ذیل است:

در این بخش به بررسی امکان انتشار اوراق اجاره مبتنی بر داراییهای براساس قوانین موجود در خصوص شهرداریها پرداخته شده است. هدف بیان محدودیتها و فرصتهایی است که در قوانین وجود دارد و بررسی آنها بر اساس قوانین و دستورالعملهای سازمان بورس و اوراق بهادار است.

- آییننامه مالی شهرداریها

- قانون راجع به منع توقیف اموال منقول و غیرمنقول متعلق به شهرداریها

ماده ۵۵ فصل ششم قانون شهرداریها، وظایف شهرداری را برشمرده است. یکی از وظایف ذکر شده عبارت است از:

«حفظ و اداره کردن دارایی منقول و غیرمنقول متعلق به شهر و اقامه دعوی بر اشخاص و دفاع از دعاوی اشخاص علیه شهرداری»

طبق آییننامه مالی شهرداریها مصوب ۱۳۴۶، اموال شهرداریها اعم از منقول و غیرمنقول بر دو نوع تقسیم میشود(ماده ۴۵): اموال اختصاصی و اموال عمومی.

1- اموال اختصاصی شهرداری اموالی است که شهرداری حق تصرف مالکانه نسبت به آنها را دارد از قبیل اراضی و ابنیه و اثاثه و نظایر آن.

۲- اموال عمومی شهرداری اموالی است که متعلق به شهر بوده و برای استفاده عموم اختصاص یافته است، مانند معابر عمومی خیابانها، میادین، پلها، گورستانها، سیل برگردان، مجاری آب و فاضلاب و متعلقات آنها، نهرهای عمومی، درختها اعم از درختهایی که شهرداری یا اشخاص در معابر و میادین غرس نموده باشند، چمنکاری، گلکاری و امثال آن.

لذا در ابتدا میبایست میان داراییهایی که تحت تصرف شهرداریها است تمایز قائل شد.

داراییهایی که مبنای انتشار اوراق اجاره هستند، مطابق آییننامه اجرایی انتشار اوارق اجاره، میبایست دارای ویژگیهای ذیل باشند:

- بهکارگیری آن در فعالیت بانی، منجر به ایجاد جریانات نقدی شده یا از خروج وجوه نقد جلوگیری نماید.

- هیچگونه محدودیت یا منع قانونی، قراردادی یا قضایی برای انتقال دارایی، منافع و حقوق ناشی از آن وجود نداشته باشد.

- تصرف و اعمال حقوق مالکیت در آن برای نهاد واسط دارای هیچگونه محدودیتی نباشد.

- مالکیت آن به صورت مشاع نباشد.

- امکان واگذاری به غیر را داشته باشد.

- تا زمان انتقال مالکیت دارایی به ناشر، دارایی از پوشش بیمهای مناسب و کافی برخوردار باشد.

همانگونه که مشخص است، برای انتشار اوراق اجاره تنها داراییهایی مبنای انتشار است که امکان واگذاری به غیر داشته باشند و دارای مالکیت مشاع نباشند، لذا شهرداریهای نمیتوانند اموالی را که به عموم اختصاص دارند، مبنای انتشار قرار دهند. برای مثال شهرداری تهران نمیتواند برای تامین مالی از طریق انتشار اوارق اجاره بر مبنای برج میلاد که از اموال عمومی شهر تهران محسوب میگردد، بهره بگیرد. هرچند به نظر میرسد با توجه به جذابیتهای گردشگری این سازه، میتوان جهت توسعه فاز دوم این پروژه که احداث مرکز تجاری و اداری است بهره جست.

همچنین قانون راجع به منع توقیف اموال منقول و غیرمنقول متعلق به شهرداریها مصوب ۱۴/۲/۱۳۶۱، ذکر نموده است که اموال منقول و غیرمنقول شهرداریها قبل از صدور حکم قطعی توسط مراجع قضایی قابل تامین و تصرف نیستند. متن این قانون به شرح ذیل است.

ماده واحده - وجوه و اموال منقول و غیرمنقول متعلق به شهرداریها اعم از اینکه در تصرف شهرداری و یا نزد اشخاص ثالث و بهصورت ضمانتنامه بهنام شهرداری باشد، قبل از صدور حکم قطعی قابل تامین و توقف و برداشت نمیباشد. شهرداریها مکلفند وجوه مربوط به محکومبه احکام قطعی صادره از دادگاهها و یا اوراق اجرایی ثبتی یا اجرای دادگاهها و مراجع قانونی دیگر را در حدود مقدورات مالی خود از محل اعتبار بودجه سال مورد عمل یا در صورت عدم امکان از بودجه سال آتی خود بدون احتساب خسارت تاخیر تادیه به محکوم لهم پرداخت نمایند در غیر این صورت ذینفع میتواند برابر مقررات نسبت به استیفای طلب خود از اموال شهرداری تامین یا توقیف یا برداشت نماید.

تبصره ۲ـ شهرداریها و سازمانها و موسسات و شرکتهای وابسته به آنها میتوانند به منظور استفاده از تسهیلات بانکی، سند املاک اختصاصی خود را به عنوان وثیقه در رهن بانک قرار دهند.

لذا مهمترین نکته در مورد این قانون عدم امکان تصرف اموال شهرداری است. عدم امکان تصرف به این معنی است که درصورت نکول شهرداری، امکان تصرف تنها با صدور حکم قطعی قابل تامین است. لذا شهرداریها مکلف خواهند بود تا حکم یا مصوبهای در خصوص توقیف و امکان فروش دارایی مبنای انتشار اوراق اجاره توسط شرکت سپرده گذاری مرکزی با درخواست ضامن و سازمان بورس و اوراق بهادار تهیه نمایند.

داراییهای قابل قبول جهت انتشار اوراق اجاره شامل زمین، ساختمان و تاسیسات، ماشینآلات و تجهیزات و وسایل حمل و نقل میباشد. ارزش دارایی و عمر اقتصادی آن باید توسط کارشناس یا کارشناسان منتخب کانون کارشناسان رسمی دادگستری تعیین شود و ارزش تقریبی دارایی نباید کمتر از پنجاه میلیارد ریال باشد. [۵]

قراردادهای اجاره مورد قبول در انتشار، اجاره به شرط تملیک و اجاره با اختیار فروش دارایی در سررسید اجاره با قیمت معین میباشد. با انتشار اوراق اجاره، رابطه وکیل و موکل میان ناشر و خریداران اوراق اجاره برقرار میگردد. ناشر به وکالت از طرف خریداران ملزم به مصرف وجوه حاصل از فروش اوراق اجاره جهت خرید دارایی موضوع انتشار و اجاره آن به بانی میباشد.

پرداختهای مرتبط با اوراق اجاره به دو صورت است که یکی به صورت پرداخت کامل مبلغ اجارهبها در مواعد پرداخت تا سررسید نهایی است و دیگری پرداخت بخشی از اجارهبها در مواعد پرداخت تا سررسید نهایی و تصفیه مابقی منافع اوراق اجاره در سررسید نهایی است. منافع نهایی ناشی از مدیریت وجوه اجارهبها تا سررسید نهایی نیز در سررسید اوراق اجاره محاسبه و به دارندگان اوراق اجاره پرداخت خواهد شد. [۵]

8. نکات چالشی

ماده ۱۶ آییننامه مالی شهرداریها مقرر میدارد که هرگاه شهرداری به اجاره نمودن ساختمان یا زمین یا وسیله نقلیه یا ماشین آلات فنی یا هر نوع اشیا و اموال دیگری که عرفا در معرض اجاره و استیجاره قرار میگیرد احتیاج پیدا کند به شرح زیر اقدام خواهد شد:

الف- در صورتی که مورد اجاره نظایر متعدد و بیتفاوت داشته باشد پس از تحقیق و تجسس کافی به وسیله متصدی خرید حداقل سه فقره از

باصرفه ترین آنها بهوسیله استعلام بها تعیین و معرفی خواهد گردید.

ب- اگر مورد اجاره نظایر متعدد نداشته باشد یا اجاره ملک یا زمین معینی مورد لزوم شهرداری باشد مذاکره و توافق مقدماتی با مالک بهعمل خواهد آمد.

انجام معامله و عقد قرارداد اجاره در هر مورد در صورتی که مال الاجاره سالانه از شصت هزار ریال تجاوز نکند با تصویب هیات عالی معاملات شهرداری و در صورتی که مال الاجاره سالانه بیش از پنجاه هزار ریال باشد با تصویب انجمن شهر صورت خواهد گرفت.

همچنین ماده 13 آییننامه مالی شهرداریها مقرر میدارد که، فروش اموال منقول و غیرمنقول و اجاره اموال غیرمنقول شهرداری از طریق مزایده کتبی صورت خواهد گرفت لکن در مورد فروش اموال منقول و اجاره دادن فرآوردههای واحدها و موسسات تابعه شهرداری با جلب موافقت انجمن شهر میتوان از طریق مزایده حضوری (حراج)

اقدام نمود.

همانند اوارق مشارکت تضمین بازپرداخت اصل و سود علی الحساب و سود تحقق یافته این قبیل اوراق توسط وزارت امور اقتصادى و دارایى از محل اعتبارات ردیفهاى خاصى که توسط معاونت نظارت راهبردی ریاست جمهوری به همین منظور در قوانین بودجه سالانه کل کشور پیشبینى میشود به عمل خواهد آمد.

انتشار اوراق مشارکت به منظور تامین منابع مالى لازم براى اجراى طرحهاى عمرانى انتفاعى دولت مندرج در قوانین بودجه سالانه کل کشور که مجرى آنها شرکتهاى دولتى یا شهرداریها میباشند، نیز مشمول حکم این ماده میباشد.

همچنین همانند اوارق مشارکت، میبایست اجازه انتشار اوارق اجاره در بسته سیاستی و نظارتی بانک مرکزی و در بودجه ابلاغی سالانه دولت همراه با تایید وزارت کشور صادر شده باشد.

۹. مزایای انتشار اوراق اجاره شهرداریها

شهرداری به عنوان یک نهاد عمومی که عمده هزینههای ارائه خدمات خود را از محل دریافت عوارض مختلف از شهروندان تامین مینماید؛ بیش از هر دستگاه دیگر، و به هر طریق ممکن، باید شهروندان را متقاعد نماید که با کمترین هزینه، بالاترین سطح خدمات را ارائه داده و از هرگونه هزینه اضافی جلوگیری مینماید. بهترین شاخص برای این منظور، تعیین قیمت تمام شده خدمات خود از طریق روش علمی بودجهریزی عملیاتی است.

در شرایط فعلی، هزینه پنهان بهرهبرداری از ساختمانهای اداری و عملیاتی، در تعیین قیمت تمام شده لحاظ نمیشود. از آنجا که پس از عرضه اوراق اجاره ساختمانها، شهرداریها مالک ساختمانها نیستند، ناچارند هزینه اجاره یا معادل اجاره بهای استفاده از ساختمانهای مورد بهرهبرداری خود را در بودجه سالانه خود پیشبینی و

درج نمایند.

یکی از اقلام عمده و دارای سهم قابل توجه در تعیین قیمت تمام شده، هزینه تامین فضای اداری، دفتر کار و ساختمانهای مورد نیاز است که تاکنون، تامین فضاهای مزبور و خرید ساختمانهای اداری موردنیاز، از محل بودجه و منابع داخلی در اختیار شهرداریها، در قالب هزینههای سرمایهای یا هزینه تامین تجهیزات صورت گرفته است که به دلیل غیرجاری بودن هزینههای مربوط و عدم ارائه صورتهای مالی مربوط به آن، پنهان ماندهاند. در صورت اجرای این پیشنهاد، شهرداریها موظف میگردند هزینههای مربوط را در بودجه سالانه خود پیشبینی نمایند. محاسبه نمودن هزینه استفاده از منافع جاری ساختمانها در قیمت تمام شده خدمات ارائه شده، ضمن تدقیق و واقعی شدن قیمت تمام شده و امکان بودجهریزی دقیقتر، فضای مناسبی برای رقابت مدیران شهرداریها با مدیران بخش خصوصی فراهم میکند.

از سوی دیگر، وقتی هزینه سالانه و ماهانه و حتی روزانه اجاره محل، مشخص و ملموس شود، تلاش برای صرفه جویی آغاز میگردد و رقابت منفی موجود برای توسعه فضای اداری، جای خود را به صرفه جویی خواهد داد. به عبارت دیگر، یک گام به سوی تحقق بودجهریزی عملیاتی برداشته میشود. در هر صورت، بودجهریزی عملیاتی شهرداریها، نیازمند تعیین دقیق بهای تمام شده خدمات ارائه شده توسط آنها است.

از جمله مزایای دیگر این شیوه برای تامین مالی شهرداریها را میتوان به عدم محدودیت در مصرف وجوه حاصل شده، تحقق بودجهریزی عملیاتی، سهل الوصول بودن، جذب سرمایههای خرد و عدم نیاز به طی کردن مراحل پیچیده اداری مانند فروش اوراق مشارکت نام برد همچنین در این شیوه، تامین مالی ماهیت و شائبه ربوی بودن پرداخت سود ثابت به سرمایهگذاریها از بین رفته و شهرداری از املاک و ساختمانهای موجود خود که جزو املاک مرده شهرداری از نظر سود سرمایهگذاری به شمار میروند، استفاده خواهد کرد و با بهکارگیری این شیوه با کسب سرمایه از محل این مستغلات، منابع مالی جدید برای اجرای سریعتر پروژههای شهری فراهم

خواهد شد.

منابع حاصل از آن به پروژه خاصی تعلق نمیگیرد و هر پروژهای که برای شهرداری در اولویت باشد به مصرف میرسد به عبارت دیگر، برای شهرداری محدودیتی در صرف منابع درآمدی آن وجود ندارد در حالی که در اوراق مشارکت به دلیل نظارتهای بانک مرکزی، مصرف وجوه منابع حاصل از انتشار اوراق در غیر از موارد مجاز تخلف

محسوب میشود.

۱۰. نتیجهگیری و پیشنهاد

تبدیل داراییهای مشهود و نامشهود به اوراق بهادار و تامین مالی مجدد از طریق فروش اوراق مزبور و اجاره مجدد برای مقاصد مورد نظر شهرداریها که داراییهای ثابت مختلفی اعم از ساختمانهای اداری، ساختمانهای خدماتی، کشتارگاهها، فرهنگسراها، پارکینگهای طبقاتی و اراضی و ابنیه با کاربردهای متفاوت در اختیار دارند، میتواند منابع محبوس عظیمی را برای اجرای پروژههای عمرانی و ارائه خدمات رفاهی شهرداری ایجاد نماید. لذا به پشتوانه هریک از این داراییها میتوان اوراق اجاره شهرداریها را منتشر و به فروش رساند و بسیاری از مشکلات تامین منابع مالی شهرداریها را برطرف نمود. همانگونه که بیان شده است، شهرداری تهران داراییهای سرمایهای با ارزشی دارد که منجر به حبس منابع مالی گردیدهاند.

این منابع میتوانند با استفاده از کارآمدی اوراق اجاره تبدیل به منابع مالی دردسترس شهرداری تبدیل شوند. شهرداری تهران میتوانند از منابعی حدود ۵۰ میلیارد ریال تا سقف تمام داراییهای مورد قبول سازمان بورس و اوراق بهادار به منابع سهل الوصولی دست یابد. سایر شهرداریهای کشور نیز از این امر مستثنی نبوده و میتوانند با قراردادن داراییهای خود به عنوان دارایی پایه، به انتشار اوراق اجاره بپردازند. پیشنهاد میگردد شهرداریهای کوچک نیز با تعامل یکدیگر به انتشار اوراق اجاره بپردازند و این مهم با تعامل مناسب شهرداریها و سازمان بورس و اوراق بهادار میسر خواهد بود.

* کارشناس ارشد مدیریت مالی دانشگاه شهید بهشتی

** کارشناس ارشد مدیریت مالی دانشگاه شهید بهشتی

۱۱. مراجع

[1]هاشمخانی، میثم، موسوی، سید محسن، (1390)، انتشار اوراق مشارکت شهری؛ رویکردی نوین در تامین مالی پروژههای شهری، روزنامه دنیای اقتصاد شماره2526، 7/9/1390.

[۲]آئینی، محمد، (۱۳۸۸)، تامین مالی مجدد، راهکاری نو برای توانمندسازی مالی شهرداریها، دومین همایش مالیه شهری، تهران.

[3]شورای اسلامی شهر تهران (دوره سوم)، (1386)، طرح جامع درآمدهای پایدار و سایر منابع مالی شهرداری تهران، مصوبه شصت و چهارمین، شصت و ششمین و شصت و هشتمین جلسات رسمی - علنی فوق العاده و عادی.

[۴] پهلوان، حمید، رضوی، سید روح اله، (۱۳۸۸)، اوراق صکوک: تعریف، انواع و ساختار، مدیریت پژوهش، توسعه و مطالعات اسلامی،

https://rdis. ir

[۵] سازمان بورس و اوراق بهادار، (۱۳۸۹)، دستورالعمل انتشار اوراق اجاره، https://seo. ir

[6] سایت شرکت مدیریت دارایی مرکزی بازار سرمایه https://www. spv. ir

[۷] سروش، ابوذر، (۱۳۹۰)، مروری بر ابزارهای مالی اسلامی با تاکید بر اوراق اجاره(صکوک اجاره)و اوراق سفارش ساخت (صکوک استصناع) در ایران، مدیریت پژوهش، توسعه و مطالعات اسلامی، ویرایش دوم، https://rdis. ir

[8] سروش، ابوذر، (1386)، بررسی صکوک اجاره، ماهنامه بورس، شماره 65.

[۹] سایت سازمان بورس و اوراق بهادار، (۱۳۹۰)، https://seo. ir

[10] سروش، ابوذر، صادقی، محسن، (1387)، ریسکهای اوراق اجاره(صکوک اجاره)و روشهای پوشش آن، مجله اقتصاد اسلامی، شماره 25.

[۱۱]سلیمیفر، مصطفی، خزاعی، منصوره، سلیمیفر، محمد، (۱۳۹۰)، صکوک اجاره؛ ابزاری کارآمد جهت تامین مالی پروژههای شهری، اولین کنفرانس اقتصاد شهری ایران، مشهد.

[12] سازمان بورس و اوراق بهادار، (1389)، رویه اجرایی انتشار اوراق اجاره، https://seo. ir

[۱۳] Adam, Nathif J ,( ۲۰۰۴), Islamic Bonds: Your Guide to Issuing, Structuring and Investing in Sukuk, Euromoney Books, London.

[14]Ahmad Manjoo, Faizal, (2005), Securitization: An Important Recipe for Islamic Banks-A Survey, Review of Islamic Economics: Journal of the International Association for Islamic Economics and the Islamic Foundation, Vol. 9, No. 1, pp. 53-74.

پاورقی

۱- Email: dadras.abbas@gmail.com

2- Email: seyedmohsen.mousavi@gmail.com -

ارسال نظر