عملکرد صنعت کاغذ و چاپ همزمان با رشد قیمت محصولات سلولزی بررسی شد

رونق درآمد کاغذیها در سایه رکود تولید

صنعت کاغذ و چاپ یکی از صنایع وابسته به تجارت خارجی در بازار سرمایه محسوب میشود. هرچند در بخشهایی مانند مقوا، کارتن و ورقهای بستهبندی بخش عمده نیاز کشور از تولید داخلی تامین میشود، اما بازار کاغذ تحریر، روزنامه و محصولات سلولزی همچنان وابستگی بالایی به واردات دارد. برآوردها نشان میدهد حدود ۸۰ درصد نیاز کشور به این محصولات از مسیر واردات تامین میشود، موضوعی که باعث شده نوسانات نرخ ارز و محدودیتهای تجاری بیش از هر عامل دیگری بر عملکرد مالی شرکتهای این صنعت اثر بگذارد.

ردپای کمبود مواد اولیه در تولید

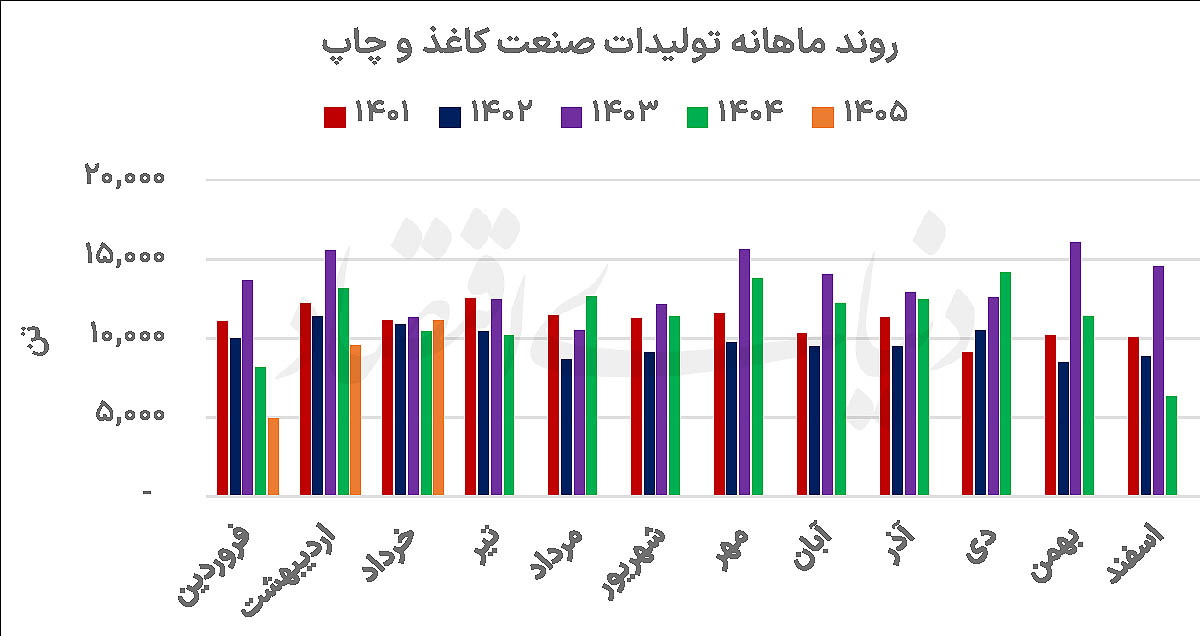

بررسی روند تولید نشان میدهد صنعت کاغذ و چاپ در بلندمدت مسیر رو به رشدی داشته است. طی ۱۵ سال گذشته، میانگین تولید سالانه این گروه به ۱۱۳ هزار و ۱۴۹ تن رسیده و به طور متوسط هر سال ۷ درصد رشد کرده است. با این حال، این روند از سال گذشته تضعیف شد، به گونهای که تولید سال ۱۴۰۴ با افت ۱۶ درصدی نسبت به سال قبل، به ۱۳۶ هزار و ۳۰۳ تن رسید. این کاهش در بهار امسال نیز ادامه یافت و مجموع تولید شرکتهای بورسی به ۲۵ هزار و ۶۱۷ تن رسید که ۱۹ درصد کمتر از بهار سال گذشته است. وابستگی بالای صنعت به واردات کاغذ تحریر، خمیر کاغذ و بخشی از مواد اولیه، در کنار افزایش هزینههای ارزی و محدودیتهای تامین، مهمترین عامل فشار بر تولیدکنندگان در ماههای اخیر بوده است. با این حال، روند ماهانه نشانههایی از کاهش شدت رکود را نشان میدهد. پس از افت تولید در فروردین و اردیبهشت، تولید خردادماه با رشد ۷درصدی نسبت به خرداد سال قبل به ۱۱ هزار و ۱۲۶ تن رسید که میتواند از بازگشت تدریجی ظرفیت تولید برخی شرکتها حکایت داشته باشد. در میان شرکتهای این صنعت نیز تنها چکارن موفق شد تولید خود را افزایش دهد و با رشد ۲ درصدی، تولید بهار را به یک هزار و ۶۳۷ تن برساند.

تقاضا همپای تولید عقب نشست

روند فروش نیز تصویری مشابه بخش تولید ارائه میدهد. میانگین فروش صنعت طی ۱۵ سال گذشته به ۱۱۳ هزار و ۵۴۳ تن رسیده و سالانه ۷ درصد رشد کرده است، اما در سال ۱۴۰۴ مقدار فروش با افت ۲۶ درصدی به ۱۳۲ هزار و ۲۱۶تن کاهش یافت.

در سه ماه نخست امسال نیز فروش صنعت با کاهش ۱۷درصدی نسبت به بهار سال گذشته به ۲۳ هزار و ۲۴۶ تن رسید. هرچند افت فروش در خرداد متوقف شد و مقدار فروش تقریبا در سطح سال گذشته باقی ماند، اما مجموع عملکرد بهار نشان میدهد بازار مصرف هنوز از رکود فاصله نگرفته است.

این موضوع بیانگر آن است که افزایش درآمد شرکتها بیش از آنکه ناشی از رشد تقاضا باشد، حاصل تغییر نرخ فروش محصولات بوده است. در میان شرکتهای بورسی، چکاوه با رشد ۳۳ درصدی فروش و ثبت ۴ هزار و ۹۹۷ تن محصول، بهترین عملکرد مقداری را در بهار امسال به ثبت رساند.

رشد درآمد بدون رشد تولید

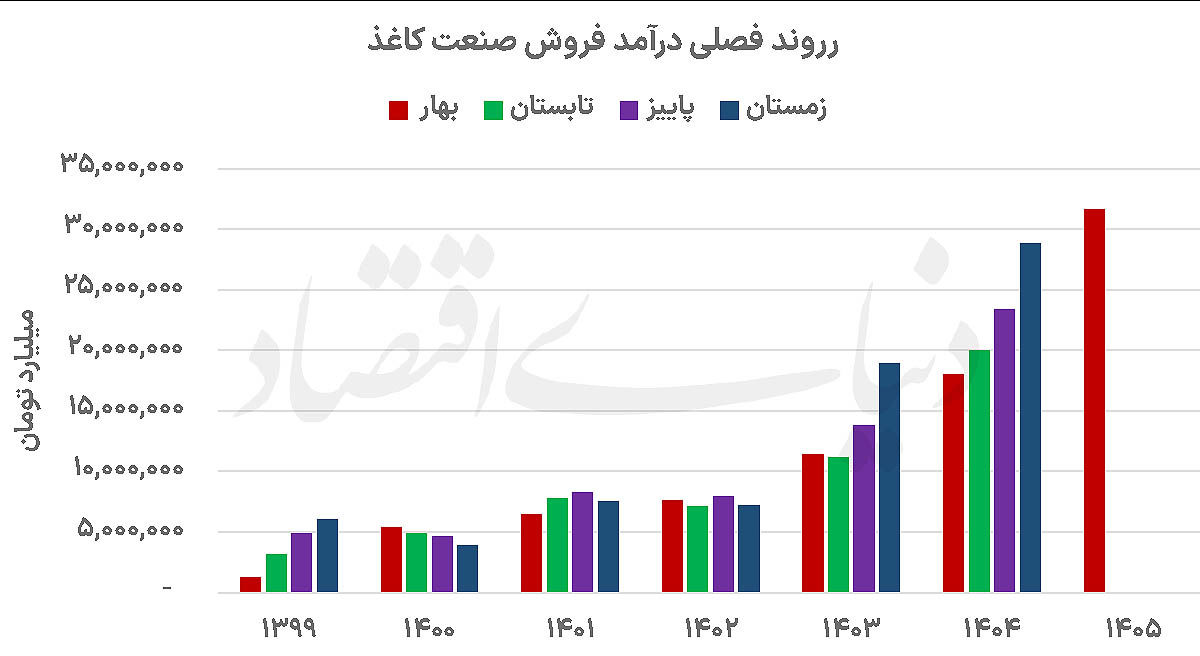

اگرچه تولید و فروش صنعت همچنان نزولی است، اما صورتهای مالی روایت متفاوتی را نشان میدهند. میانگین رشد درآمد صنعت طی ۱۵ سال گذشته سالانه ۴۶ درصد بوده، اما در سال ۱۴۰۴ درآمد شرکتهای این گروه با رشد ۶۳درصدی به حدود ۹ هزارمیلیارد تومان رسید، رقمی که از شتاب تاریخی رشد درآمد نیز فراتر رفته است.

این روند در بهار امسال شتاب بیشتری گرفت و مجموع درآمد صنعت با رشد ۷۶ درصدی نسبت به مدت مشابه سال قبل به ۳ هزار و ۱۶۲میلیارد تومان رسید. در خردادماه نیز درآمد شرکتها با جهش ۱۲۱ درصدی به یک هزار و ۳۵۶میلیارد تومان افزایش یافت.

عامل اصلی این جهش را باید در بازار کاغذ جستوجو کرد. بر اساس اعلام رئیس اتحادیه کاغذ و مقوا، قیمت انواع کاغذ در سال جاری نسبت به سال گذشته بین ۵۰ تا ۶۰ درصد افزایش یافته است. از آنجا که حدود ۸۰ درصد نیاز کشور به کاغذ تحریر و محصولات سلولزی از مسیر واردات تامین میشود، افزایش نرخ ارز، هزینه حملونقل و محدودیتهای وارداتی، مستقیما قیمت فروش محصولات را افزایش داده و رشد نرخ، کاهش مقدار فروش را جبران کرده است.

در میان شرکتهای این گروه نیز لطیف با رشد ۱۸۱ درصدی درآمد و ثبت فروش ۴۸۵میلیارد تومانی، بیشترین رشد درآمد را در بهار امسال تجربه کرد.

وابستگی صنعت کاغذ به واردات

یکی از مهمترین ویژگیهای صنعت کاغذ و چاپ در سال جاری، فاصله گرفتن عملکرد مالی از عملکرد عملیاتی است. درحالیکه تولید و فروش شرکتها همچنان تحتتاثیر محدودیت تامین مواد اولیه و وابستگی به واردات با کاهش همراه بوده، صورتهای مالی از رشد قابلتوجه درآمد حکایت دارد. این واگرایی نشان میدهد سودآوری شرکتهای این صنعت در مقطع کنونی بیش از آنکه از افزایش ظرفیت تولید ناشی شود، به قدرت انتقال افزایش هزینهها به قیمت فروش وابسته است، روندی که در صورت ثبات نرخ ارز و تداوم امکان اصلاح قیمتها میتواند ادامه یابد، اما در بلندمدت جایگزین رشد واقعی تولید نخواهد شد.

سودآوری در سایه رشد نرخ

رشد درآمد اگرچه سودآوری صنعت را تقویت کرده، اما هنوز نتوانسته آن را به میانگین تاریخی بازگرداند. متوسط حاشیه سود صنعت طی ۱۵ سال گذشته ۱۷ درصد بوده، درحالیکه این نسبت در سال ۱۴۰۴ به ۱۳ درصد رسید. این موضوع نشان میدهد افزایش هزینه مواد اولیه، حملونقل و تامین مالی همچنان بخش مهمی از اثر رشد نرخ فروش را خنثی میکند. با این حال، روند فصلی امیدوارکنندهتر است.

میانگین تاریخی حاشیه سود فصلی صنعت ۱۴ درصد بوده و این نسبت در زمستان ۱۴۰۴ به ۱۷ درصد افزایش یافته است، نشانهای از اینکه شرکتها به تدریج توانستهاند بخشی از رشد هزینهها را از طریق افزایش نرخ فروش جبران کنند.

در میان شرکتهای بورسی نیز چاپ با ثبت حاشیه سود ۲۷درصدی در سال ۱۴۰۴ و ۳۳ درصدی در زمستان، سودآورترین شرکت این صنعت بوده است.

سرنوشت صنعت در گرو ثبات ارزی

بررسی متغیرهای عملیاتی و مالی صنعت کاغذ و چاپ نشان میدهد مهمترین متغیر تعیینکننده آینده این گروه نه میزان تقاضای داخلی، بلکه وضعیت بازار ارز و فرآیند تامین مواد اولیه وارداتی است. تا زمانی که بخش عمده نیاز کشور به کاغذ تحریر از مسیر واردات تامین میشود، نوسانات ارزی میتواند همزمان دو اثر متضاد بر این صنعت بگذارد، از یک سو هزینه تولید را افزایش دهد و از سوی دیگر با رشد نرخ فروش، درآمد شرکتها را تقویت کند. از این رو، پایداری رشد درآمد شرکتهای بورسی بیش از آنکه به افزایش تولید وابسته باشد، به ثبات سیاستهای ارزی و تسهیل زنجیره تامین گره خورده است.