هلیوم در جنگ تنگه

تنگه هرمز در ماههای اخیر از یک ریسک بالقوه به منشأ اختلالی واقعی در اقتصاد جهانی تبدیل شده است. جنگ و محدودیت تردد دریایی، صادرات نفت و گاز طبیعی مایع، بیمه کشتیرانی و قیمت انرژی را تحت فشار قرار داد. توافق موقت ایران و آمریکا و مذاکرات جاری برای اجرای آن، امید به بازگشت تدریجی ثبات را افزایش داده است. بااینحال، تجربه این بحران یک زنجیره تامین مهم و کمتر دیدهشده را آشکار کرد: هلیوم.

هلیوم گازی کمحجم با اهمیت راهبردی بالاست و در تولید نیمههادیها، سیستمهای ابررسانا، تحقیقات کرایوژنیک، تصویربرداری پزشکی و فناوریهای پاک کاربرد دارد. اختلال اخیر در تولید گاز قطر و حملونقل دریایی از مسیر هرمز، عرضه جهانی این ماده را بهشدت محدود کرد. ازسرگیری تردد میتواند فشارهای کوتاهمدت را کاهش دهد؛ اما تمرکز جغرافیایی تولید و دشواری ذخیرهسازی و حمل هلیوم همچنان علم، سلامت و صنایع پیشرفته را در برابر بحرانهای منطقهای آسیبپذیر نگه میدارد.

ریشه مساله به نحوه تولید هلیوم بازمیگردد. هلیوم عمدتا بهعنوان محصول جانبی استخراج گاز طبیعی به دست میآید و سالهاست که نظام حکمرانی و مدیریت بازار آن ناکارآمد توصیف میشود. دسترسی به هلیوم به زمینشناسی میادین گازی، زیرساختهای مایعسازی، پایانههای صادراتی و حملونقل تخصصی وابسته است. خلیجفارس یکی از مراکز کلیدی این شبکه محسوب میشود. قطر و تا حدی امارات متحده عربی، بخش مهمی از هلیوم مورد نیاز اقتصادهای صنعتی آسیا را تامین میکنند و این جریان صادراتی از مسیر دریایی حساسی عبور میکند که در معرض تنشهای نظامی، شوکهای بیمهای و ریسک اختلال بندری قرار دارد.

مدیریت هلیوم حتی از بسیاری از کالاهای انرژی نیز دشوارتر است. بازار نفت دارای ذخایر راهبردی، عرضهکنندگان متعدد و انعطافپذیری نسبی در مسیرهای انتقال است، اما هلیوم چنین ویژگیهایی ندارد. ذخیرهسازی گسترده آن به دلیل تبخیر و نشت، از نظر فنی دشوار است. در کاربردهای کلیدی مانند خنکسازی کرایوژنیک و ساخت نیمههادیها نیز جایگزین محدودی دارد. ظرفیت مایعسازی هلیوم پرهزینه و از نظر جغرافیایی متمرکز است. به همین دلیل، هر اختلال محلی در استخراج، مایعسازی، عملیات بندری، بیمه یا حملونقل میتواند به محدودیت صنعتی در مقیاس جهانی تبدیل شود. تحقیقات اخیر نیز نشان میدهد که اختلال در گلوگاههای دریایی میتواند آثار سیستمی بر تجارت جهانی ایجاد کند، بهویژه زمانی که زنجیرههای تامین از نظر جغرافیایی متمرکز باشند.

محاصره قطر در سال۲۰۱۷ نخستین نشانه جدی این آسیبپذیری بود. محدودیتهای حملونقل و نااطمینانی لجستیکی باعث توقف موقت تولید و نگرانی فوری در بازار جهانی هلیوم شد. بحران سال۲۰۲۶ این آسیبپذیری را در مقیاسی بسیار بزرگتر آشکار کرد. اختلال در تاسیسات گاز طبیعی مایع و تولید هلیوم قطر، که نزدیک به یکسوم عرضه جهانی را تامین میکرد، همراه با محدودیت تردد در هرمز، عرضه جهانی هلیوم را بهشدت کاهش و قیمتها را افزایش داد. توافق موقت ایران و آمریکا و ازسرگیری تدریجی کشتیرانی میتواند بخشی از فشار لجستیکی را کاهش دهد، اما عادیشدن عرضه به بازگشت ظرفیت تولید، دسترسی به مخازن تخصصی و احیای کامل شبکه حملونقل وابسته است.

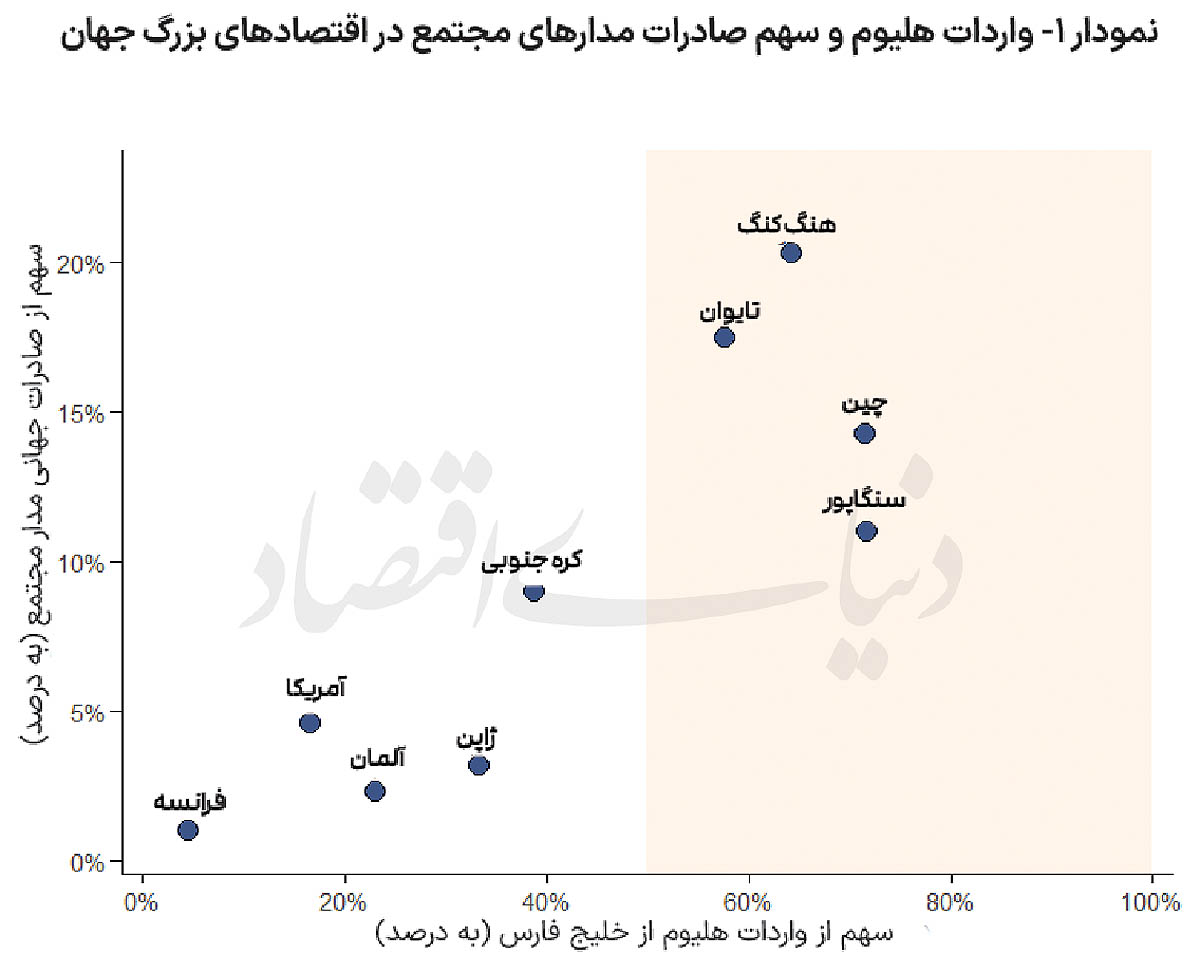

این مساله از آن جهت اهمیت جهانی دارد که هلیوم، زیرساخت انرژی خلیج فارس را به زنجیره تامین نیمههادیها متصل میکند. بررسی دادههای سازمان ملل در سال ۲۰۲۳ نشان میدهد کشورهایی که سهم بزرگی در صادرات جهانی مدارهای مجتمع دارند، بخش قابلتوجهی از گازهای کمیاب مورد نیاز خود، از جمله هلیوم، را نیز از خلیج فارس وارد میکنند. همانگونه که نمودار ۱ نشان میدهد، چین، سنگاپور، تایوان و هنگکنگ همزمان سهم بالایی در صادرات جهانی مدارهای مجتمع و وابستگی قابلتوجهی به واردات گازهای کمیاب از خلیج فارس دارند. این اقتصادها در مجموع بیش از ۶۰ درصد صادرات جهانی مدارهای مجتمع را تشکیل میدهند. هرچند هنگکنگ نقش مرکز تجارت و صادرات مجدد را نیز ایفا میکند، الگوی کلی روشن است: یک گلوگاه دریایی در جنوب غرب آسیا میتواند ریسک عرضه را به شبکه نیمههادی شرق و جنوب شرق آسیا منتقل کند.

محور افقی، سهم واردات هلیوم هر اقتصاد از کشورهای حاشیه خلیج فارس را نشان میدهد. محور عمودی، سهم هر اقتصاد از صادرات جهانی مدارهای مجتمع الکترونیکی را گزارش میکند. دادهها برای سال ۲۰۲۳ هستند و بر اساس دو کد تجاری استخراج شدهاند: هلیوم با کد HS 280429 و مدارهای مجتمع الکترونیکی با کد HS 8542. منبع دادهها پایگاه تجارت سازمان ملل متحد، UN Comtrade، است. محاسبات و مصورسازی توسط نویسندگان انجام شده است. از آنجا که کد ششرقمی HS 280429 هلیوم را از سایر گازهای کمیاب تفکیک نمیکند، شاخص وارداتی شکل باید بهعنوان تقریبی از تجارت هلیوم تفسیر شود.

اهمیت این موضوع در آن است که دو بحث سیاستی که معمولا جداگانه بررسی میشوند را به هم پیوند میدهد. سیاست امنیت انرژی عمدتا حول سوختها، ذخایر نفتی و شوکهای قیمتی شکل گرفته است، درحالیکه سیاست مواد حیاتی بیشتر بر موادی مانند لیتیوم، کبالت، نیکل و عناصر نادر خاکی متمرکز بوده است. هلیوم در میان این دو حوزه قرار میگیرد. این گاز به تولید گاز طبیعی وابسته است، اما کاربرد نهایی آن در نیمههادیها، سلامت، علم و فناوری پاک تعریف میشود. همین خلأ نهادی، میزان آمادگی دولتها را کاهش داده است. دولتها در سالهای اخیر توجه بیشتری به مواد معدنی حیاتی نشان دادهاند؛ از تمرکز استخراج و ظرفیت پالایش گرفته تا سرمایهگذاری خارجی و ریسک تجاری. هلیوم نیز نیازمند رویکرد مشابهی است. تفاوت در این است که ریسک هلیوم بیشتر به فرآوری گاز، مایعسازی، ذخیرهسازی، کریدورهای حملونقل و وابستگی صنعتی مربوط میشود، نه مالکیت معادن.

سه اقدام سیاستی برای کاهش آسیبپذیری

نخست، اقتصادهای واردکننده باید میزان وابستگی خود به هلیوم را بهطور دقیق ارزیابی کنند؛ از کشورهای تامینکننده و مسیرهای حمل گرفته تا ظرفیت مایعسازی، قراردادها، ذخایر و کاربردهای حیاتی. بسیاری از دولتها این کار را برای مواد معدنی راهبردی انجام میدهند و هلیوم نیز باید به این ارزیابیها اضافه شود.

دوم، دولتها باید ذخایر راهبردی هلیوم برای کاربردهای اولویتدار ایجاد کنند. بخش سلامت، زیرساختهای تحقیقاتی و صنعت نیمههادی باید در اولویت قرار گیرند. سیاست ذخیرهسازی باید همراه با قواعد روشن تخصیص باشد؛ زیرا حفظ هلیوم برای مصارف حیاتی به اندازه ذخیرهسازی آن اهمیت دارد.

سوم، شفافیت در تولید، ذخیرهسازی و تجارت هلیوم باید افزایش یابد. بازار هلیوم همچنان بازاری نسبتا غیرشفاف است. گزارشدهی بهتر میتواند هشدار زودهنگام درباره کمبودها، ارزیابی دقیقتر ریسک و هماهنگی بهتر میان اقتصادهای واردکننده را ممکن سازد. این اقدامات میتواند ریسک ژئوپلیتیک ناشی از تردد در خلیجفارس را کاهش دهد؛ هرچند آن را کاملا از بین نمیبرد. همچنین وابستگی اقتصاد جهانی به یک مسیر دریایی خاص را کمتر میکند. درس بزرگتر این است که زنجیرههای تامین فناوری پاک به موادی وابستهاند که از زیرساختهای مورد مناقشه عبور میکنند. بنابراین گلوگاههای دریایی در سیاست جهانی اهمیتی بسیار فراتر از تحلیلهای سنتی امنیت انرژی دارند.

توافق موقت ایران و آمریکا و بازگشت تدریجی کشتیها به هرمز، فشار کوتاهمدت بر تجارت جهانی را کاهش داده است. با اینحال، بازگشت کامل کشتیرانی، کاهش هزینههای بیمه و احیای اعتماد شرکتهای حملونقل به اجرای تعهدات و پایداری توافق وابسته است. تجربه اخیر نشان میدهد که حتی در صورت موفقیت مذاکرات، تمرکز جغرافیایی تولید و حمل مواد حیاتی یک آسیبپذیری ساختاری باقی خواهد ماند.

امروز هرمز نهتنها برای بازار نفت و گاز، بلکه برای امنیت فناوری جهان نیز یک نقطه حساس محسوب میشود. هلیوم نمونهای روشن از این وابستگی است؛ گازی که تولید آن به زیرساختهای گاز و حملونقل دریایی وابسته است، اما مصرف آن در تراشهها، تجهیزات پزشکی، زیرساختهای علمی و فناوریهای پاک انجام میشود. جهانی که بیش از گذشته در معرض تنش و رقابت ژئوپلیتیکی قرار دارد، به چارچوبهای سیاستی جدیدی نیاز دارد که بتوانند این پیوندها را پیش از وقوع بحران بعدی تشخیص دهند.

در این میان، توافق موقت ایران و آمریکا و احتمال کاهش تدریجی ریسکهای سیاسی میتواند پنجرهای مشروط برای ورود ایران به بازار جهانی هلیوم ایجاد کند. برخورداری از منابع عظیم گازی، به ایران ظرفیت بالقوهای برای ورود به بازار هلیوم میدهد؛ بازاری که بهدلیل نقش آن در نیمههادیها، تصویربرداری پزشکی، تحقیقات کرایوژنیک و فناوریهای پاک، اهمیت راهبردی فزایندهای یافته است. اگر ایران بتواند با سرمایهگذاری در شناسایی ذخایر هلیوم، فناوری جداسازی از گاز طبیعی، مایعسازی، ذخیرهسازی و حملونقل تخصصی، این ظرفیت را فعال کند، هلیوم میتواند به بخشی از راهبرد صنعتی و صادراتی کشور تبدیل شود. چنین مسیری میتواند منابع گازی ایران را از صادرات خام انرژی فراتر ببرد و به پیوندی میان بخش گاز، صنایع پیشرفته و زنجیره جهانی مواد حیاتی تبدیل کند. فعالشدن این ظرفیت به رفع عملی محدودیتهای مالی و فناورانه، جذب سرمایهگذاری، دسترسی به تجهیزات تخصصی و ایجاد اعتماد بلندمدت در میان خریداران وابسته است.

در صورت تثبیت توافق و کاهش پایدار تحریمها، ایران همچنین میتواند از تقاضای رو به رشد اقتصادهای آسیایی برای هلیوم بهره ببرد. چین، تایوان، کرهجنوبی، ژاپن و سنگاپور به هلیوم برای تولید نیمههادیها و فناوریهای پیشرفته نیاز دارند. نزدیکی جغرافیایی ایران به بازارهای آسیایی، دسترسی به خلیجفارس و منابع گازی گسترده میتواند در بلندمدت مزیت ایجاد کند، مشروط بر آنکه محدودیتهای مالی، فناورانه و سیاسی کاهش یابد. بااینحال، نزدیکی جغرافیایی بهتنهایی مزیت صادراتی ایجاد نمیکند. ورود به این بازار مستلزم شناسایی ذخایر قابلبهرهبرداری، فناوری جداسازی و مایعسازی، زیرساخت حمل تخصصی و قراردادهای تامین قابلاعتماد است. همکاری با کشورهایی مانند چین میتواند ابتدا در حوزه شناسایی ذخایر، فناوری فرآوری، مایعسازی و قراردادهای بلندمدت تامین هلیوم شکل گیرد و سپس، در صورت ایجاد زیرساخت و اعتماد صنعتی، به همکاریهای فناورانه گستردهتر گسترش یابد.

* استاد اقتصاد دانشگاه فیلیپس ماربورگ

** پژوهشگر IIASA لاکسنبورگ