چرا طلا و نقره در برابر دلار عقبنشینی کردند؟

بی پناهی پناهگاه

بازگشت طلا و نقره به اوج؟

با آغاز درگیریهای خاورمیانه، بازارهای جهانی طلا و نقره نوسانهای قیمتی بسیاری را تجربه کردند. این دو فلز گرانبها که در ماههای پایانی ۲۰۲۵ و ابتدای ۲۰۲۶ تحت تاثیر نگرانیهای ژئوپلیتیک، خریدهای گسترده بانکهای مرکزی و تضعیف اعتماد به برخی ارزهای ذخیره جهانی به رکوردهای تاریخی رسیده بودند، از اوایل ماه مارس، وارد مرحلهای از اصلاح قیمت شدند. با این حال، روند کلی همچنان در سطوحی بسیار بالاتر از میانگینهای تاریخی باقی مانده است.

طلا پس از ثبت اوج قیمتی ۵هزار و ۵۰۰دلار به ازای هر اونس، طی ماه مارس وارد فاز استراحت شد. بخشی از سرمایهگذاران اقدام به شناسایی سود کردند و انتشار دادههای اقتصادی قوی از اقتصاد آمریکا باعث شد انتظارات برای کاهش نرخ بهره فدرالرزرو به تعویق بیفتد. این موضوع فشار قابلتوجهی بر داراییهایی مانند طلا وارد کرد. با وجود این، تقاضای سرمایهگذاری و ادامه خرید بانکهای مرکزی مانع از سقوط عمیق قیمتها شد.

در آوریل و اوایل مه، تنشهای ژئوپلیتیک در خاورمیانه و نگرانی از تداوم تورم جهانی دوباره جریان سرمایه را به سمت داراییهای امن هدایت کرد. طلا در این دوره بار دیگر به سطوح بسیار بالایی نزدیک شد و در مقاطعی قیمتهای بالاتر از ۵هزار و ۵۰۰ دلار در هر اونس را نیز لمس کرد. همزمان نقره عملکردی حتی قویتر از طلا داشت. برخلاف طلا که اغلب یک دارایی سرمایهگذاری محسوب میشود، نقره از رشد تقاضای صنعتی در بخشهای انرژی خورشیدی، باتریها و فناوریهای نوین نیز بهره برد. نتیجه این شرایط کاهش نسبت طلا به نقره و رشد سریعتر قیمت نقره در مقایسه با طلا بود.

اما از نیمه دوم مه تا اوایل ژوئن، شرایط تغییر کرد. دادههای قوی بازار کار آمریکا و افزایش احتمال تداوم نرخهای بهره بالا موجب تقویت دلار و افزایش بازده اوراق خزانه شد. در نتیجه، هر دو فلز با موجی از فروش مواجه شدند. طلا در روزهای اخیر بخشی از رشد خود را از دست داد و حتی برای یک روز کانال ۴هزار و ۲۰۰دلار را از دست داد. نقره نیز که پیشتر رشد پرشتابتری را تجربه کرده بود، اصلاح شدیدتری را پشت سر گذاشت و از اوجهای ثبتشده در ابتدای سال فاصله گرفت و به زیر ۷۰دلار کشیده شد. با این وجود، هر دو فلز هنوز نسبت به یک سال قبل رشد چشمگیری دارند و در سطوح تاریخی بالایی معامله میشوند.

در شرایط کنونی، قیمت جهانی طلا در محدوده حدود ۴هزار و ۳۰۰ تا ۴هزار و ۵۰۰ دلار و نقره در محدوده ۶۸ تا ۷۵ دلار در هر اونس در نوسان است. بازار در حال ارزیابی همزمان چند عامل کلیدی شامل سیاست پولی آمریکا، روند تورم، وضعیت اقتصاد چین، تنشهای ژئوپلیتیک و رفتار بانکهای مرکزی است.

برای افق یکساله، چشمانداز هر دو فلز همچنان مثبت ارزیابی میشود، هرچند احتمال تکرار جهشهای خیرهکننده ابتدای ۲۰۲۶ کمتر از گذشته است. بسیاری از موسسات مالی بینالمللی معتقدند تقاضای بانکهای مرکزی و سرمایهگذاران نهادی همچنان از طلا حمایت خواهد کرد و امکان بازگشت قیمت به محدوده ۵هزار دلار و حتی بالاتر در سال ۲۰۲۷ وجود دارد.

در مورد نقره، چشمانداز حتی جذابتر به نظر میرسد. اگر رشد سرمایهگذاری در صنایع انرژی پاک و فناوریهای الکتریکی ادامه یابد، نقره میتواند علاوه بر نقش سنتی خود به عنوان فلز گرانبها، از موتور تقاضای صنعتی نیز بهره ببرد. اجماع بسیاری از تحلیلگران نشان میدهد که نقره در یک سال آینده ظرفیت رشد بیشتری نسبت به طلا دارد، هرچند نوسانات آن نیز به مراتب شدیدتر خواهد بود.

مادامی که نااطمینانیهای اقتصادی و ژئوپلیتیک در سطح جهانی پابرجا باشند، طلا و نقره همچنان از مهمترین گزینههای پوشش ریسک برای سرمایهگذاران باقی خواهند ماند و احتمال حفظ روند بلندمدت صعودی آنها در افق یکساله بیش از سناریوی نزولی ارزیابی میشود.

انزوای طلا و نقره به نفع دلار

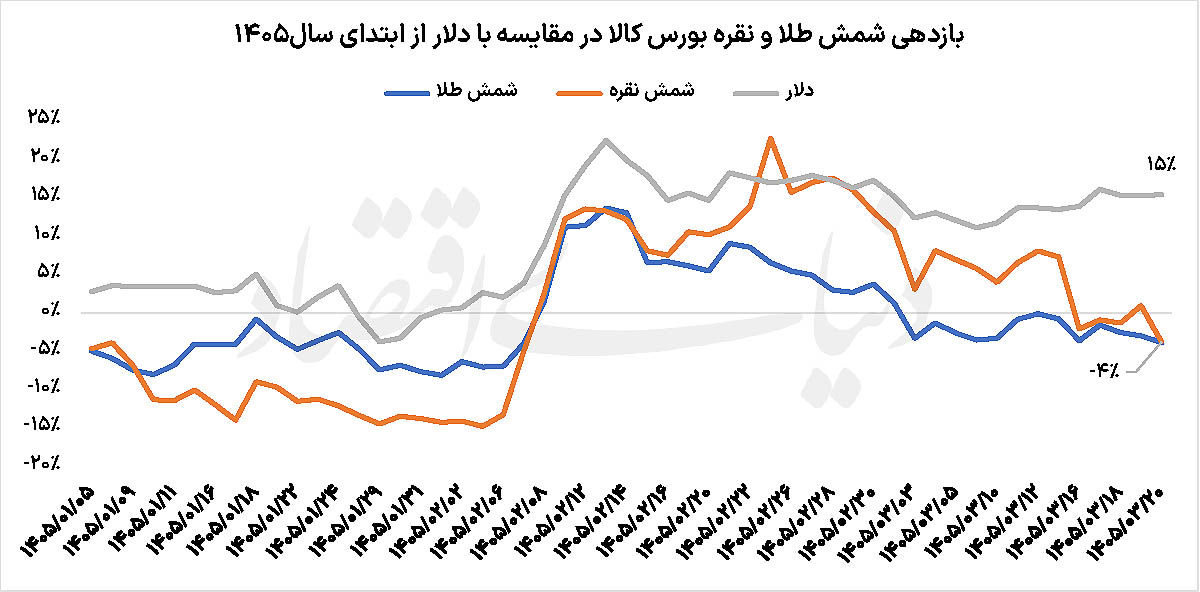

از ابتدای سال ۱۴۰۵ تاکنون، بازارهای جهانی فلزات گرانبها و همچنین دلار آمریکا راه پر فراز و نشیبی را پشت سر گذاشتهاند؛ مسیری که بهخوبی در نمودار بازدهی شمش طلا و نقره بورسی در مقایسه با دلار قابل مشاهده است. بررسی این نمودار نشان میدهد که هر سه دارایی در طول حدود سه ماه نخست سال تحت تاثیر مجموعهای از عوامل اقتصادی، پولی و ژئوپلیتیک قرار گرفتهاند، اما شدت واکنش آنها به این متغیرها یکسان نبوده است. درحالیکه نقره بیشترین دامنه نوسان را تجربه کرده، طلا رفتاری محافظهکارانهتر از خود نشان داده و دلار نیز پس از یک دوره رشد قابلتوجه، بخشی از شتاب صعودی خود را از دست داده است.

سال ۱۴۰۵ برای طلا و نقره با شرایطی نهچندان مطلوب آغاز شد. در فروردینماه هر دو فلز گرانبها در محدوده بازدهی منفی قرار داشتند. طلا در هفتههای نخست سال حدود ۵ تا ۸ درصد پایینتر از سطح قبل از سال جدید معامله میشد و نقره نیز با افتی عمیقتر تا محدوده منفی ۱۵ درصد عقب نشست. در مقابل، بازدهی دلار در همین مدت بهتر بوده است و اغلب در محدوده مثبت نوسان میکرد. علت اصلی این وضعیت را میتوان در تداوم سیاستهای پولی انقباضی آمریکا و انتظارات بازار درباره تاخیر در کاهش نرخهای بهره جستوجو کرد؛ موضوعی که در نهایت به ضرر طلای جهانی و افزایش فاصله بازدهی طلا و دلار در بازار ایران منجر شد.

اما نقطه عطف بازار در اواسط اردیبهشت شکل گرفت. از اواسط اردیبهشت هر دو فلز گرانبها جهشی کمسابقه را آغاز کردند. طلا ظرف چند روز از محدوده بازدهی منفی به بیش از ۱۰ درصد بازدهی مثبت رسید و نقره نیز حتی عملکرد بهتری از خود نشان داد. این حرکت صعودی همزمان با افزایش نگرانیها درباره رشد اقتصادی جهان، تداوم تنشهای ژئوپلیتیک و افزایش تقاضای سرمایهگذاران برای داراییهای امن نظیر طلای جهانی رخ داد. در همین بازه زمانی دلار نیز رشد قابلتوجهی را تجربه کرد و تا محدوده بیش از ۲۰ درصد بازدهی مثبت نسبت به ابتدای سال پیش رفت.

در ادامه و طی اردیبهشت ماه، مسیر طلا و نقره از یکدیگر فاصله گرفت. طلا پس از ثبت اوج بازدهی حدود ۱۳ درصدی وارد فاز اصلاح شد و به تدریج بخشی از سود خود را از دست داد. این روند تحت تاثیر افزایش بازده اوراق خزانهداری آمریکا و تقویت انتظارات نسبت به ثبات نرخهای بهره شکل گرفت. افت شدید قیمت طلای جهانی شکاف دلار و طلا و نقره را افزایش داد. با این حال، طلا همچنان توانست بخش عمدهای از دستاوردهای بهار را حفظ کند و تا پایان خرداد در محدوده مثبت باقی بماند.

نقره اما داستان متفاوتی داشت. این فلز که علاوه بر نقش سرمایهای، کاربرد صنعتی گستردهای در صنایع انرژی خورشیدی، تجهیزات الکترونیکی و فناوریهای نوین دارد، در اواخر اردیبهشت جهشی بسیار شدیدتر از طلا را تجربه کرد. بازدهی نقره در مقطعی به بیش از ۲۰ درصد رسید و به بالاترین سطح خود در سال جاری دست یافت. این رفتار نشان میدهد که سرمایهگذاران علاوه بر عوامل پولی و مالی، به چشمانداز تقاضای صنعتی نقره نیز خوشبین بودهاند. با این حال، همانطور که معمولا در بازار نقره مشاهده میشود، صعودهای تند با اصلاحهای سریع همراه شدند و این فلز در هفتههای بعد بخش قابلتوجهی از رشد خود را واگذار کرد.

از خرداد ماه به بعد، هر دو فلز گرانبها وارد دورهای از نوسان نزولی شدند. طلا به تدریج از محدوده بازدهی دو رقمی فاصله گرفت و تا نزدیکی صفر درصد عقب نشست. نقره نیز که پیشتر عملکردی درخشانتر داشت، افت شدیدتری را تجربه کرد. این روند همزمان با کاهش نسبی تنشهای ژئوپلیتیک، انتشار برخی دادههای اقتصادی مطلوب از آمریکا و افزایش تمایل سرمایهگذاران به داراییهای ریسکیتر شکل گرفت. در چنین شرایطی بخشی از سرمایههای واردشده به بازار فلزات گرانبها از این بازار خارج شد.

در مقابل، دلار آمریکا توانست بخش عمدهای از دستاوردهای خود را حفظ کند. اگرچه دلار از اوج بیش از ۲۰ درصدی خود عقبنشینی کرد، اما همچنان در پایاندوره مورد بررسی در محدوده مثبت حدود ۱۵ درصد قرار دارد. این موضوع نشان میدهد که بازارها با توجه به ریزش طلای جهانی، واکنشی مضاعف خود را در بازار طلا نشان دادند. این در حالی است که قیمت دلار در برابر ریزش مقاومت بیشتری از خود نشان داد.

نقره پربازدهترین اما پرریسکترین دارایی میان سه گزینه مورد بررسی بوده است. طلا اگرچه بازدهی کمتری نسبت به نقره ثبت کرده، اما نوسانات محدودتر و رفتار باثباتتری داشته است. دلار نیز با وجود افتوخیزهای مقطعی، همچنان عملکردی مثبت و پایدار از خود نشان داده است. برای ماههای آینده، جهت حرکت این سه بازار بیش از هر چیز به سیاستهای پولی فدرالرزرو، روند تورم جهانی، وضعیت اقتصاد چین و تحولات ژئوپلیتیک وابسته خواهد بود. در صورتی که روند کاهش نرخ بهره در آمریکا آغاز شود، احتمال بازگشت تقاضا به بازار طلا و نقره افزایش خواهد یافت؛ اما اگر نرخهای بهره برای مدت طولانیتری در سطوح بالا باقی بمانند، دلار به واسطه تقویت انتظارات تورمی میتواند همچنان موقعیت برتر خود را در میان این سه دارایی حفظ کند.