با افزایش ۷۶درصدی تسهیلات تکلیفی ازدواج و فرزندآوری در بودجه۱۴۰۵ موافقت شد

بار سنگین وام دستوری

تسهیلات تکلیفی، بهرغم هدف حمایتی خود، هنوز پاشنه آشیل نظام بانکی ایران است. سالهاست که تعیین سقفهای بالا برای وام ازدواج و فرزندآوری، بدونتوجه به منابع واقعی بانکها، به صفهای طولانی و نارضایتی گسترده منجر شدهاست. تازهترین تصمیم مجمع تشخیص مصلحتنظام مبنیبر افزایش ۷۶درصدی تسهیلات تکلیفی به ۴۷۵همت، اگرچه در ظاهر خبر خوشی برای متقاضیان است، در عمل بیش از توان شبکه بانکی است و ریسکهای جدی اقتصادی بههمراه دارد.

مشکل از آنجا آغاز میشود که سیاستگذار بدون هماهنگی کامل با بانکمرکزی، سقف منابع را تعیین میکند و انتظار دارد بانکها این اعداد را محقق کنند. تجربه نشانداده که فشار بر بانکها برای اجرای تکالیف فراتر از توان واقعی، یا باعث طولانیترشدن صفها میشود یا بانکها را وادار به استفاده از منابع بانکمرکزی میکند. این مسیر، پایهپولی را افزایش میدهد و به تورم دامن میزند؛ نتیجهای که نه متقاضی وام را راضی میکند و نه اهداف اجتماعی قانون را تامین میکند.

سالهاست که سیاستهای کمعمق و بدونتوجه به ظرفیت عملیاتی شبکه بانکی، اثرات معکوس بهبار آوردهاست. سقف فردی وام ازدواج و فرزند ثابت مانده، اما افزایش کلی منابع بدون تدبیر، فقط فشار بر بانکها و بازار پول را تشدید میکند. بانکها با محدودیت سپردههای قرضالحسنه و بازپرداخت طولانیمدت اقساط، هیچگاه توان پرداخت فوری چنین حجم منابعی را ندارند؛ در واقع افزایش منابع صرفا یک عدد بزرگ روی کاغذ است و بدون مدیریت دقیق، در عمل به صفهای طولانیتر و نارضایتی بیشتر ختم خواهدشد.

با این حال، مجلس و قانونگذاران تمایلی به درک محدودیتهای عملی شبکه بانکی نشان ندادهاند. اولویتبندی پرداختها و سقف فردی ثابت، هرچند میتواند پوشش تعداد بیشتری از متقاضیان را ممکن کند، اما بدون افزایش واقعی منابع یا اصلاح مکانیسم تخصیص، خطر ناکامی این طرح بسیار بالاست. به بیان ساده، این اقدام ممکن است جوانان را امیدوار کند، اما در نهایت با تورم و ارزش واقعی کاهشیافته وامها مواجه خواهند شد.

طبق گفته سارا جلالی؛ معاون اداره عملیات اعتباری بانکمرکزی، بانکمرکزی توان تسهیلاتدهی قرضالحسنه بانکها را از دو محل رصد میکند؛ نخست، سپردههای قرضالحسنهای که وارد شبکه بانکی میشود و دوم، وصولیهای اقساط تسهیلات قبلی که به چرخه بازمیگردد. البته تسهیلات ازدواج با دوره بازپرداخت ۱۰ ساله، بازگشت سریعی ندارد.

اما به هر حال توان قرضالحسنه محاسبه خواهدشد؛ تا پایان اسفند ماه ما توان را بهطور کامل برآورد خواهیم کرد و مشخص میشود که هر بانک به تفکیک چقدر قابلیت پرداخت تسهیلات قرضالحسنه از محل منابع قرضالحسنه را دارد.

بر اساس آنهم تسهیلاتی که براساس قانون بودجهیا سایر قوانین، ما مکلف به پرداخت از محل منابع قرضالحسنه هستیم، بین شبکه بانکی براساس توان هر بانک توزیع خواهدشد.

برآورد دقیق توان شبکه بانکی برای سال۱۴۰۵ تا پایان اسفند ماه نهایی خواهدشد؛ قبل از تصویب لایحه بودجهدر مجلس شورایاسلامی توان کلی تسهیلات تکلیفی قرضالحسنه اعم از ازدواج، فرزندآوری و اشتغال و ... در سال۱۴۰۵ را حدود ۵۳۰همت برآورد کردهایم. آنچه قانون مکلف کردهاست ۴۷۵همت برای ازدواج و فرزند و ۱۳۰همت برای اشتغال است که بیش از توان بانکهاست.

اگر بخواهیم تسهیلاتی فراتر از توان بانکها به آنها تکلیف کنیم، دو حالت پیشمیآید: حالت اول اینکه بانکها قادر به پرداخت نیستند و در نهایت منجر به نارضایتی متقاضیان و شکلگیری صفهای طولانیتر میشود. در حالت دوم؛ بانکها برای پرداخت این تعهدات، ناچار بهدستاندازی به منابع پرقدرت بانکمرکزی میشوند. این اتفاق از طریق اضافهبرداشت از حساب جاری بانکها نزد بانکمرکزی رخ میدهد که مستقیما بر پایهپولی تاثیر میگذارد. رشد پایهپولی نیز به نوبه خود نقدینگی و در نهایت تورم را افزایش میدهد که تمام آحاد جامعه را تحتتاثیر قرار میدهد.

با استناد به گفتههای جلالی میتوان گفت؛ بانکها در سالآینده باید با چالشهای متعددی دستوپنجه نرم کنند و با کمبود منابع قابلتوجهی روبهرو خواهند شد که تبعاتی سنگین برای بانک بههمراه خواهدداشت.

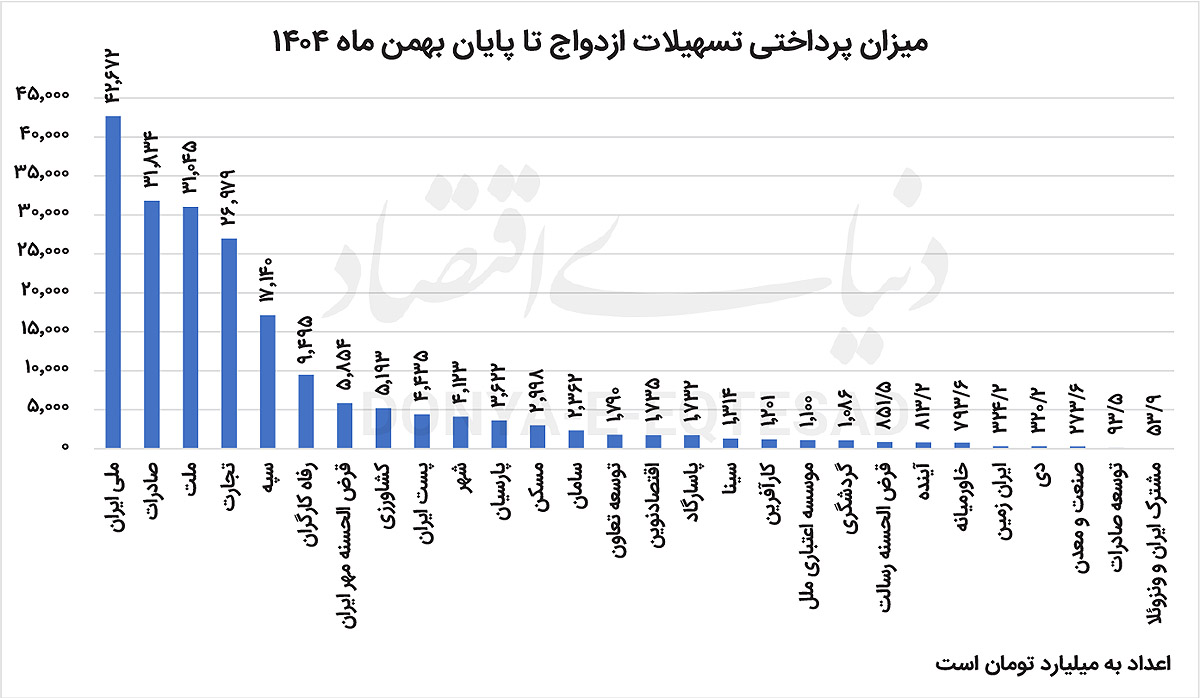

صدرنشینان پرداخت وام ازدواج

تا پایان بهمن ماه ۱۴۰۴، بانکهای بزرگ کشور نقش محوری در پرداخت تسهیلات ازدواج ایفا کردهاند. بانک ملی ایران با پرداخت ۴۲,۶۷۲میلیاردتومان در صدر قرار دارد و بیشترین سهم از منابع تسهیلاتی را به خود اختصاص دادهاست. در جایگاه دوم، بانک صادرات با ۳۱,۸۳۴میلیاردتومان و بانک ملت با ۳۱,۰۴۵میلیاردتومان قرار دارند، همچنین بانک تجارت با ۲۶,۹۷۹میلیاردتومان و بانک سپه با ۱۷,۱۴۰میلیاردتومان رتبههای چهارم و پنجم را به خود اختصاص دادهاند.

این پنج بانک مجموعا بیش از ۱۵۰هزارمیلیاردتومان تسهیلات ازدواج پرداخت کردهاند که سهم قابلتوجهی از کل تسهیلات پرداختی شبکه بانکی را شامل میشود. تمرکز منابع در بانکهای بزرگ نشان میدهد؛ عمده عملیات وامدهی ازدواج بر دوش شبکه بانکی اصلی کشور است، درحالیکه سایر بانکها و موسساتاعتباری سهم کمتری در پرداخت این تسهیلات دارند. این تمرکز میتواند مزایایی مانند دسترسی سریعتر بخشی از متقاضیان به منابع و تسریع پرداختها داشتهباشد، اما از سوی دیگر، فشار زیادی بر توان عملیاتی این بانکها وارد میکند و نیازمند مدیریت دقیق منابع و برنامهریزی برای بازپرداختها است تا از بروز ناترازی و افزایش پایهپولی جلوگیری شود.

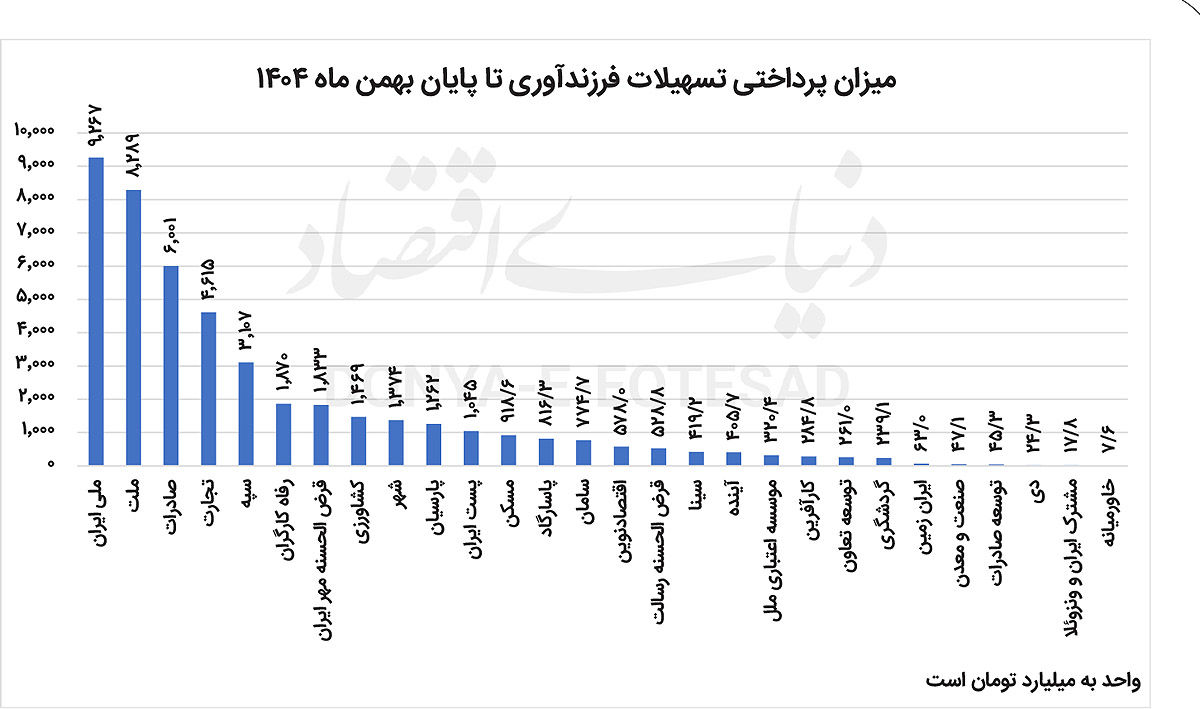

بانکهای پیشتاز در پرداخت تسهیلات فرزندآوری

تا پایان بهمن ماه ۱۴۰۴، بانکهای بزرگ کشور سهم عمدهای از پرداخت تسهیلات فرزندآوری را برعهده داشتهاند. بر اساس آمار، بانک ملی ایران با پرداخت ۹,۲۶۷میلیاردتومان در صدر قرار دارد و بیشترین سهم از منابع تسهیلاتی را به خود اختصاص دادهاست، پس از آن، بانک ملت با ۸,۲۸۹میلیاردتومان و بانک صادرات با ۶,۰۰۱میلیاردتومان قرار دارند. بانک تجارت و بانک سپه نیز بهترتیب با پرداخت ۴,۶۱۵ و ۳,۱۰۷میلیاردتومان، رتبه چهارم و پنجم را به خود اختصاص دادهاند.

این پنج بانک مجموعا بیش از ۳۱هزارمیلیاردتومان تسهیلات فرزندآوری پرداخت کردهاند که نشاندهنده سهم بسیار بالای شبکه بانکی بزرگ در تحقق اهداف وام فرزندآوری است. سهم این بانکها در پرداخت کل تسهیلات فرزندآوری، بیش از ۶۰درصد کل منابع تخصیصیافته را شامل میشود و سایر بانکها و موسساتاعتباری با سهمی کمتر در باقیمانده هستند.