متقاضیان وامهای ازدواج و فرزندآوری تا پایان ۱۴۰۴ دل خوش نکنند

صف ناتمام وام ارزان

وامهای تکلیفی مانند ازدواج و فرزندآوری قرار بود زندگی مردم را آسانتر کند و به بهبود شرایط خانوادگی کمک کند، اما واقعیت چیز دیگری است. سیاستهای دستوری و تصمیمات غیرکارشناسی در تخصیص این تسهیلات باعث میشود بانکها با فشار سنگین و فزایندهای بر ترازنامه خود مواجه شوند و این فشار به افزایش نقدینگی و تورم در اقتصاد دامن میزند.

صفهای بیپایان و منابع ناکافی

آمارها نشان میدهد؛ شبکه بانکی در ۱۰ماه نخست سالجاری رقمی معادل ۱۸۵همت تسهیلات ازدواج به متقاضیان پرداخت کردهاست، اما این تنها بخشی از نیاز واقعی جامعه است، درحالیکه بیش از ۵۵۰هزار نفر دیگر هنوز در صف دریافت وام ازدواج قرار دارند، برای پاسخگویی به این تقاضا نیاز است رقمی تقریبا مشابه به منابع اختصاص یابد که تحقق آن در این مدت کوتاه عملا غیرممکن بهنظر میرسد. وضعیت وام فرزندآوری نیز کمتر از این نیست. شبکه بانکی تاکنون حدود ۴۲همت تسهیلات پرداخت کرده و برای صفرشدن تقاضای موجود، حداقل همین میزان منابع موردنیاز است؛ اینیعنی مجموعا شبکه بانکی باید حدود ۲۰۰همت منابع داشتهباشد تا بتواند پاسخگوی تسهیلات تکلیفی فعلی باشد.

این اعداد نشان میدهد؛ فشار سنگینی بر بانکها واردشدهاست. تجربه سالهای گذشته هم حکایت از این دارد که در دو ماه پایانی سال، بانکها برای حفظ نقدینگی خود اعطای تسهیلات را به سالبعد موکول میکنند و متقاضیان عملا تا پایان سالنباید امیدی به دریافت این تسهیلات داشتهباشند، بنابراین رکورد پرداختها همزمان با صفهای طولانی، نهتنها مشکلات متقاضیان را حل نمیکند، بلکهبار سنگینی بر شبکه بانکی تحمیل میکند و شکاف بین تقاضای واقعی و منابع موجود را بیشتر نشان میدهد.

بانکها؛ قربانی وعدههای حمایتی سیاستگذار

در مجموع، شبکه بانکی برای پاسخگویی به تسهیلات تکلیفی تا این لحظه به حدود ۲۰۰همت منابع نیاز دارد، اما تجربه نشان میدهد بانکها قادر به تامین چنین منابعی نیستند و معمولا در دو ماه پایانی سال، اعطای تسهیلات را به سالبعد موکول میکنند تا نقدینگی خود را حفظ کنند. مجتبی یوسفی، سخنگوی کمیسیون تلفیق بودجه، درخصوص لایحه بودجه۱۴۰۵ اعلام کردهاست؛ حدود ۴۷۵همت برای تسهیلات ازدواج و فرزندآوری درنظر گرفتهشدهاست، اما شواهد نشان میدهد بخش عمده این منابع تنها میتواند پاسخگوی ثبتنامهای فعلی باشد و بخش باقیمانده به تقاضای واقعی متقاضیان نمیرسد.

این سیاست در عمل فشار مضاعفی بر بانکها وارد میکند و هشدارهای صاحبنظران و اقتصاددانانی که خواستار اصلاح روش حمایتی و بازنگری در تخصیص تسهیلات تکلیفی هستند، نادیده گرفتهمیشود. وامهای تکلیفی بهجای آنکه زندگی خانوارها را آسان کنند، به ابزاری برای افزایش ریسک اقتصادی و تحتفشار قراردادن بانکها تبدیل شدهاند و بدون بازنگری جدی، این روند میتواند اقتصاد کشور را با بحرانهای تازه و سنگین مواجه کند.

ثبتنام تسهیلات تکلیفی متوقف میشود؟

میثم حقیقی درباره وضعیت وامهای ازدواج و فرزندآوری تا پایان دیماه توضیح داد: «بر اساس آخرین آمار، ۵۴۳هزار نفر هنوز در صف وام ازدواج و ۵۲۸هزار نفر در صف وام فرزندآوری هستند. اگر کف مبلغ وام ازدواج را ۳۰۰میلیونتومان درنظر بگیریم و آن را در تعداد متقاضیان ضرب کنیم، دولت و شبکه بانکی حدود ۶۳هزارمیلیاردتومان برای پرداخت این وامها تا پایان سالنیاز دارند. برای وام فرزندآوری نیز این رقم حدود ۴۲هزارمیلیاردتومان است، بنابراین برای رسیدن به صفرشدن این صفها تا پایان سال، منابع قابلتوجهی لازم است.»

او در ادامه با اشاره به محدودیتهای شبکه بانکی و شرایط پایان سالافزود: «با توجه به اینکه آخر سالاست و بانکها معمولا تلاش میکنند منابع خود را حفظ کنند و حسابهای پایانی خود را میبندند، پرداخت کامل این وامها تا پایان سالعملا امکانپذیر نیست، بههمیندلیل، تعداد زیادی از متقاضیان به سالبعد منتقل خواهند شد.»

حقیقی در پاسخ به این سوال که چه برنامههایی برای سالآینده وجود دارد، گفت: «با این حجم تقاضا، یعنی بالای یکمیلیون نفر که در صف هستند، بخش زیادی از متقاضیان قطعا به سالبعد منتقل خواهند شد، مگر اینکه برنامههای جایگزین از سوی قانونگذار یا بانکمرکزی، مانند کارتهای رفاهی یا ابزارهای تشویقی مشابه، پیشبینی شود. این ابزارها باید مکمل وامهای قرضالحسنه باشند، زیرا پرداختهای معمول وامها نمیتواند پاسخگوی همه متقاضیان باشد.»

او درباره احتمال توقف ثبتنام وام ازدواج و فرزندآوری برای ساماندهی اوضاع هم توضیح داد: «به نظر من بعید است ثبتنام این وامها متوقف شود، زیرا چنین اقدامی خارج از بحث عدالت اجتماعی است و بانکمرکزی نیز نمیتواند بدون مصوبه قانون بودجهاین کار را انجام دهد. حتی در لایحه بودجهسالآینده، بحث تسهیلات تکلیفی از جمله وام ازدواج و فرزندآوری ادامه خواهدداشت، هرچند این رقم پاسخگوی کل تقاضا نخواهد بود.»

حقیقی در پایان با اشاره به جریان دائمی این تقاضاها گفت: «این یک جریان شناوری است؛ همواره خروجی و ورودی وجود دارد و از زمانیکه به یاد دارم، صف وام ازدواج همیشه فعال بوده و به همیندلیل انتظار میرود که سالآینده نیز بخش قابلتوجهی از متقاضیان امسال به سالبعد منتقل شوند.»

وامهای تکلیفی از کانالهای مهم افزایش تورم

وامهای تکلیفی مانند وامهای ازدواج، فرزندآوری، مسکن و اشتغالزایی با اهداف اجتماعی و حمایتی تصویب شدهاند، اما در عملبار سنگینی بر ترازنامه شبکه بانکی تحمیل میکنند. پرداخت این تسهیلات اغلب بدون ارزیابی اقتصادی دقیق انجام میشود و بانکها مجبورند منابع محدودی را به این وامها اختصاص دهند. این امر موجب ناترازی در داراییها و بدهیها شده و بخش قابلتوجهی از منابع در مسیرهایی با بازده کممصرف میشود و توان بانکها برای ارائه تسهیلات سودآور و نقدشونده کاهش مییابد.

این سیاستها اثرات مستقیم و غیرمستقیم متعددی بر اقتصاد کلان دارند. از یکسو، بانکها برای اجرای تکالیف اعتباری و پرداخت این وامها ناچار به استفاده از خطوط اعتباری بانکمرکزی یا بازار بینبانکی میشوند که افزایش پایهپولی و نقدینگی را بهدنبال دارد. از سوی دیگر، بخش قابلتوجهی از این تسهیلات به مصرف خانوار اختصاص مییابد و زمانیکه عرضه کالا و خدمات به همان نسبت افزایش نمییابد، فشارهای تورمی بر بازارها شدت میگیرد.

به این ترتیب، وامهای تکلیفی به یکی از کانالهای مهم رشد نقدینگی و افزایش تورم تبدیل شدهاند. تحلیل عملکرد شبکه بانکی نشان میدهد؛ فشار ناشی از تسهیلات تکلیفی بهتدریج ساختار داراییها را از حالت بهینه خارج میکند. ترکیب پرتفوی وامها با سهم بالای وامهای کمبازده، موجب کاهش توان تامین مالی تولید و افزایش مطالبات مشکوکالوصول میشود. این روند بانکها را مجبور میکند برای تامین منابع مالی به استقراض روی بیاورند و وابستگی آنها به بانکمرکزی افزایش یابد. چرخهای که آرام اما مستمر، سلامت مالی شبکه بانکی را تهدید میکند.

ادامه روند پرداخت تسهیلات تکلیفی باعث افزایش ریسک عملیاتی و فشار بر ترازنامه میشود. کارشناسان هشدار میدهند که بخش قابلتوجهی از منابع تخصیصیافته ممکن است بازنگردد و همین امر موجب افزایش مطالبات معوق و مشکلات نقدینگی خواهدشد. این اتفاق، فشار مضاعفی بر بانکها وارد میکند و چرخهای از استقراض، افزایش پایهپولی، نقدینگی و تورم را شکل میدهد که بدون اصلاح سیاستهای اعتباری ادامه خواهدداشت.

با توجه به لایحه بودجه۱۴۰۵ و اختصاص منابع قابلتوجه برای تسهیلات تکلیفی، شواهد نشان میدهد بخش زیادی از این منابع صرف پاسخگویی به ثبتنامهای فعلی خواهدشد و سهم باقیمانده از منابع به نیاز واقعی متقاضیان نمیرسد، بنابراین فشار بر شبکه بانکی ادامه خواهدداشت و پیامدهای آن میتواند سلامت سیستم بانکی و ثبات اقتصاد کلان را تهدید کند.

اقتصاددانان و تحلیلگران بر این باورند که برای کاهش اثرات منفی، باید ترکیبی از حمایت مالی و بازنگری در سقف وامهای تکلیفی درنظر گرفته شود. در غیراینصورت، شبکه بانکی همچنان تحتفشار خواهد بود و اهداف اجتماعی سیاستگذار بدون رعایت تعادل مالی به اجرا درمیآید. اجرای این سیاستها بدون اصلاح ساختاری، نهتنها بحران نقدینگی و تورم را تشدید میکند، بلکه توان شبکه بانکی برای ایفای نقش در توسعه اقتصادی و تامین مالی تولید را کاهش میدهد.

در مجموع، تجربه سالهای اخیر نشان میدهد؛ وامهای تکلیفی گرچه اهداف اجتماعی دارند، اما بدون مدیریت و بازنگری درست، تبدیل به عامل افزایش ریسک و فشار بر نظام بانکی و اقتصاد کلان شدهاند و ادامه این روند نیازمند توجه جدی سیاستگذار است. برای درک بهتر این موضوع باید به آمار پرداخت تسهیلات تکلیفی از سوی شبکه بانکی نگاهی انداخت.

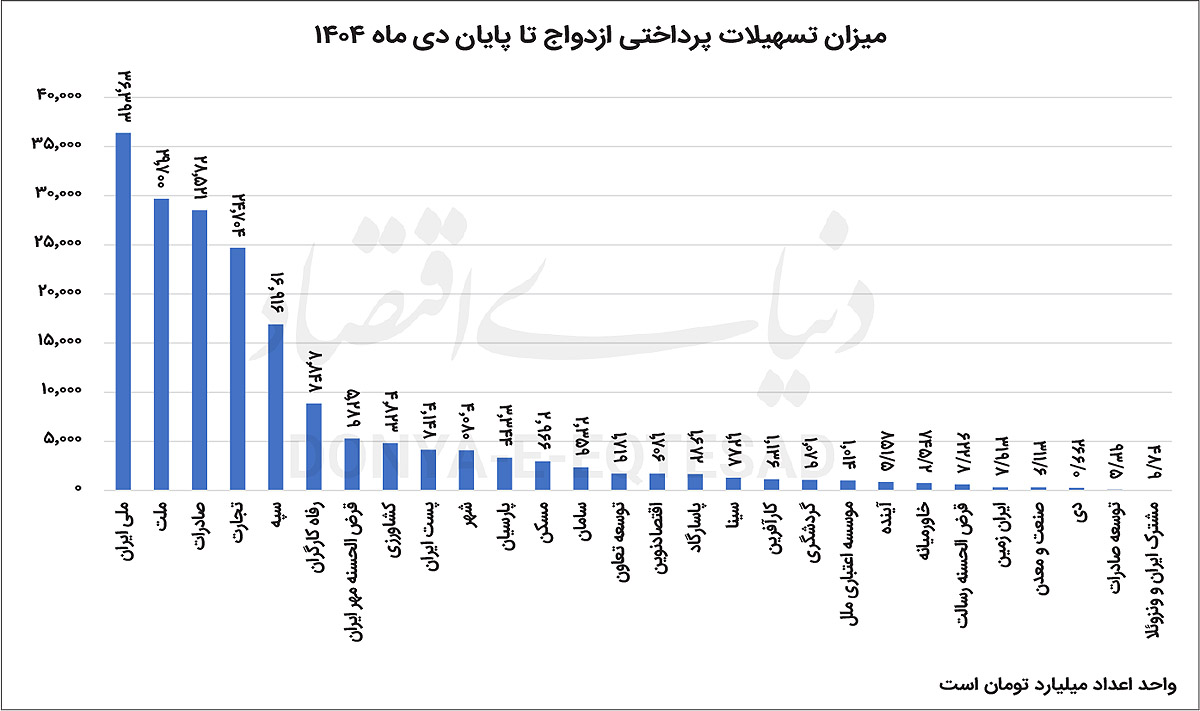

کدام بانکها بیشترین تسهیلات ازدواج را پرداخت کردند؟

طبق نمودار میزان تسهیلات پرداختی ازدواج تا پایان دی ماه 1404 شبکه بانکی حدود 185همت وام به 550هزار متقاضی پرداخت کردهاست.

در صدرجدول، بانک ملی ایران با پرداخت 36,393میلیاردتومان قرار دارد و فاصله قابلتوجهی با سایر بانکها ایجادکردهاست. این رقم نشاندهنده نقش محوری این بانک بزرگ دولتی در اجرای سیاستهای حمایتی دولت و تسهیل فرآیند ازدواج جوانان است. رتبه دوم به بانک ملت با 29,700میلیاردتومان و رتبه سوم به بانک صادرات با 28,521میلیاردتومان اختصاص یافتهاست. نکته قابلتوجه این است که سه بانک دولتی ملی، ملت و صادرات به تنهایی بیش از نیمی از کل تسهیلات پرداختی را پوشش دادهاند و سهم برجستهای در کاهش صف انتظار وام ازدواج داشتهاند.

سایر بانکهای بزرگ نیز نقش مهمی ایفا کردهاند؛ بانک تجارت با 24,704میلیاردتومان در رتبه چهارم قرارگرفته و بانک سپه با 16,916میلیاردتومان عملکرد مناسبی داشتهاست. بانک رفاه کارگران با 8,848میلیاردتومان، بانک قرضالحسنه مهر ایران با ۵,۲۸۹میلیاردتومان، بانک کشاورزی با 4,823میلیاردتومان، پست بانک ایران با 4,148میلیاردتومان و بانک شهر با 4,080میلیاردتومان بهترتیب در جایگاههای بعدی قرار دارند و عمدتا با تمرکز بر اقشار خاص یا مناطق روستایی نقش مکمل شبکه بانکی را ایفا کردهاند.

بانکهای خصوصی و تخصصی نیز حضور فعالی داشتهاند؛ از جمله بانک پارسیان با 3,344میلیاردتومان، بانک مسکن با 2,966میلیاردتومان، بانک سامان با 2,359میلیاردتومان، بانک توسعه تعاون با 1,719میلیاردتومان، بانک اقتصاد نوین با 1,706میلیاردتومان، بانک پاسارگاد با 1,672میلیاردتومان، بانک سینا با 1,288میلیاردتومان، بانک کارآفرین با 1,136میلیاردتومان، بانک گردشگری با 1,079میلیاردتومان، موسسه اعتباری ملل با 1,014میلیاردتومان، بانک آینده با 851.5میلیاردتومان، بانک خاورمیانه با 745.2میلیاردتومان، بانک قرضالحسنه رسالت با 622.8میلیاردتومان، بانک ایرانزمین با 319.8میلیاردتومان، بانک صنعت و معدن با 311.6میلیاردتومان، بانک دی با ۲۶۶میلیاردتومان، بانک توسعه صادرات با 93.5میلیاردتومان و در نهایت بانک مشترک ایران و ونزوئلا با 48.9میلیاردتومان کمترین میزان پرداخت را ثبت کردهاست.

مجموع تسهیلات پرداختی تا پایان دیماه ۱۴۰۴ بیش از ۱۸۵هزارمیلیاردتومان است که نشاندهنده تلاش گسترده شبکه بانکی برای کاهش صف انتظار وام ازدواج و تحقق اهداف حمایتی دولت است. با وجود این عملکرد،هزاران نفر همچنان در صف انتظار باقیماندهاند و ضرورت افزایش منابع و تسریع فرآیندهای پرداخت بیش از پیش احساس میشود.

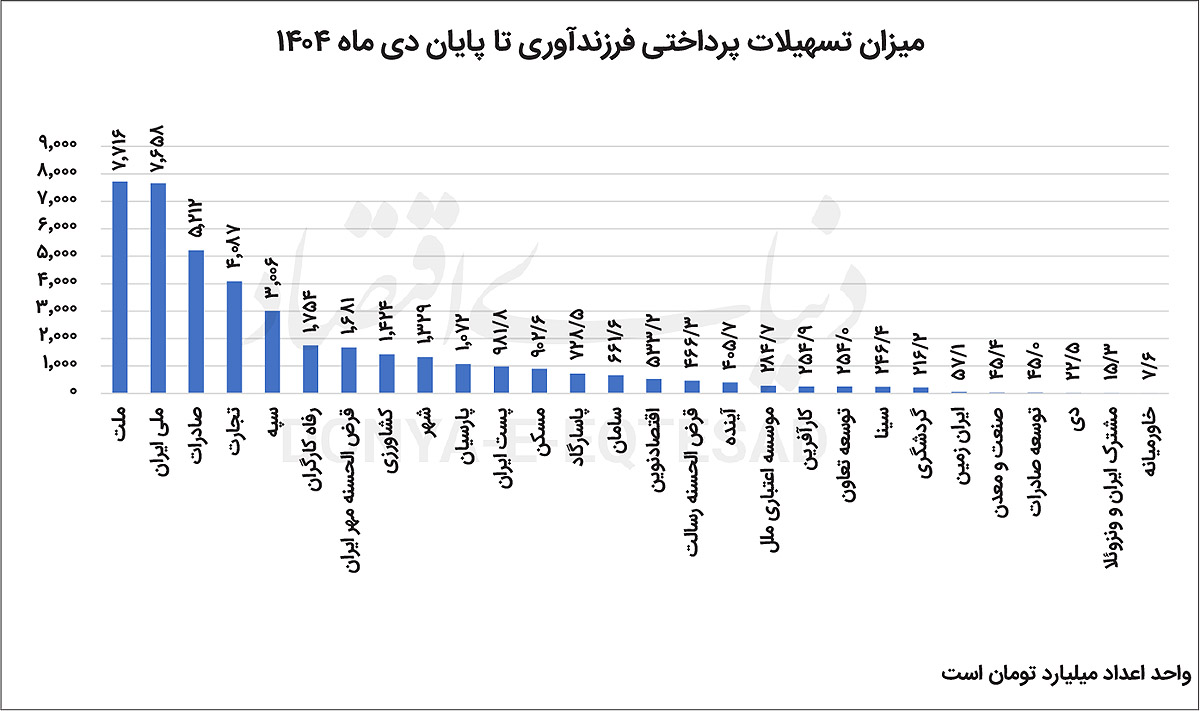

کدام بانکها بیشترین تسهیلات فرزندآوری را پرداخت کردند؟

طبق نمودار اراده شده از میزان تسهیلات قرضالحسنه فرزندآوری پرداختی توسط بانکها و موسساتاعتباری تا پایان دیماه ۱۴۰۴ شبکه بانکی حدود 41همت طی 10 ماه به 448هزار متقاضی تسهیلات پرداخت کردهاست. بانک ملت با پرداخت 7,716میلیاردتومان در صدرجدول قرارگرفته و عملکرد بسیار برجستهای داشتهاست. این بانک با فاصله نسبتا کمی نسبت به رقبا، نقش پیشرو را در این حوزه ایفا کردهاست. در رتبه دوم، بانک ملی ایران با 7,658میلیاردتومان ایستاده که نشاندهنده تعهد بالای این بانک بزرگ دولتی به اجرای طرحهای حمایتی فرزندآوری است. مجموع این دو بانک(ملت و ملی) به تنهایی بخش عمدهای از تسهیلات پرداختی را تشکیل میدهد و فاصلهشان با سایر بانکها قابلتوجه است.

بانک صادرات نیز با 5,212میلیاردتومان در جایگاه سوم قرار دارد و همراه با دو بانک اول، بیش از نیمی از کل تسهیلات این حوزه را پوشش دادهاند. این سه بانک دولتی اصلی(ملت، ملی و صادرات) موتور محرک اصلی پرداخت وام فرزندآوری بودهاند. بانک تجارت با 4,006میلیاردتومان در رتبه چهارم و بانک سپه با 3,006میلیاردتومان در جایگاه پنجم قرارگرفتهاند. این دو بانک نیز سهم قابلقبولی داشته و عملکرد مناسبی در جذب و تخصیص منابع نشاندادهاند. بانک رفاه کارگران با 1,754میلیاردتومان و بانک قرضالحسنه مهر ایران با 1,681میلیاردتومان در رتبههای بعدی دیده میشوند. این دو بانک بهدلیل تمرکز بر اقشار کارگری و تسهیلات قرضالحسنه، نقش مکمل مهمی ایفا کردهاند.

سایر بانکها و موسسات از جمله بانک کشاورزی، پست بانک، بانک شهر، بانک پارسیان، بانک سامان و بانک پاسارگاد نیز مبالغی بین 400 تا 1,400میلیاردتومان پرداخت کردهاند که نشاندهنده مشارکت گستردهتر شبکه بانکی است.