صندوقهای شاخصی و نقش آنها در کاهش پیچیدگی تحلیل سهام برای سرمایهگذاران خرد بررسی شد

صندوقهای شاخصی؛ مسیر امن سرمایهگذاری

این صندوقها که با هدف پیروی از یک شاخص مشخص بازار سرمایه طراحی شدهاند، فلسفهای متفاوت از صندوقهای فعال (Active Funds) دارند. در این گزارش، ضمن تشریح چیستی، تاریخچه، مزایا، معایب و انواع صندوقهای شاخصی در ایران و جهان، به این پرسش پاسخ خواهیم داد که آیا این ابزار مالی میتواند به گزینهای جذاب برای سبد سرمایهگذاران خرد و کلان تبدیل شود یا خیر.

سرمایهگذاری با هدف همگامی با بازار

صندوق سرمایهگذاری شاخصی، نوعی از صندوقهای سرمایهگذاری(اعم از مشترک یا ETF) است که هدف آن، کسب بازدهی معادل با یکی از شاخصهای بازار سرمایه مانند شاخصکل بورس، شاخصکل هموزن، شاخص ۳۰ شرکت بزرگ یا حتی شاخص صنایع خاص است. برخلاف صندوقهای سهامی فعال که مدیر و تیم تحلیلگر با انجام تحقیقات گسترده بهدنبال شکستدادن بازار و کسب بازدهی بیشتر از میانگین بازار هستند، مدیران صندوقهای شاخصی نقشی غیرفعال(Passive) دارند. وظیفه اصلی آنها، تشکیل و حفظ سبدی از اوراقبهادار است که ترکیب و اوزان آن تا حد امکان با ترکیب شاخص مبنا(شاخصی که صندوق بر اساس آن تعریف شده) منطبق باشد. بهعبارت دیگر، این صندوقها بهدنبال آن نیستند که پیشبینی کنند کدام سهم در آینده رشد خواهد کرد، بلکه صرفا تلاش میکنند تصویری آینهای از یک شاخص مشخص باشند.

از دانشگاه شیکاگو تا بورس تهران

ایده اولیه صندوقهای شاخصی به دهه۱۹۶۰ میلادی بازمیگردد. دو دانشجوی دانشگاه شیکاگو بهنامهای ادوارد رنشاو و پل فلدشتاین، اولین مدل نظری این صندوقها را مطرح کردند، اما تحقق عملی این ایده مدیون جان سی باگل، بنیانگذار گروه ونگارد است. او در سال۱۹۷۶ اولین صندوق شاخصی را با هدف پیروی از شاخص S&P ۵۰۰ راهاندازی کرد. باگل معتقد بود هزینههای بالای مدیریت فعال و خطاهای انسانی در انتخاب سهام، در بلندمدت بازدهی سرمایهگذاران را کاهش میدهد و پیروی از یک شاخص کمهزینه، گزینه معقولتری است. این فلسفه که در ابتدا با شک و تردید مواجه شد، بهتدریج جای خود را در جهان باز کرد و امروزهمیلیاردها دلار دارایی در این صندوقها مدیریت میشود. در ایران، اما پیشینه این ابزار بهمراتب جوانتر است.

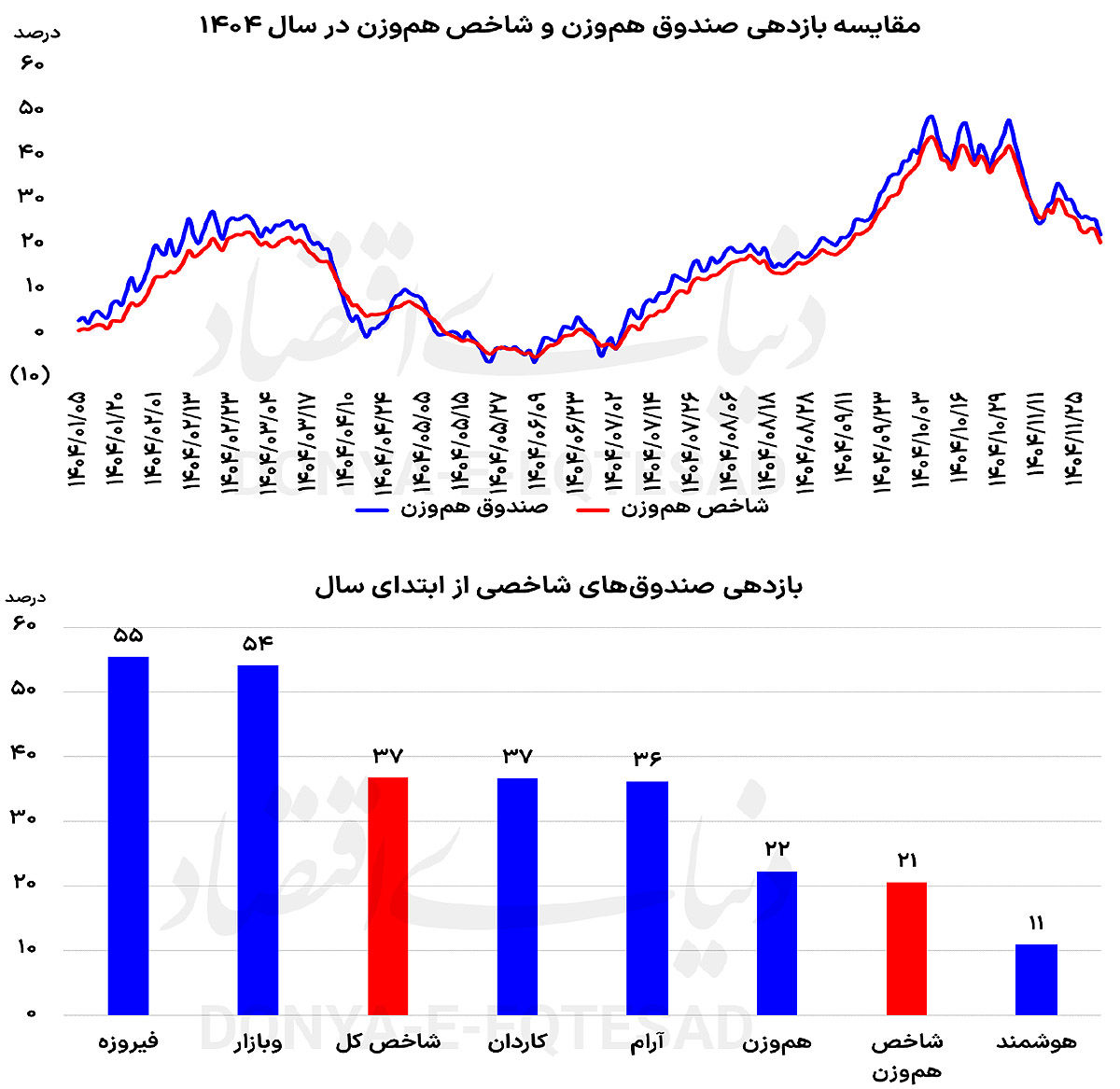

از شاخصکل تا هموزن

صندوقهای شاخصی در ایران عمدتا بر اساس سه نوع شاخص اصلی تعریف میشوند: اولین گروه از صندوقهای شاخصی، مبتنی بر شاخصکل بورس هستند؛ این صندوقها که اکثریت صندوقهای شاخصی ایران را تشکیل میدهند، سعی در شبیهسازی عملکرد شاخصکل دارند. از آنجا که شاخصکل تحتتاثیر سنگین شرکتهای بزرگ و شاخصساز است، پرتفوی این صندوقها نیز عمدتا متشکل از سهام شرکتهای بزرگ بورسی خواهد بود. از جمله این صندوقها میتوان به صندوقهای آرام، کاردان و وبازار اشاره کرد. دومین نوع از صندوقهای شاخصی، مبتنی بر شاخص ۳۰ شرکت بزرگ است؛ این صندوقها تمرکز خود را بر روی ۳۰ شرکت برتر بازار از نظر ارزش بازار و تاثیرگذاری میگذارند. تنها نماینده این دسته از صندوقها در ایران، صندوق فیروزه است. سومین گروه از صندوقهای شاخصی در ایران نیز مبتنی بر شاخصکل هموزن است؛ شاخص هموزن، برخلاف شاخصکل، به تمام شرکتها وزنی یکسان میدهد و تصویر واقعیتری از عملکرد کلی بازار ارائه میدهد.

صندوق هموزن کیان، تنها صندوق شاخصی فعال در این حوزه است. بر اساس آمارهای منتشرشده، شاخص هموزن در بازههای بلندمدت، بازدهی بالاتری نسبت به شاخصکل داشتهاست که این موضوع میتواند این دسته از صندوقها را برای سرمایهگذاران جذابتر کند. علاوهبر این دستهبندی بر اساس شاخص مبنا، صندوقهای شاخصی از نظر نحوه معامله نیز به دو دسته تقسیم میشوند: اغلب آنها از نوع ETF(قابلمعامله در بورس) هستند و خرید و فروش واحدهای آنها مانند سهام و با داشتن کد بورسی امکانپذیر است. برخی صندوقها نیز از نوع صدور و ابطالی هستند که خرید و فروش آنها از طریق خود مدیریت صندوق یا نمایندگانش انجام میشود.

ترکیب داراییها و نحوه عملکرد صندوقها

در یک صندوق شاخصی، عمده منابع به خرید سهام اختصاص دارد، اما بخشی از منابع نیز در اوراق با درآمد ثابت، سپردههای بانکی یا ابزارهای کمریسک سرمایهگذاری میشود تا ریسک کلی صندوق کاهش یابد. این ویژگی موجب میشود که هزینههای مدیریت و سبدگردانی در مقایسه با صندوقهای سهامی فعال پایینتر باشد و همزمان امکان نقدشوندگی سریع واحدهای صندوق وجود داشتهباشد. صندوقهای سهامی فعال با هدف کسب سود بیشتر، سهمها را جایگزین میکنند، اما صندوق شاخصی موظف است وزن داراییها را مطابق با شاخص مبنا حفظ کند. بهعنوان مثال، صندوق مبتنی بر شاخصکل بورس بیشتر سهام شرکتهای بزرگ را در سبد خود دارد، درحالیکه صندوق مبتنی بر شاخص هموزن، سهمهای کوچک و بزرگ را با وزنبرابر پوشش میدهد. این امر باعث میشود ریسک سرمایهگذاری کاهش یابد و بازدهی همسو با شاخص تجربه شود.

دلایل استقبال از صندوقهای شاخصی

استقبال روزافزون از صندوقهای شاخصی در جهان و ایران بیدلیل نیست. این صندوقها، هزینههای مدیریت بهمراتب پایینتری نسبت به دیگر صندوقها دارند. بارزترین ویژگی این صندوقها، کارمزد مدیریت اندک آنها است. از آنجا که در این صندوقها، نیازی به تیمهای بزرگ تحلیلگری، تحقیقات پرهزینه و معاملات مکرر نیست، هزینههای سبدگردانی و اداری صندوق بهشدت کاهش مییابد و این صرفهجویی در نهایت به نفع سرمایهگذار تمام میشود. همچنین در این صندوقها، ریسک مدیریت(خطای انسانی) وجود ندارد؛ در صندوقهای فعال، همیشه این احتمال وجود دارد که مدیر صندوق استراتژی اشتباهی را در پیش بگیرد یا در انتخاب سهام دچار خطا شود. در صندوق شاخصی، مدیر نقشی در تصمیمگیری برای خرید و فروش سهام بر اساس تحلیل خود ندارد و صرفا مجری انطباق سبد با شاخص است، بنابراین ریسک مدیریت تا حد زیادی حذف میشود.

شفافیت و پیشبینیپذیری بالا نیز از دیگر ویژگیهای مثبت صندوقهای شاخصی است؛ از آنجا که صندوق متعهد به پیروی از یک شاخص مشخص است، سرمایهگذار میداند که تقریبا ترکیب پرتفوی صندوق چگونه خواهد بود. عملکرد صندوق نیز مستقیما با نوسانات شاخص مرتبط است و رفتار آن نسبت به صندوقهای فعال، قابلپیشبینیتر است. تنوعبخشی آسان و کمهزینه نیز از دیگر مزایای این صندوقها محسوب میشود؛ با خرید یک واحد از یک صندوق شاخصی، سرمایهگذار در تعداد زیادی از شرکتهای حاضر در آن شاخص سهیم میشود و به این ترتیب، بهسادگی و با سرمایه اندک(حداقل ۵۰۰هزارتومان) سبدی متنوع از سهام را در اختیار میگیرد. آخرین مزیتی که درخصوص این شاخصها مطرح میشود؛ معافیت مالیاتی است؛ مشابه سایر صندوقهای سرمایهگذاری، سود ناشی از فعالیت صندوقهای شاخصی نیز از مالیات معاف است.

معایب و محدودیتها

البته این ابزارهای مالی نیز خالی از عیب نیستند و سرمایهگذاران پیش از اقدام باید از محدودیتهای آنها آگاه باشند. یکی از نکات منفی این صندوقها، عدمامکان کسب بازدهی مازاد است؛ بزرگترین نقطه ضعف این صندوقها از دید سرمایهگذاران جویای سود بیشتر، این است که آنها هرگز نمیتوانند عملکردی بهتر از شاخص مبنا داشتهباشند. در شرایطی که یک صندوق فعال ممکن است با تحلیل درست، بازدهی بسیار بالاتری از بازار کسب کند، صندوق شاخصی به صرفا همگامشدن با بازار رضایت میدهد.

دومین موضوع نیز ریسک ذاتی بازار است؛ اگر شاخص مبنا دچار افت شدید شود، صندوق شاخصی نیز به تبعیت از آن، زیان خواهد دید و مدیر صندوق هیچ اختیاری برای خروج از بازار یا تغییر ترکیب سبد به سمت داراییهای امنتر(مثل اوراق با درآمد ثابت) ندارد. بهعبارت دیگر، این صندوقها سپر دفاعی دربرابر رکود بازار ندارند. عدمانعطافپذیری نیز از دیگر نکات منفی صندوقهای شاخصی است. وابستگی کامل به شاخص، مدیر صندوق را از اعمال هرگونه استراتژی دفاعی یا تهاجمی در شرایط خاص بازار محروم میکند.

مخاطبان صندوقهای شاخصی

با توجه به ویژگیهای ذکرشده، میتوان مشخصههای سرمایهگذار هدف این صندوقها را ترسیم کرد؛ این صندوقها برای سرمایهگذاران کمتجربه و تازهوارد مناسب هستند؛ این صندوقها بهترین گزینه برای افرادی هستند که دانش یا تجربه کافی برای تحلیل و انتخاب سهام را ندارند، اما مایلند از رشد بلندمدت بازار سهام منتفع شوند. سرمایهگذاران بلندمدت از دیگر مخاطبان صندوقهای شاخصی محسوب میشوند؛ افرادی که افق سرمایهگذاری چندساله دارند و به رشد کلی اقتصاد و بازار سهام در بلندمدت باور دارند، میتوانند گزینه مناسبی برای سرمایهگذاری در این صندوقها باشند؛ چون نوسانات کوتاهمدت برای آنها اهمیت کمتری دارد. همچنین این صندوقها برای کسانی که بهدنبال تنوعبخشی ساده و کمهزینه هستند نیز مناسب هستند. افرادی که میخواهند سبدی از سهام شرکتهای مختلف داشتهباشند اما سرمایه کافی برای خرید تکتک آنها را ندارند.

با وجود تمام توضیحات، نباید فراموش کرد که این صندوقها در دسته صندوقهای سهامی قرار میگیرند و طبیعتا دارای ریسک بالایی هستند، بنابراین برای افراد ریسکگریز که بهدنبال حفظ سرمایه خود هستند، گزینه مناسبی بهشمار نمیروند. برای سرمایهگذاری در صندوقهای شاخصی(از نوع ETF)، اولین قدم دریافت کد بورسی از طریق کارگزاریها یا سامانه سجام است، پس از آن، سرمایهگذار باید با توجه به دیدگاه خود نسبت به بازار، یکی از صندوقها را انتخاب کند. برای انتخاب، صرفا نگاه به بازدهی گذشته کافی نیست. معیارهای دیگری مانند میزان خطای ردیابی(Tracking Error) که نشان میدهد صندوق چقدر توانسته عملکرد شاخص را تکرار کند و نقدشوندگی صندوق(حجم و ارزش معاملات روزانه) نیز حائزاهمیت هستند.

چشمانداز صندوقهای شاخصی

صندوقهای شاخصی در ایران هنوز در ابتدای راه هستند. تعداد محدود آنها و تمرکز عمده بر شاخصکل، نشان از ظرفیت بالای رشد این گروه از نهادهای مالی دارد. انتظار میرود در آینده، با توسعه بازار سرمایه و افزایش آگاهی سرمایهگذاران، صندوقهای شاخصی مبتنی بر شاخصهای صنایع مختلف، شاخصهای بینالمللی(با توجه به محدودیتها) و حتی شاخص اوراقبهادار با درآمد ثابت نیز در ایران راهاندازی شوند. صندوقهای سرمایهگذاری شاخصی، نمونهای بارز از نوآوری مالی برای پاسخ به نیاز طیفی از سرمایهگذاران هستند.

آنها با ارائه روشی کمهزینه، شفاف و بدون نیاز به دانش تخصصی عمیق، امکان مشارکت در رشد کلی بازار سرمایه را فراهم میکنند، اگرچه این صندوقها نمیتوانند در کوتاهمدت بازدهی خیرهکنندهای ایجاد کنند و دربرابر ریزشهای بازار نیز آسیبپذیرند، اما برای سرمایهگذاری بلندمدت و تشکیل هسته اصلی یک سبد سرمایهگذاری متنوع، ابزاری هوشمندانه و کارآمد بهشمار میروند. انتخاب میان صندوقهای شاخصی و فعال، بستگی به انتظارات، روحیه ریسکپذیری و افق زمانی هر سرمایهگذار دارد و ترکیبی از هر دو رویکرد نیز میتواند استراتژی مناسبی برای بهرهگیری از مزایای هریک باشد.