وزن سیاست در معادله قیمت نفت سنگینتر از واقعیتهای بنیادین بازار است؛

نفت در تقاطع مذاکرات مسقط

بازار نفت در چنین فضایی بیش از آنکه به دادههای عرضه و تقاضا واکنش نشان دهد، به سیگنالهای سیاسی واکنش احساسی نشان میدهد؛ سیگنالهایی که میتوانند احتمال تشدید تنش، اختلال در جریان صادرات نفت از منطقه و بهویژه تنگههرمز را در ذهن معاملهگران پررنگتر کنند. همین نااطمینانی سیاسی، حتی بهصورت موقت، قادر است روند نزولی قیمتها را متوقف کرده و نوسانهای کوتاهمدت اما معناداری را بر بازار تحمیل کند؛ نوسانهایی که نشان میدهد وزن سیاست همچنان در معادله قیمت نفت، دستکم در کوتاهمدت، سنگینتر از واقعیتهای بنیادین بازار است.

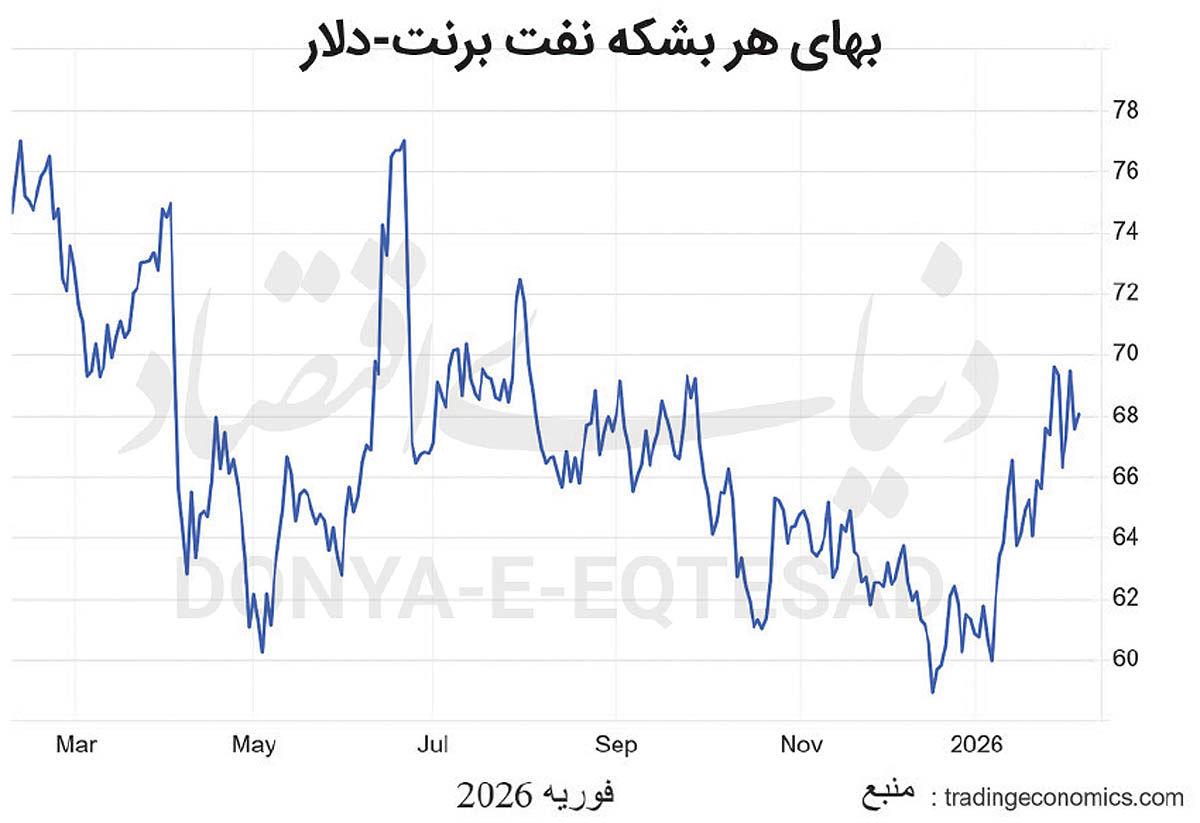

بر اساس گزارش تارنمای tradingeconomics، بهای شاخص برنت در روز جمعه ۶ فوریه و تا لحظه تنظیم این خبر به ۶۸ دلار در هر بشکه رسید و نفت وستتگزاس اینترمیدیت آمریکا نیز حدود ۶۴ دلار معامله شد، با اینحال این رشد روزانه نتوانست مانع از ثبت نخستین افت هفتگی قیمت نفت در ۶ هفته اخیر شود؛ بهطوری که برنت در مجموع هفته حدود ۳.۳درصد و نفت آمریکا نزدیک به ۱.۷درصد کاهش قیمت را تجربه کرد.

اهمیت ایران در معادله بازار طلایسیاه، فراتر از حجم صادرات رسمی نفت آن است. حدود یکپنجم مصرف روزانه نفت جهان (۲۰میلیون بشکه) از تنگههرمز عبور میکند؛ گذرگاهی راهبردی که ایران در مجاورت آن قرار دارد و هرگونه تنش امنیتی در این منطقه، بلافاصله به ریسک عرضه در بازار جهانی تبدیل میشود. علاوهبر ایران، کشورهای بزرگی چون عربستانسعودی، امارات، کویت و عراق نیز بخش عمده صادرات نفت خود را از همین مسیر انجام میدهند، از اینرو هر سناریویی که به افزایش تنش میان تهران و واشنگتن منجر شود، بالقوه میتواند جریان نفت را مختل کرده و قیمتها را ملتهب کند.

نشانههای مازاد نفت

با اینحال، تصویر بازار تنها به سیاست محدود نمیشود. در سمت عرضه، نشانههای روشنی از مازاد نفت در بازار دیده میشود. عربستانسعودی بهتازگی قیمت فروش رسمی نفت «عرب لایت» به بازار آسیا برای ماه مارس را به پایینترین سطح از اواخر سال۲۰۲۰ کاهش دادهاست. این چهارمین ماه متوالی کاهش قیمت از سوی ریاض است و بهروشنی پیام اشباع بازار را مخابره میکند. هرچند میزان کاهش کمتر از انتظار بوده و برخی تحلیلگران آن را نشانهای از اعتماد عربستان به سطح تقاضا در آسیا تفسیر کردهاند، اما اصلاین اقدام بیانگر فشار عرضه است. تحلیلگران موسسات بینالمللی نیز بر این باورند که در صورت کاهش تنشهای ژئوپلیتیک، ضعفهای بنیادین بازار بار دیگر خودنمایی خواهد کرد. بهعنوان نمونه، «کپیتال اکونومیکس» پیشبینی کرده؛ با افزایش تولید نفت قزاقستان و تداوم مازاد عرضه، قیمت نفت در افق میانمدت میتواند به سمت سطوح پایینتر، حتی حوالی ۵۰دلار در هر بشکه تا پایان سال۲۰۲۶ حرکت کند. از اینمنظر، تنشهای سیاسی فعلی نوعی سپر موقتی برای قیمتها ایجادکردهاند. در مجموع، تحولات اخیر نشان میدهد بازار نفت در نقطهای حساس قرار گرفتهاست؛ جاییکه دیپلماسی ایران و آمریکا میتواند مسیر کوتاهمدت قیمتها را تعیین کند، اما در پسزمینه، واقعیتهای عرضه و تقاضا همچنان فشار نزولی را حفظ کردهاند. برای ایران، این شرایط یادآور نقش دوگانه کشور در بازار جهانی انرژی است: از یکسو منبع ریسک ژئوپلیتیک و از سوی دیگر بازیگری که هر نشانهای از کاهش تنش پیرامون آن، میتواند به افت قیمتها منجر شود.

سرنوشت طلایسیاه

تا زمانیکه سرنوشت طلایسیاه در میدان سیاست تعیین شود، بازار نفت همچنان میان دیپلماسی و عدمقطعیت دستوپا خواهد زد. برآوردها از چشمانداز بازار نفت در سال۲۰۲۶ نشان میدهد؛ قیمتها با وجود نوسانات مقطعی، تحتفشار عوامل بنیادین در مسیر نزولی ملایمی قرار خواهندگرفت. تداوم مازاد عرضه، بازگشت تدریجی ظرفیتهای متوقفشده، رشد کند تقاضای جهانی و افزایش تولید کشورهای خارج از اوپک، از جمله آمریکا و قزاقستان، چشمانداز جهش پایدار قیمتها را محدود میکنند. در چنین شرایطی، حتی شوکهای ژئوپلیتیک نیز بیش از آنکه روندی بلندمدت ایجاد کنند، به نوسانات کوتاهمدت منجر خواهند شد و بسیاری از تحلیلگران محدوده ۵۵ تا ۶۰ دلار را بهعنوان کف قیمتی محتمل نفت در سال۲۰۲۶ ارزیابی میکنند.