سرنوشت کالاها در سال آتی چه خواهد بود؟

کامودیتیها در مرکز رقابت آمریکا و چین

در حال حاضر با توجه به محرکهای کلان اقتصادی از جمله رشد مثبت تولید ناخالص داخلی جهانی و پیشبینی کاهش ۰.۵ درصدی نرخ بهره فدرالرزرو در سال آینده، انتظار میرود روند صعودی کامودیتیها ادامه یابد. با این حال، همچنان مانند سال ۲۰۲۵، تفاوتهای قابلتوجهی در بازده کالاهای مختلف وجود خواهد داشت و سرمایهگذاران باید با دقت میان فرصتها و ریسکها حرکت کنند.

در این میان رقابت ایالات متحده و چین در زمینه هوش مصنوعی، تنشهای ژئوپلیتیک و نوسان معنادار میزان عرضه جهانی انرژی، سه محور اصلی چشمانداز اقتصادی سال ۲۰۲۶ خواهند بود و انتظار میرود که کامودیتیها همچنان در مرکز این رقابت باقی مانده و نقش کلیدی در شکلدهی به بازارهای جهانی ایفا کنند.

ادامه درخشش طلا

افزایش چشمگیر قیمت طلا در سال ۲۰۲۵ تا حد زیادی ناشی از خرید گسترده بانکهای مرکزی همچون چین و روسیه و ETFهای بزرگ بود. دادهها نشان میدهند که حجم خرید طلا از حدود ۱۷ تن پیش از سال ۲۰۲۲، به تقریبا ۷۰ تن در ۱۲ ماه اخیر رسیده است و این عامل بهتنهایی حدود ۱۴ درصد از رشد قیمت طلا را توضیح میدهد.

این خریدها دلایل متعددی داشت. از یک سو تلاش برخی کشورها برای مسدود کردن دلارهای روسیه و از سوی دیگر افزایش تمایل سرمایهگذاران به طلا برای پوشش ریسک، محافظت در برابر تورم، بحرانهای احتمالی و تنوعبخشی به پرتفوی سرمایهگذاری، محرک رالی صعودی این فلز زرد بودند.

با این حال، تقاضای طلا تنها محدود به بانکهای مرکزی و ETFهای بزرگ نیست. دادهها نشان میدهند که سهم ETFهای طلا از داراییهای مالی سرمایهگذاران خصوصی آمریکایی تنها ۰.۱۷ درصد است. با این حال نکته کلیدی این است که هر ۰.۰۱ درصد افزایش سهم طلا در پرتفوی مالی آمریکا میتواند قیمت آن را تا ۱.۴ درصد بالا ببرد. دلیل این اثر بزرگ، محدودیت عرضه در بازار طلا در مقابل حجم عظیم پول آمریکا است که موجب میشود حتی تغییرات کوچک در تقاضای سرمایهگذاران، نوسانات قابلتوجهی را در قیمت ایجاد کند.

در این میان انتظار میرود که روند خرید طلا توسط بانکهای مرکزی کشورهای نوظهور مانند چین، عربستان، هند و ترکیه نیز ادامه داشته باشد چرا که سهم طلا در ذخایر آنها هنوز کمتر از کشورهای بزرگی مانند آلمان و آمریکا است. در این میان چین از اهمیتی ویژه برخوردار است، به طوری که اگر این کشور بخواهد نقش یوآن را به عنوان ارز جهانی پررنگ تر کند، باید ذخایر طلای خود را افزایش دهد. این عامل تاثیر چشمگیری بر تقاضای طلا خواهد گذاشت. درنتیجه با توجه به محدود بودن ذخایر طلا، چسبنده بودن تقاضای بانکهای مرکزی و ETFهای طلا، هجوم سرمایهگذاران خرد از آمریکا و کشورهای درحال توسعه، روند صعودی طلا در ۲۰۲۶ نیز ادامه خواهد داشت.

ستاره نقرهای بازار

سال ۲۰۲۵ برای نقره یک نقطه عطف مهم محسوب میشود. این فلز که پیشتر بهعنوان بازاری فراموششده تلقی میشد، اکنون به ستاره بازار کامودیتیها تبدیل شده است. تحلیلگران و سرمایهگذاران سرانجام به این نتیجه رسیدند که کمبود نقره واقعی و ساختاری است و عدم تعادل میان عرضه و تقاضا روزبهروز شدیدتر میشود.

محدودیتهای عرضه از سوی چین، مهمترینهاب فیزیکی جهان، عامل مهمی در این کمبود هستند. موجودیهای ردیابیشده در بورس چین پس از صادرات بیسابقه، به پایینترین سطح در یک دهه گذشته رسید و کاهش ذخایر این کشور فورا در بازار جهانی احساس شد. این در حالی است که پنجمین سال متوالی کسری ساختاری در عرضه نقره تجربه میشود و تولید معادن فعلا به اندازه کافی سریع پاسخ نمیدهد. تحلیلگران بر این باورند که تولید جدید عمده قبل از سالهای ۲۰۲۷-۲۰۲۸ وارد بازار نشود. این در حالی است که تقاضای نقره از سوی صنایع مختلف با سرعت زیادی در حال افزایش است. برای نمونه انرژی خورشیدی به تنهایی بیش از ۲۰۰میلیون اونس نقره در سال مصرف میکند. با اضافه شدن خودروهای برقی، نیمهرساناهای با راندمان بالا، شبکه ۵G و مصرف برق عظیم مراکز داده هوش مصنوعی، نقره به یکی از معدود فلزات صنعتی تبدیل شده است که منحنی تقاضای آن هر سال شیب تندتری پیدا میکند. همچنین با وجود رشد چشمگیر نقره در سال ۲۰۲۵، این فلز هنوز نسبت به طلا ارزان محسوب میشود.

اهرم فشار خاکی

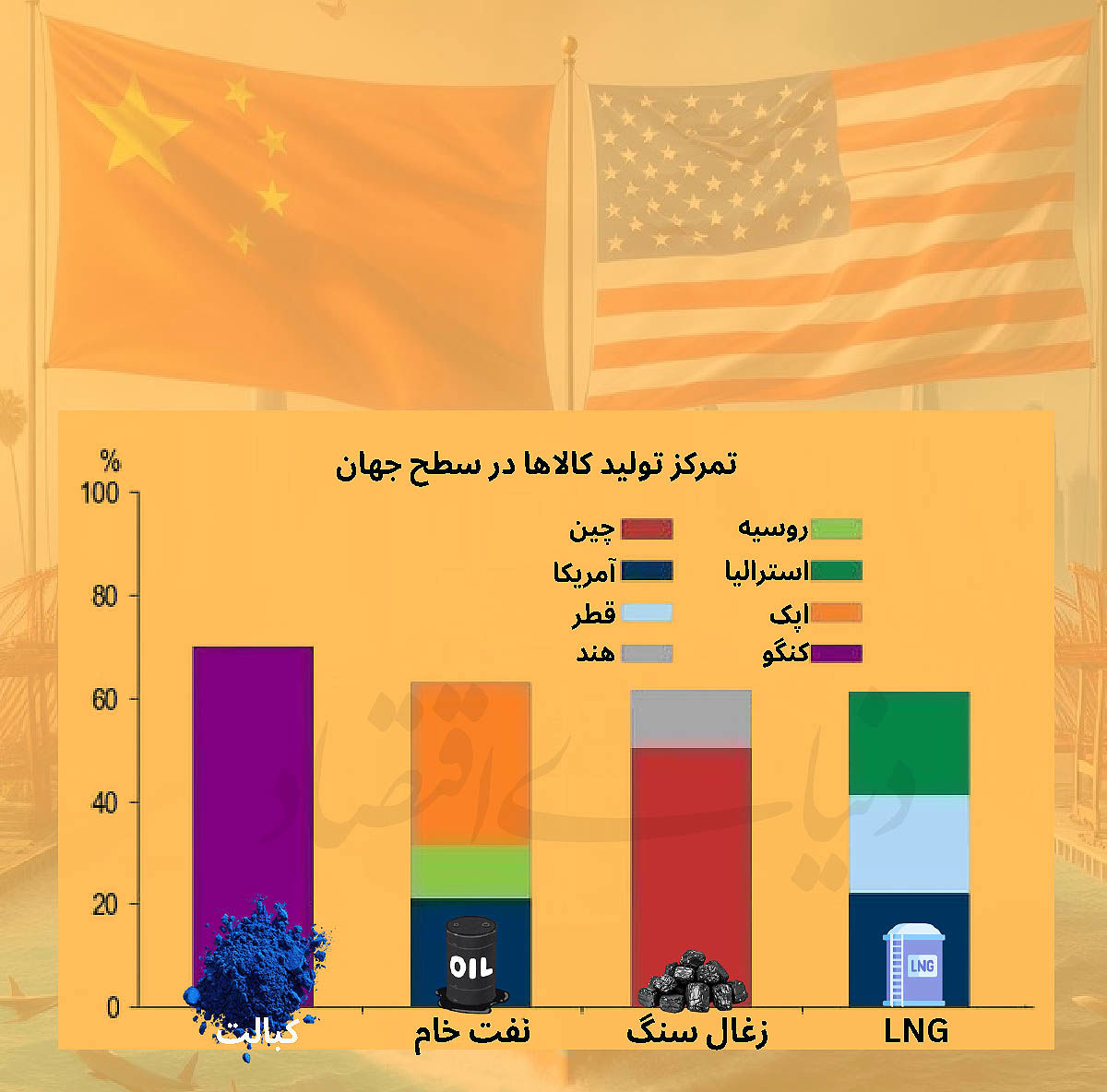

عناصر خاکی کمیاب امروز به یکی از ابزارهای کلیدی رقابت ژئوپلیتیک و فناوری میان چین و آمریکا بدل شدهاند. این مواد حیاتی، ستون فقرات صنایعی چون هوش مصنوعی، انرژی پاک، خودروهای برقی و صنایع نظامی هستند. استخراج این عناصر دشوار بوده و نیازمند فناوری پیچیده است و همین امر باعث شده چین با محدود کردن صادرات، این منابع را به اهرم فشار ژئوپلیتیک تبدیل کند.

در همین حال، روند جهانیزدایی و حرکت کشورها به سمت درونیسازی زنجیرههای تامین، مفهوم «چرخه کنترل کالاها» را در سیاست جهانی پررنگتر کرده است. دولتها با ابزارهایی چون تعرفه، یارانه و سرمایهگذاری مستقیم تلاش میکنند تولید و پالایش را به داخل مرزهای خود بازگردانند. این سیاست شامل انتقال کارخانهها از چین و روسیه، ایجاد معادن داخلی و توسعه ظرفیت پالایش نیز میشود.

نمونه بارز این رویکرد در بازار انرژی دیده میشود که نفت و LNG در مرحله افزایش ظرفیت تولید قرار دارند و برخی کشورها همچنان به توسعه عرضه ادامه میدهند. در این میان کشورهایی با هزینه تولید پایین، با عرضه فراوان یا پایین نگه داشتن قیمت، بازار را اشباع میکنند تا رقبایی با هزینههای بالاتر از میدان خارج شوند. به این ترتیب، کالاها به ابزار قدرت بدل میشوند به طوری که امروز چین، آمریکا و اوپک در تلاشند با تنظیم بازار به نفع خود، مانع از تسلط رقیبان شوند.

وابستگی بازار انرژی به بازی عرضه

تحلیلگران معتقدند در سالهای پیشرو موج افزایش عرضه مهمترین عامل تعیینکننده مسیر قیمت نفت و گاز خواهد بود و تنها تفاوت اصلی در طول موجها خواهد بود. موج عرضه نفت در بازهی زمانی ۲۰۲۵ تا ۲۰۲۶ کوتاهتر ارزیابی میشود، در مقابل موج عرضهی جهانی گاز و LNG تا حدود سال ۲۰۳۲ ادامه خواهد داشت. همین امر باعث میشود فشار کاهشی بر قیمت نفت موقتیتر باشد، اما فشار نزولی بر بازار گاز اروپا و LNG جهانی طولانیتر و پایدارتر جلوه کند.

بر اساس پیشبینیها، بازار نفت در سال ۲۰۲۶ با مازاد عرضهای حدود ۲میلیون بشکه در روز مواجه خواهد شد. این مازاد میتواند قیمت نفت برنت را به طور متوسط تا ۵۶ دلار و نفت WTI را تا ۵۲ دلار کاهش دهد. البته این سناریو مشروط است؛ چرا که هرگونه اختلال بزرگ در عرضه یا کاهش تولید اوپک میتواند مسیر قیمتها را تغییر دهد و مانع از افت شدید شود.

به این ترتیب، بازار انرژی در آستانهی ۲۰۲۶ بیش از هر زمان دیگر به بازی عرضه و تنظیم تولید وابسته است. این بازی نهتنها آینده قیمتها، بلکه توازن ژئوپلیتیک انرژی را نیز رقم خواهد زد.

ظرفیت مازاد اوپکپلاس در سالهای اخیر بهعنوان ضربهگیر راهبردی بازار نفت عمل کرده است. این ظرفیت، حجمی از تولید است که کشورهای کلیدی بهویژه عربستان سعودی و امارات میتوانند در صورت بروز کمبود، بهسرعت وارد بازار کنند تا مانع جهشهای شدید قیمتی شوند. در این میان کاهش این ظرفیت، تصویر متفاوتی از آینده بازار ترسیم میکند. در شرایطی که توان جذب شوکها تضعیف شود، هرگونه اختلال عرضه از سوی تولیدکنندگان پرریسک مانند روسیه، ایران یا ونزوئلا دیگر بهسادگی قابل جبران نخواهد بود. چنین اختلالی میتواند از یک نوسان کوتاهمدت فراتر رود و به کمبود پایدارتر و در نتیجه افزایش سریعتر و شدیدتر قیمتها منجر شود.

به عبارتی با کاهش ظرفیت مازاد اوپکپلاس، جهان با بازاری شکنندهتر و حساستر مواجه میشود که در آن دامنه و شدت واکنش قیمت نفت به رویدادهای ژئوپلیتیک بهمراتب بزرگتر خواهد بود و هر بحران میتواند به موجی گستردهتر در قیمتها بدل شود.

از سال ۲۰۲۵ موج بزرگی از افزایش عرضه گاز مایع (LNG) در جهان آغاز شده است. پروژههایی که طی سالهای گذشته کلید خوردند و پس از جهش قیمت گاز در بحران انرژی اروپا در ۲۰۲۲ با سرعت بیشتری پیش رفتند، اکنون یکییکی وارد مدار تولید میشوند. درنتیجه انتظار میرود عرضه جهانی گاز مایع تا سال ۲۰۳۰، رشد ۵۰ درصدی را تجربه کند. در این میان باتوجه به اینکه شتاب رشد عرضه بیش از تقاضا بوده است و ظرفیت ذخیرهسازی گاز نیز همچنان محدود است، انتظار میرود قیمتها کاهش پیدا کنند تا با افزایش مصرف، مازاد عرضه به تدریج کم شود.

در حال حاضر موتور اصلی موج جدید عرضهی گاز مایع (LNG) در جهان، صادرات آمریکا است. همین روند باعث میشود بازار داخلی آمریکا در سالهای ۲۰۲۶ و ۲۰۲۷ با تنگنای بیشتری روبهرو شود و قیمتها نسبت به دورهی ۲۰۲۳ تا ۲۰۲۵ بالاتر بماند تا تولیدکنندگان انگیزهی افزایش تولید داشته باشند.

اگرچه با رشد عرضه جهانی شکاف قیمت میان اروپا و آمریکا کاهش مییابد، اما اگر عرضه همچنان از تقاضا پیشی بگیرد، در سالهای ۲۰۲۸ و ۲۰۲۹ احتمالا ذخایر گاز اروپا به حد اشباع میرسد و افت شدید قیمتها صادرات LNG آمریکا را غیراقتصادی میکند. در این شرایط، آمریکا ناچار به کاهش صادرات خواهد شد و بازار جهانی با کاهش عرضه، بهطور خودکار دوباره متعادل میشود. این چشمانداز نشان میدهد که به دلیل طولانیتر بودن موج عرضه LNG نسبت به نفت، قیمت گاز اروپا در سالهای پایانی دهه احتمالا کمتر از چیزی خواهد بود که بازار امروز انتظار دارد. باید توجه داشت که موج جدید عرضه LNG تنها در ظاهر بحران انرژی اروپا را آرام میکند و واقعیت بنیادین را تغییر نمیدهد به طوری که اروپا همچنان برای تامین گاز خود به واردات وابسته خواهد ماند. تجربهی بحران ۲۰۲۲ نشان داد این وابستگی تا چه اندازه میتواند خطرناک باشد.

سناریوی پایه این است که افزایش صادرات آمریکا و قطر جای خالی روسیه را پر کند و به تثبیت بازار کمک نماید. اما در دل همین راهحل، یک ریسک تازه نهفته است؛ به طوری که اگر تا سال ۲۰۳۰ سهم آمریکا و قطر در واردات گاز اروپا به ترتیب به حدود ۷۰ و ۱۰ درصد برسد، اروپا از یک وابستگی رها میشود تا در وابستگی دیگری گرفتار شود. در چنین شرایطی اگرچه مبدأ تغییر کرده است اما میتواند دوباره به همان ابزار نفوذ و اهرم سیاسی تامینکنندگان جدید بدل شود.

تثبیت قیمت مس

قیمت مس طی هفتههای اخیر با افزایش قابلتوجهی روبهرو شده است. اصلیترین دلیل این جهش، انتظار بازار برای اعمال تعرفهی احتمالی آمریکا بر مس پالایششده عنوان میشود. در چنین فضایی، شرکتها و واردکنندگان تلاش دارند پیش از اجرایی شدن تعرفه، هرچه بیشتر مس وارد آمریکا کنند؛ چرا که پس از وضع تعرفه، هزینه واردات بهطور محسوسی افزایش خواهد یافت.

با این حال این رفتار یک اثر جانبی مهم به همراه دارد. ورود حجم بالای مس به آمریکا موجب کاهش ذخایر در سایر بازارها میشود. به عبارتی مس از بازارهای جهانی خارج شده و به سمت آمریکا منتقل میشود. این مساله میتواند توازن عرضه و تقاضا در دیگر مناطق را برهم بزند و فشار تازهای بر قیمتها وارد کند. به این ترتیب، بازار جهانی مس نهتنها تحتتاثیر سیاستهای تجاری آمریکا قرار گرفته، بلکه با جابهجایی ذخایر میان مناطق مختلف، وارد مرحلهای تازه از نوسان و بیثباتی شده است.

در بورس فلزات لندن (LME)، قیمتها بیش از هر چیز تحتتاثیر میزان موجودی انبارها قرار دارند. نکته مهم آن است که در سال ۲۰۲۵، موجودیهای مس خارج از آمریکا، بهویژه در اروپا و آسیا، نقش پررنگتری نسبت به سطح موجودی جهانی در تعیین قیمت ایفا کردند. به عبارتی بازار لندن که بهعنوان مرجع قیمتگذاری مس شناخته میشود، بر ذخایر منطقهای تمرکز داشت و نه بر مجموع ذخایر کل جهان.

با وجود جهش اخیر قیمت مس و انتظار برای تثبیت در سال ۲۰۲۶، این فلز همچنان عنوان «بهترین فلز صنعت» را حفظ کرده است. دلیل اصلی این مساله جایگاه مس در برقرسانی است. این بخش تقریبا نیمی از تقاضای جهانی مس را تشکیل میدهد و موجب رشد ساختاری و پایدار تقاضا میشود. در مقابل، عرضهی معادن با محدودیتهای منحصر به فرد روبهرو است و همین شکاف میان عرضه و تقاضا، چشمانداز بلندمدت این فلز را تقویت میکند.

علاوه بر این، مس برای بخشهای استراتژیک مانند هوش مصنوعی، شبکههای برق و صنایع دفاعی حیاتی است. در نتیجه ذخایر استراتژیک چین و ایالات متحده نیز نقش مهمی در حفظ کف قیمت ایفا خواهند کرد. این ذخایر میتوانند مانع سقوط شدید قیمت شوند و بازار را در برابر شوکهای تقاضا و عرضه مقاومتر کنند. به این ترتیب مس نهتنها در کوتاهمدت فلزی پرتقاضا باقی میماند، بلکه در بلندمدت نیز بهعنوان ستون فقرات صنعت و فناوری جهان شناخته خواهد شد.

برآوردها نشان میدهد قیمت مس در سال ۲۰۲۶ در مسیر تثبیت حرکت خواهد کرد و بهطور میانگین در سطح ۱۱هزار و ۴۰۰ دلار بهازای هر تن قرار میگیرد. این پیشبینی بر پایهی سناریوی اصلی استوار است که در آن ابهام تعرفهای تا میانهی سال ۲۰۲۶ ادامه دارد و سپس اعلام میشود که تعرفههای جدید از سال ۲۰۲۷ اجرایی خواهند شد. به این ترتیب، سایهی سیاستهای تجاری بر بازار مس همچنان سنگین خواهد بود و سرمایهگذاران باید خود را برای دورهای از ثبات نسبی قیمتها پیش از ورود به مرحلهی تازهی تعرفهها آماده کنند.

تعادل تازه فلزات پایه

موج تازهی افزایش عرضه در بازارهای جهانی بیش از هرچیز نتیجهی سرمایهگذاریهای خارجی چین برای تضمین دسترسی پایدار به فلزات حیاتی در رقابت فناوری، هوش مصنوعی و ژئوپلیتیک است. این موج، چشمانداز قیمت برخی کالاها را نزولی کرده و پیشبینی میشود نرخ آلومینیوم، لیتیوم و سنگآهن تا پایان سال ۲۰۲۶ نسبت به سطح فعلی کاهش یابد.

چین با افزایش ظرفیت تولید آلومینیوم در اندونزی، توسعهی استخراج لیتیوم در آفریقا و تقویت عرضهی سنگآهن در گینه، فشار تازهای بر بازار وارد خواهد کرد. این پروژهها که از سال ۲۰۲۶ به بعد وارد مدار میشوند، میتوانند تعادل عرضه و تقاضا را بهطور جدی تغییر دهند.

در این میان اجرای همین استراتژی برای مس بهمراتب دشوارتر است. ذخایر مس از نظر جغرافیایی متمرکزترند و توسعهی معادن آن زمانبرتر است. این موضوع اختیار چین را برای تکرار سناریو افزایش سریع عرضه محدود میکند. به همین دلیل، مس همچنان جایگاه ویژهای در میان فلزات حیاتی خواهد داشت و فشار نزولی مشابه آلومینیوم یا لیتیوم بر آن کمتر محتمل است.

پیشبینیها نشان میدهد قیمت سه فلز کلیدی بازار جهانی در مسیر کاهش قرار دارند. انتظار میرود تا پایان سال ۲۰۲۶، آلومینیوم با افت حدود ۱۹ درصدی به سطح ۲ هزار و ۳۵۰ دلار در هر تن برسد. لیتیوم نیز با کاهش ۲۵ درصدی در حدود ۹ هزار و ۱۰۰ دلار در هر تن تثبیت شود و سنگآهن نیز با افت ۱۵ درصدی به حدود ۸۸ دلار در هر تن برسد. این روند نزولی بازتابی از افزایش ظرفیت عرضه جهانی و فشار سرمایهگذاریهای جدید بر بازار است که میتواند تعادل قیمتی کالاهای پایه را در سالهای پیشرو تغییر دهد.

استراتژی چینش سبد کالایی

داشتن مجموعهای متنوع از کالاها همچون مس، نفت،گاز طبیعی، محصولات کشاورزی و آلومینیوم در سبد سرمایهگذاری، کارکردی شبیه به بیمه دارد چرا که تولید و پالایش بسیاری از کالاهای حیاتی در تنها چند کشور محدود متمرکز شده و روابط تجاری دیگر مانند گذشته دوستانه نیست. جهان وارد دورهای شده که در آن کشورها میتوانند عرضهی کالاها را قطع کنند یا از آن بهعنوان ابزار فشار سیاسی بهره بگیرند.

وقتی شوکهای جهانی باعث کمبود عرضه میشوند، اقتصاد از دو جهت ضربه میخورد. نخست هزینهها بالا رفته و تورم تشدید میشود و همزمان تولید و رشد اقتصادی کند میشود. این ترکیب، فشار سنگینی بر بازار سهام وارد میکند، زیرا سود شرکتها کاهش مییابد و چشمانداز رشد تیرهتر میشود. در چنین شرایطی، کالاها نقش بیمهی سرمایهگذاری را ایفا میکنند. وقتی عرضه محدود میشود و قیمتها جهش میکنند، سرمایهگذاری در کالاها میتواند بخشی از زیان ناشی از افت سهام و اوراق را جبران کند و تعادل سبد سرمایهگذاری را حفظ کند.