سامانه مؤدیان، فرآیند مالیاتستانی را بهبود میبخشد

عبور مالیاتستانی از کاغذ بازی

انباشت این چالشها، قانونگذاران و سازمان امور مالیاتی کشور را بر آن داشت تا با ایجاد تغییراتی بنیادین، مسیر گذار به سمت هوشمندسازی، شفافیت و حکمرانی دادهمحور را هموار کنند. در همین راستا، تصویب «قانون سامانه مودیان و پایانههای فروشگاهی» را میتوان نقطه عطف اصلاح نظام مالیاتی کشور دانست؛ قانونی که با هدف افزایش سرعت و دقت در فرآیندهای مالیاتستانی و کاهش مداخله انسانی، بستر حذف تدریجی صورتحسابهای کاغذی را فراهم کرد.

با استقرار سامانه مؤدیان و فراگیر شدن صدور صورتحسابهای الکترونیکی، زمینه گذار از نظام ممیزمحور به نظامی کارآمد، شفاف و مبتنی بر داده فراهم شد؛ گذاری که اکنون با استناد به قانون بودجه سال ۱۴۰۴، وارد مرحلهای الزامآور شده است. بر این اساس، از ابتدای دیماه ۱۴۰۴ تنها صورتحسابهای الکترونیکی ثبتشده در سامانه مؤدیان برای بهرهمندی از اعتبار مالیاتی معتبر است و اسناد کاغذی بهطور کامل از زنجیره اعتبار مالیاتی حذف میشوند؛ اقدامی که پایان عملی عصر صورتحسابهای کاغذی و آغاز فصل تازهای از دیجیتالسازی نظام مالیاتی کشور را رقم میزند. «دنیای اقتصاد» تلاش کرده با استناد به گزارش اخیر سازمان امور مالیاتی، مزایا ودستاوردهای سامانه مودیان و همچنین چرایی حذف صورتحساب های کاغذی از اول دی ماه را بررسی کند.

اقتصاد بدون کاغذ، مالیات بدون سلیقه

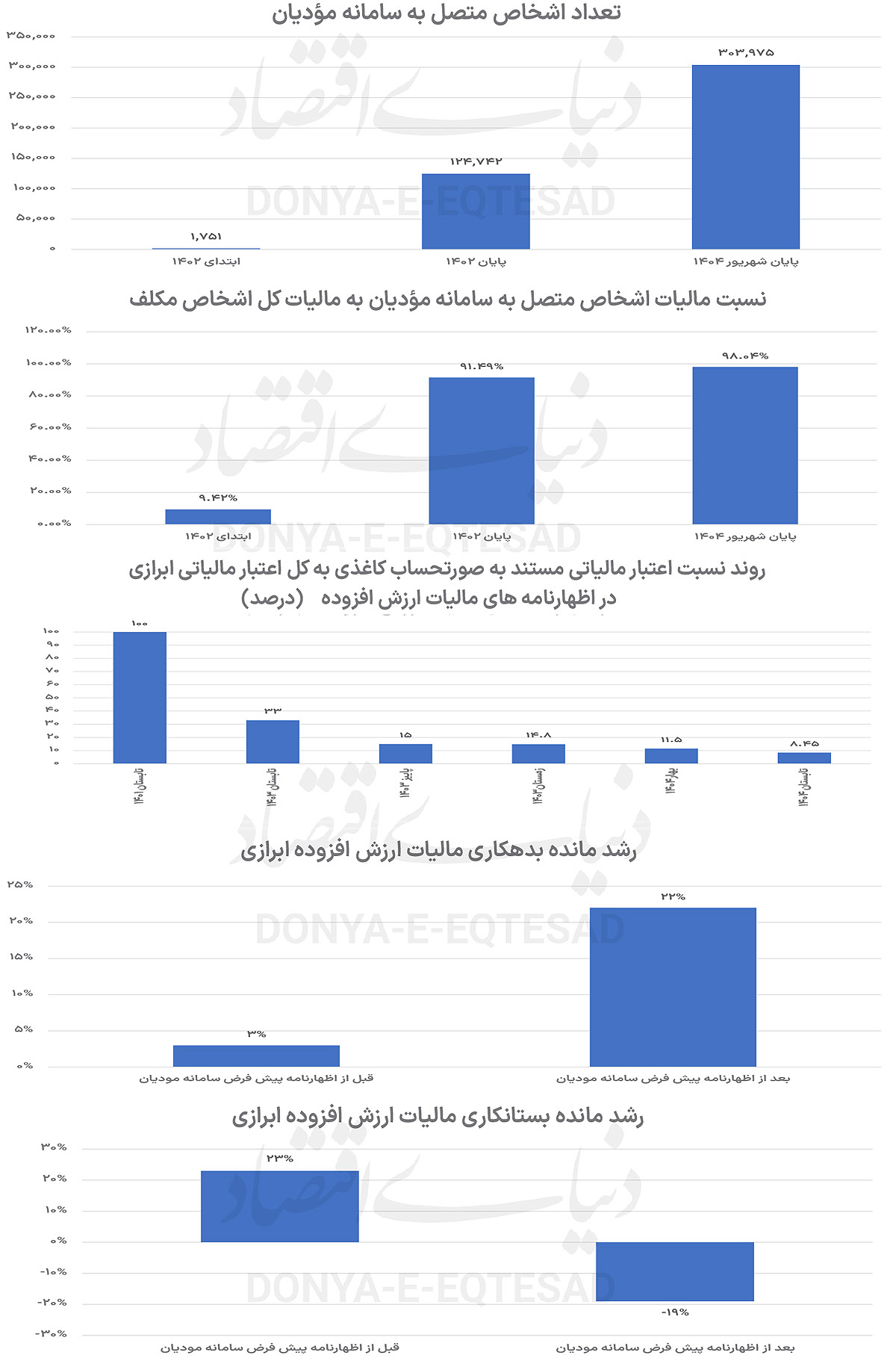

اجرای «قانون پایانههای فروشگاهی و سامانه مؤدیان» در عمل به یکی از مهمترین پروژههای تحول دیجیتال در نظام مالیاتی کشور تبدیل شده است؛ پروژهای که شاخصهای پیشرفت آن، از عبور تدریجی نظام مالیاتستانی از ساختارهای سنتی و ممیزمحور به سمت نظامی هوشمند، دادهمحور و شفاف حکایت دارد. آمارهای رسمی نشان میدهد که دامنه اتصال مؤدیان به سامانه مؤدیان با رشدی کمسابقه همراه بوده است؛ بهطوریکه تعداد مؤدیان متصل از ۱,۷۵۱ مؤدی در سال ۱۴۰۲ به ۳۰۳,۹۷۵ مؤدی تا شهریور ۱۴۰۴ افزایش یافته است؛ رشدی که بیانگر فراگیر شدن تدریجی این زیرساخت ملی در بدنه اقتصاد کشور است. همزمان با گسترش اتصال مؤدیان، حجم دادههای ثبتشده در سامانه نیز جهش قابلتوجهی را تجربه کرده است.

تعداد صورتحسابهای ارسالی به سامانه مؤدیان که در تیرماه سال ۱۴۰۲ حدود ۱۱۷میلیون صورتحساب بود، در شهریور سال ۱۴۰۴ به حدود ۲میلیارد و ۵۹۴میلیون صورتحساب رسیده است؛ افزایشی که نقش کلیدی سامانه مؤدیان در رصد زنجیره خرید و فروش و شفافسازی جریان مبادلات اقتصادی را بهخوبی نشان میدهد. این تحول دادهمحور، بهطور مستقیم خود را در کاهش وابستگی به اسناد کاغذی نیز نمایان کرده است؛ بهگونهای که نسبت اعتبار مالیاتی ابرازی مستند به صورتحساب کاغذی به کل اعتبار مالیاتی ابرازی در اظهارنامههای مالیات ارزشافزوده، از ۱۰۰درصد در تابستان ۱۴۰۱ تقریبا به ۸.۵درصد در تابستان ۱۴۰۴ کاهش یافته است.

استقرار سامانه مؤدیان و تولید اظهارنامههای پیشفرض، تغییرات قابلتوجهی در مانده بدهکاری و بستانکاری مالیات ارزشافزوده ایجاد کرده است. مجموع مانده بدهکاری مؤدیان قبل از اظهارنامه پیشفرض ۳درصد افزایش یافته، درحالیکه پس از اظهارنامه پیشفرض ۲۲درصد افزایش یافته است. بهطور مشابه، مانده بستانکاری مؤدیان قبل از اظهارنامه پیشفرض ۲۳ درصد رشد کرده و پس از اجرای سامانه و اظهارنامه پیشفرض ۱۹درصد کاهش یافته است؛ این تغییرات نشان میدهند که مؤدیان به شکل دقیقتر و منظمتر تمکین مالیاتی را انجام دادهاند. در کنار این شاخصهای کمی، دستاوردهای اجرایی قانون پایانههای فروشگاهی و سامانه مؤدیان، ابعاد عملیاتی و اقتصادی مهمی را نیز در برمیگیرد.

یکی از چالشهای دیرینه نظام مالیات ارزشافزوده، اختلاف رویه در تعیین نرخ مالیات کالاها و خدمات بود؛ چالشی که با نرخگذاری بیش از ۳,۵۰۰,۰۰۰ شناسه کالا و خدمت تا پایان شهریور ۱۴۰۴، گام بلندی در مسیر حل آن برداشته شده است. همچنین، با اتکا به دادههای سامانه مؤدیان، فرآیند رسیدگی به اظهارنامههای مالیات ارزشافزوده بهصورت سیستمی، دقیق و سریع انجام شده و ۹۱ هزار اظهارنامه پیشفرض ارزش افزوده بر مبنای دادههای سامانه قطعیسازی شده است. از منظر حمایت از بنگاههای اقتصادی و بهبود نقدینگی فعالان اقتصادی نیز، اجرای این قانون آثار ملموسی به همراه داشته است.

با ایجاد امکان ثبت روش تسویه به صورت نسیه، مؤدیان توانستند تا زمان دریافت وجه از خریدار، پرداخت مالیات ارزشافزوده را به تعویق بیندازند. در دوره بهار ۱۴۰۴، ۲۶,۸۲۷ مؤدی از این امکان بهرهمند شدند و این رقم در دوره زمستان ۱۴۰۳، ۳۱,۸۴۱ مؤدی بود. سایر فصلها نیز شامل ۲۰,۰۰۰ مؤدی در دوره بهار، ۲۶,۰۰۰ در دوره تابستان و ۲۷,۲۵۳ در دوره پاییز ۱۴۰۳ میشد. طی یک سال گذشته، بیش از ۲۴۷ هزارمیلیارد تومان مالیات فروش نسیه مطالبه نشده است. علاوه بر این، برای نخستین بار، فرآیند استرداد مطالبات مالیات ارزشافزوده با سرعتی بیسابقه انجام شده و بازپرداختها در کمتر از یک ماه و با حجمی چندین هزارمیلیارد تومانی صورت گرفته است.

سامانه مؤدیان فرآیند استرداد مطالبات ارزش افزوده را نیز سرعت بخشیده است. پیش از استقرار سامانه، بازپرداختها بیش از یک سال طول میکشید، اما اکنون مؤدیان میتوانند در کوتاهترین زمان ممکن، مطالبات خود را دریافت کنند. بـرای اولیـن بـار در دوره زمسـتان ،۱۴۰۳ اسـترداد علی الحسـاب بیـش از ۲۰۰ مـؤدی در مدت زمـان حـدود یـک مـاه پس از تاریـخ تسـلیم اظهارنامـه بـا حجمـی بالغ بـر ۲,۵۰۰ میلیـارد تومـان صـورت گرفـت. در دوره بهـار ۱۴۰۴ نیـز بـه بیـش از ۱۰۰۰ مـؤدی ازجملـه ۲۲۰ صادرکننـده بیـش از ۸,۷۰۰ میلیـارد تومـان اسـترداد صـورت گرفته اسـت. این اقدامات موجب افزایش پیشبینیپذیری مالیاتی برای فعالان اقتصادی شده است.

پیش از استقرار سامانه، ماموران مالیاتی به دلایل مختلف مانند اعمال سلیقه یا ایرادات شکلی، صورت حساب خرید و اعتبار مالیاتی مؤدی را رد میکردند. اما اکنون، با اعتبارسنجی سیستمی و رعایت مواد ۶قانون پایانههای فروشگاهی و ۲۴قانون مالیات ارزشافزوده، صورتحسابهای الکترونیکی به عنوان حق مکتسبه غیرقابل رد برای خریدار در نظر گرفته میشوند و مؤدیان نگرانی از بابت اعتبار مالیات ارزشافزوده ندارند. در نهایت، اجرای این قانون باعث افزایش تمکین داوطلبانه مؤدیان شده است. مجموع بدهی مالیات ارزشافزوده ابرازشده در سال ۱۴۰۳، پس از استقرار سامانه، به ۶۲۸ هزارمیلیارد تومان رسید که نسبت به سال ۱۴۰۲، رشد ۶۳ درصدی داشته است. این در حالی است که رشد سال ۱۴۰۲ نسبت به ۱۴۰۱، ۵۵ درصد بود.

در مجموع، سازمان امور مالیاتی کشور با اجرای دقیق قانون پایانههای فروشگاهی و سامانه مؤدیان، بهدنبال حذف رسیدگیهای فیزیکی و به حداقل رساندن اصطکاک میان مؤدی و ممیز است؛ راهبردی که نهتنها هزینههای مالیاتستانی را کاهش میدهد، بلکه با تقویت شفافیت و عدالت مالیاتی، به بازسازی اعتماد عمومی کمک میکند. خروجی نهایی این مسیر، افزایش پیشبینیپذیری اقتصادی، بهینهسازی و افزایش وصول مالیات برای دولت و ایجاد امنیت خاطر برای فعالان اقتصادی خواهد بود؛ مسیری که سامانه مؤدیان را به یکی از ستونهای اصلی حکمرانی دادهمحور در اقتصاد ایران تبدیل کرده است.

پایان سردرگمیهای سنتی

قانون پایانههای فروشگاهی و سامانه مؤدیان را میتوان یکی از مهمترین ابزارهای اصلاح ساختاری نظام مالیاتی کشور دانست؛ قانونی که با هدف اصلاح روندهای اخذ مالیات، افزایش اعتماد عمومی و مقابله موثر با فرار مالیاتی طراحی شده است. این قانون با اتکا به زیرساختهای دیجیتال، تلاش کرده است فرآیندهای مالیاتستانی را از یک نظام متکی بر رسیدگیهای فیزیکی و تشخیصهای فردی، به سازوکاری شفاف، قاعدهمند و مبتنی بر داده تبدیل کند.

ثبت دوطرفه صورتحسابهای الکترونیکی: یکی از ویژگیهای کلیدی سامانه مؤدیان، طراحی فرآیند صدور و ارسال صورتحسابهای الکترونیکی بهصورت دوطرفه است. در این سازوکار، صدور صورتحساب صرفا در اختیار فروشنده قرار دارد، اما اعتبار نهایی آن منوط به تایید یا رد خریدار است. به بیان دیگر، صورتحساب الکترونیکی زمانی واجد اعتبار کامل میشود که اجماع نظر میان دو طرف معامله درباره اطلاعات ثبتشده شکل گرفته باشد. این رویکرد، اتقان اسناد مالی را افزایش داده و از تبدیل صورتحساب به یک سند یکجانبه و قابل تفسیر جلوگیری میکند؛ امری که نقش مهمی در کاهش اختلافات و سوءاستفادههای احتمالی دارد.

تنظیمگری و اعمال محدودیت بر روی صدور صورتحسابهای الکترونیکی: در کنار ثبت دوطرفه، سامانه مؤدیان با اعمال قواعد تنظیمگرانه، چارچوب مشخصی برای صدور صورتحسابهای الکترونیکی تعریف کرده است. بهمنظور تضمین اعتبار این اسناد، هر فروشنده صرفا تا سقفی مشخص و متناسب با سابقه عملکرد خود مجاز به صدور صورتحساب معتبر است؛ بهویژه در مورد صورتحسابهای خرید که مبنای دریافت اعتبار مالیاتی و شناسایی هزینههای قابل قبول بهشمار میروند.

در صورتی که صورتحساب صادرشده فراتر از حد مجاز باشد، این سند بهعنوان فروش و بدهی مؤدی به سازمان امور مالیاتی لحاظ میشود، اما خریدار امکان استفاده از اعتبار مالیاتی مربوطه را نخواهد داشت، مگر آنکه فروشنده مالیات صورتحساب را پرداخت کند یا تضامین لازم را ارائه دهد. این سازوکار، بهطور موثری از شکلگیری زنجیرههای صوری اعتبار مالیاتی جلوگیری میکند.

اعتبارسنجی پیشینی و الکترونیکی صورتحسابها: سومین محور برجسته سامانه مؤدیان، استقرار نظام اعتبارسنجی پیشینی و کاملا الکترونیکی صورتحسابها است. بر اساس قواعد تعریفشده، پیش از انتقال صورتحساب به کارپوشه مؤدی، تمامی اقلام اطلاعاتی آن بهصورت سیستمی و بر مبنای استانداردهای از پیش تعیینشده توسط سازمان امور مالیاتی بررسی میشود. در صورتی که هر یک از اطلاعات درجشده با این استانداردها انطباق نداشته باشد، صورتحساب بهطور خودکار بازگردانده میشود و وارد چرخه اعتبار مالیاتی نخواهد شد.

این کنترل پیشینی، جایگزین رسیدگیهای پسینی و پرهزینه شده و نقش عامل انسانی را در تشخیص صحت اسناد به حداقل رسانده است. در مجموع، قانون پایانههای فروشگاهی و سامانه مؤدیان با بازتعریف فرآیند صدور، کنترل و اعتباربخشی به صورتحسابها، زمینه اصلاح عمیق نظام مالیاتستانی را فراهم کرده است. خروجی این رویکرد، کاهش اعمال سلیقه، افزایش شفافیت در زنجیره معاملات، محدودسازی بسترهای فرار مالیاتی و تقویت اعتماد عمومی به نظام مالیاتی است؛ مسیری که مالیاتستانی را به فرآیندی قابل پیشبینی، منصفانه و مبتنی بر داده تبدیل میکند.

چرا سامانه مودیان موفق شد؟

موفقیت چشمگیر سامانه مؤدیان در استقرار و توسعه، نتیجه اتفاق تصادفی نبوده و حاصل اجرای هماهنگ و همزمان مجموعهای از اقدامات راهبردی در لایههای فنی، قانونی و فرهنگی است. سازمان امور مالیاتی با درک چالشهای گذار از روشهای سنتی به مالیاتستانی هوشمند و دادهمحور، زیرساختهای لازم برای جذب اعتماد و پذیرش عمومی سامانه را فراهم کرده است. در حوزه زیرساختهای فنی و نرمافزاری، سامانه مؤدیان با پیادهسازی سیستمهای پیشرفته مدیریت دسترسی، احراز هویت امن کاربران (OTP) و بهینهسازی الگوریتمهای محاسباتی حد مجاز فروش، امنیت و دسترسی مؤدیان را تضمین کرده است. ابزارهای توسعه نرمافزار (SDK) به زبانهای برنامهنویسی پرکاربرد و وب سرویسهای استعلامی برای صنایع مختلف از جمله طلا، ارز و حملونقل منتشر شدهاند و الگوههای تخصصی صدور صورتحساب برای این صنایع طراحی شده است.

در زمینه استانداردسازی دادهها، سامانه مؤدیان با ایجاد پایگاه داده جامع کالا و خدمات و اتصال به مراجع ذیربط مانند وزارت صمت، مغایرتهای اطلاعاتی را رفع کرده و با پایش مستمر کالاها، شناسایی موارد مشکوک و ایجاد فرآیندهای اختصاصی، نرخهای مالیاتی خدمات خاص را دقیق تعیین کرده است. سازمان امور مالیاتی با توسعه اکوسیستم شرکتهای معتمد، مجوزدهی و نظارت کیفی بر این شرکتها را تقویت کرده و جلسات فنی مستمر برای رفع موانع عملیاتی و تضمین تداوم فعالیت آنها برگزار کرده است. این رویکرد موجب شده خدمات مؤدیان به شکل پایدار و مطمئن ارائه شود. در بعد انعطاف قانونی و سیاستهای حمایتی، تسهیلات مالی شامل پذیرش ضمانتنامه بانکی و اسناد خزانه به جای پرداخت نقدی، و امکان افزایش حد مجاز فروش از طریق تضامین معتبر فراهم شده است. همچنین، با تمدید مهلت قانونی برای صورتحسابهای خارج از سامانه و تعیین حد نصابهای ریالی منطقی، ورود تدریجی مؤدیان کوچک به سامانه تسهیل شده است.

سامانه مؤدیان با هوشمندسازی و یکپارچگی فرآیندها، تولید خودکار اظهارنامه پیشفرض ارزش افزوده را بر مبنای دادههای قطعی سامانه فراهم کرده و از دیماه ۱۴۰۴ امکان ویرایش دستی اظهارنامه حذف شده است. این تغییر پارادایم باعث شده دادههای سیستمی بهعنوان تنها مرجع مالیاتی مؤدیان ملاک قرار گیرد و تحلیلهای هوشمند برای شناسایی ریسکها و الگوهای رفتاری مؤدیان انجام شود. از نظر آموزش و فرهنگسازی، سازمان امور مالیاتی با برگزاری نشستهای تخصصی تفکیکشده برای صنایع، اصناف و مجامع دانشگاهی، مزایای قانون را تبیین کرده و با انتشار مستمر مستندات فنی، راهنماهای آموزشی و اطلاعرسانی دقیق، شفافیت اطلاعاتی را افزایش داده است. در نهایت، نظام پشتیبانی و پاسخگویی سامانه مؤدیان با فعالسازی مرکز تماس ۱۵۲۶، سامانه تیکتینگ و میزهای خدمت حضوری و مجازی، پاسخگویی سریع به چالشها را تضمین کرده و از طریق کارگروههای ویژه، مشکلات فنی مؤدیان و شرکتهای معتمد را بهطور عملیاتی حل کرده است.

خداحافظی با کاغذبازیهای مالیاتی

از دیماه ۱۴۰۴، دوران مالیاتستانی سنتی با صورتحسابهای کاغذی به پایان رسید و سامانه مؤدیان جایگزین آن شد. سالها اتکا به اسناد دستی و رسیدگیهای فیزیکی باعث کندی، خطا و کاهش شفافیت در نظام مالیاتی شده بود، اما اکنون با ثبت دوطرفه و اعتبارسنجی الکترونیکی صورتحسابها، شفافیت، سرعت و دقت مالیاتستانی افزایش یافته است. با امکاناتی مانند تولید اظهارنامه پیشفرض، تسویه نسیه و استرداد سریع مطالبات مالیاتی، فرآیند مالیاتستانی هم برای مؤدیان و هم برای دولت سادهتر، منظمتر و قابل پیشبینیتر شده است. دیماه ۱۴۰۴ نقطه پایانی بر کاغذبازیها و آغاز مسیر مالیاتستانی هوشمند، شفاف و دادهمحور است؛ فصلی که مزایای آن به زودی آشکار خواهد شد.