بانک مرکزی اروپا در تصمیم خود تجدیدنظر خواهد کرد؟

تعلل در کاهش نرخ بهره

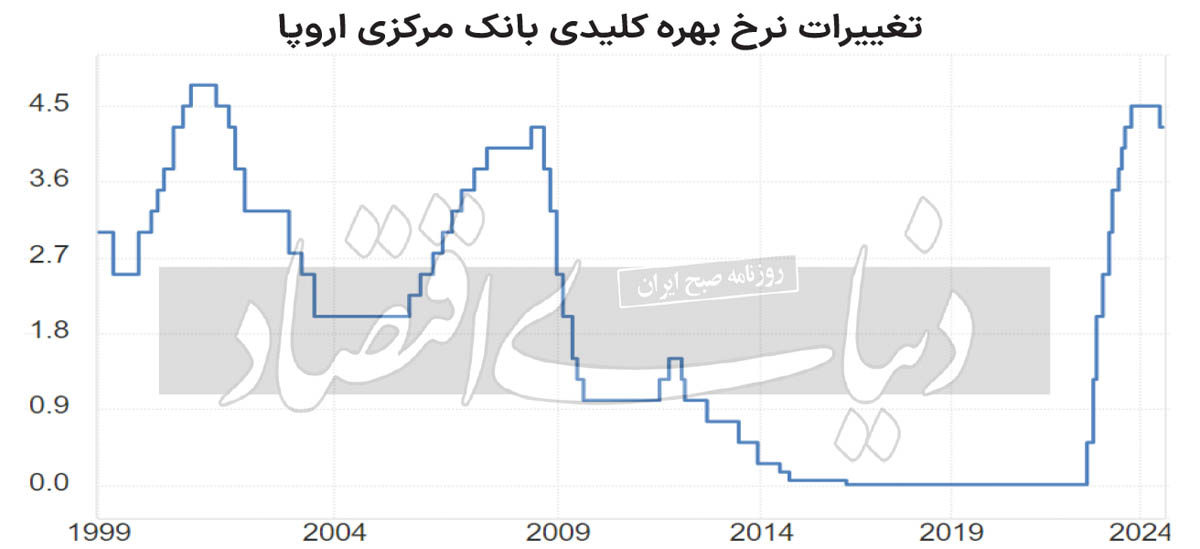

به نظر میرسد که بانک مرکزی اروپا قصد دارد در تصمیم خود مبنی بر دو مرحله کاهش نرخ بهره تا انتهای سال جاری تجدیدنظر کند. در دوران گذار از آسیبهای کرونا، بانک مرکزی اروپا ناچار شد تا نرخ بهره خود را تا 4.5 درصد افزایش دهد. این موضوع موجب شد نرخ بهره در بالاترین حد خود از سال 2001 به بعد قرار گیرد. در اقتصاد اروپا، بانک مرکزی این ناحیه سه نرخ گوناگون را هر شش هفته یکبار تعیین تکلیف میکند. نخستین نرخ، نرخ بهره عملیات ریفایننس یا نرخ بهره کلیدی است که به زبان ساده همان نرخ بهره استقراض بانکهای تجاری اروپا از بانک مرکزی این کشور است. نرخ بهره بعدی، نرخ بهره Marginal lending facility است که در زبان فارسی به نام نرخ بهره شبانه شناخته میشود. این نرخ بهره برای محاسبه هزینه اعطای وام فوری به بانکهای تجاری استفاده شده و در بازار بین بانکی کاربرد دارد.

نرخ بهره بعدی هم نرخ بهره سپرده است که در واقع سودی است که ECB بابت سپردههای بانکها نزد خود به آنان میپردازد. در ماه ژوئن، ECB نرخ بهره اصلی خود یعنی نرخ بهره عملیات ریفایننس را به میزان 25 صدم واحد درصد کاهش داد و در ژوئیه هم این نرخ را حفظ کرده. اما دادههای تورمی آنطور که پیشبینی میشد کاهشی نبود و این موضوع موجب نگرانی سیاستگذاران اروپایی شده است. البته این عوامل موقتی بوده و به زودی رفع خواهند شد، ولی به اندازهای کافی بودهاند تا مانع دو مرحله کاهش نرخ بهره در اروپا شوند. مهمترین عامل نگرانکننده برای ECB، رشد بالای حقوق و دستمزدها است.

این موضوع به افزایش تقاضای مصرفکننده نهایی منجر شده و میتواند در صورت کاهش بیشتر نرخ بهره، نرخ تورم را صعودی کند. در نتیجه بانک مرکزی اروپا فعلا قصدی برای کاهش نرخ بهره خود ندارد. علاوه بر این مقامات نیز از ارائه اطلاعات بیشتر خودداری میکنند. دلیل این امر، پیشخور شدن آثار کاهش نرخ بهره در قیمتها است. ارائه اطلاعات دقیق موجب تغییر انتظارات شده و همین موضوع موجب میشود که در زمان اجرا، سیاستها آن تاثیری که انتظار میرود را نداشته باشند. اما گفتههای منابع مطلعی از ECB به بلومبرگ که نخواستند نام آنان فاش شود نشان میدهد که بانک مرکزی اروپا قصد دارد تا انتهای سال جاری، تنها یک مرحله دیگر نرخ بهره را کاهش داده و از انتظارات خود مبنی بر دو مرحله کاهش نرخ بهره عقبنشینی داشتهاند.