تسهیلات با وثیقه رمزداراییها چه مزایا و معایبی دارد؟

نسل نوین وامدهی

پلتفرمهای Lending یا وامدهی در حوزه بلاکچین یکی از اجزای اساسی مالی غیرمتمرکز (DeFi) محسوب میشوند که با استفاده از قراردادهای هوشمند، افراد میتوانند بدون نیاز به واسطهگران سنتی مانند بانکها و موسسات مالی، وام بگیرند یا وام دهند. این پلتفرمها برای اولین بار با ظهور بلاکچین اتریوم و قراردادهای هوشمند به شکل عملیاتی درآمدند و از آن زمان تاکنون رشد چشمگیری داشتهاند. پروژههای وامدهی بلاکچینی تقریبا از سال ۲۰۱۷ پا به عرصه وجود گذاشتند. این سال با رشد قابلملاحظهای در بازار رمزداراییها و ایجاد اشتیاق برای نوآوریهای مالی همزمان بود. اولین شبکه بلاکچینی که قابلیت ایجاد قراردادهای هوشمند بر بستر آن وجود داشت اتریوم بود و به همین واسطه نیز ابتداییترین پلتفرمهای وامدهی عمدتا روی بلاکچین اتریوم توسعه یافتند و از قراردادهای هوشمند برای خودکارسازی وامدهی و گرفتن وام استفاده میکردند.

پلتفرمهای پیشگام

:Maker DAO

MakerDAO از نخستین و مهمترین پلتفرمهای وامدهی در دنیای بلاکچین است که در سال ۲۰۱۷ راهاندازی شد. این پلتفرم با استفاده از یک ستیبل کوین به نام DAI، که به دلار آمریکا متصل است، امکان وامگیری با استفاده از ارزهای دیجیتال به عنوان وثیقه را فراهم میآورد. سیستم MakerDAO مبتنی بر قراردادهای هوشمند اتریوم عمل میکند و به کاربران اجازه میدهد تا DAI را با وثیقهگذاری اتریوم ایجاد کنند. این پروژه یکی از پیچیدهترین و پایدارترین سیستمهای وامدهی غیرمتمرکز را ارائه میدهد و به عنوان یکی از ستونهای اصلی DeFi شناخته میشود.

Compound:

پلتفرم Compound نیز از دیگر پروژههای پیشگام در زمینه وامدهی است که در سال ۲۰۱۸ راهاندازی شد. این پلتفرم به کاربران امکان میدهد تا ارزهای دیجیتال مختلف را قرض بگیرند یا وام دهند و در عوض سود دریافت کنند. یکی از ویژگیهای منحصر به فرد Compound قابلیت تامین نقدینگی توسط هر کاربری است. کاربران بهجای انتظار برای یافتن یک همتای (Collateral) خاص، میتوانند دارایی خود را به یک مخزن مشترک واریز و به نسبت سهم خود سود دریافت کنند.

Aave:

Aave قبل از تغییرنام، با اسم EthLend شناخته میشد و درحال حاضر یکی از مدرنترین پلتفرمهای وامدهی است که از سال ۲۰۲۰ توجهات زیادی را به خود جلب کرد. این پروژه با معرفی مفهوم وامگیری سریع (Flash Loans)، به کاربران اجازه میدهد تا وامهای بدون وثیقه و با بازپرداخت آنی بگیرند و این امر در نوآوری و ارتقای ابزارهای مالی DeFi نقش مهمی ایفا کرده است. این دسته از وامها بیشتر برای معاملهگرانی که به دنبال نوسانگیری لحظهای هستند مناسب است. در حال حاضر البته تعدد این دسته از پروژهها بر بستر شبکههای بلاکچینی گوناگون بسیار زیاد شده است و آنچه در بالا نام برده شده صرفا پیشگامان این حوزه بودهاند.

مزایا و معایب این پلتفرم ها

قطعا، پلتفرمهای وامدهی بلاکچینی (Lending Platforms) دارای مزایا و معایب مختلفی هستند که توجه به آنها برای ارزیابی کلی این سیستمها بسیار حائز اهمیت است. در ادامه به برخی از مهمترین مزایا و معایب این پلتفرمها پرداخته میشود:

مزایا

۱-غیرمتمرکز بودن

پلتفرمهای وامدهی بلاکچینی غیرمتمرکز هستند و به این ترتیب، نیاز به واسطههای مالی مانند بانکها یا موسسات اعتباری را از بین میبرند. این به عنوان اصلیترین مزیت این پلتفرمها شناخته میشود و باعث کاهش هزینهها و زمان تراکنشها میشود.

۲-دسترسی جهانی

این پلتفرمها برای هر کسی با دسترسی به اینترنت و یک کیف پول ارز دیجیتال موجود هستند، این به معنای فراهم کردن دسترسی برای افرادی است که به سرویسهای بانکی سنتی دسترسی ندارند.

۳-سرعت و کارآیی بالا

با استفاده از قراردادهای هوشمند، عملیات وامدهی و گرفتن وام به صورت خودکار و در کمترین زمان ممکن انجام میشود. این مساله بهویژه برای کسب و کارها و افرادی که به سرعت نیاز به وام دارند، بسیار مفید است.

۴- شفافیت و امنیت

تمامی تعاملات و تراکنشها روی بلاکچین ثبت میشوند و قابل مشاهده هستند، که این امر منجر به شفافیت بالای سیستم میشود. همچنین، امنیت بالای بلاکچین به کاربران اطمینان میدهد که داراییهای آنها محافظت خواهد شد.

۵- انعطافپذیری در وثیقهگذاری

کاربران میتوانند انواع مختلف ارزهای دیجیتال را به عنوان وثیقه قرار دهند و در مقابل وام بگیرند. این امر به این معناست که کاربران محدود به یک نوع ارز خاص نیستند و میتوانند از نقدینگی مختلفی بهرهمند شوند.

معایب

۱- نوسانات بازار

یکی از بزرگترین معایب این پلتفرمها نوسانات شدید بازار ارزهای دیجیتال است. ارزش وثیقه ممکن است به سرعت کاهش یابد و موجب فشار فروش یا بستن موقعیتهای وامی شود.

۲- پیچیدگی فنی

استفاده از این پلتفرمها نیاز به دانش فنی نسبتا بالایی دارد که ممکن است برای کاربران عادی چالشبرانگیز باشد. فهمیدن قراردادهای هوشمند و نحوه کارکرد آنها نیاز به آموزش دارد.

۳- مسائل امنیتی و هک

با وجود پیشرفتها در امنیت بلاکچین، حملات هکری همچنان یک تهدید جدی برای پلتفرمهای وامدهی بلاکچینی هستند. مواردی از هک قراردادهای هوشمند و سرقت مستقیم داراییهای کاربران گزارش شدهاند.

۴-قوانین و مقررات

نبود قوانین و مقررات مشخص در بسیاری از کشورها برای ارزهای دیجیتال و پلتفرمهای وامدهی بلاکچینی یک مشکل بالقوه است. این موضوع میتواند منجر به بروز مسائل حقوقی و قانونی برای کاربران و سرمایهگذاران شود.

۵-کارمزدهای تراکنش

با افزایش شبکه و ترافیک بالا در بلاکچینهای مختلف مثل اتریوم، هزینههای تراکنش (Gas Fees) ممکن است به شدت افزایش یابد و کارآیی سیستم را تحتتاثیر قرار دهد.

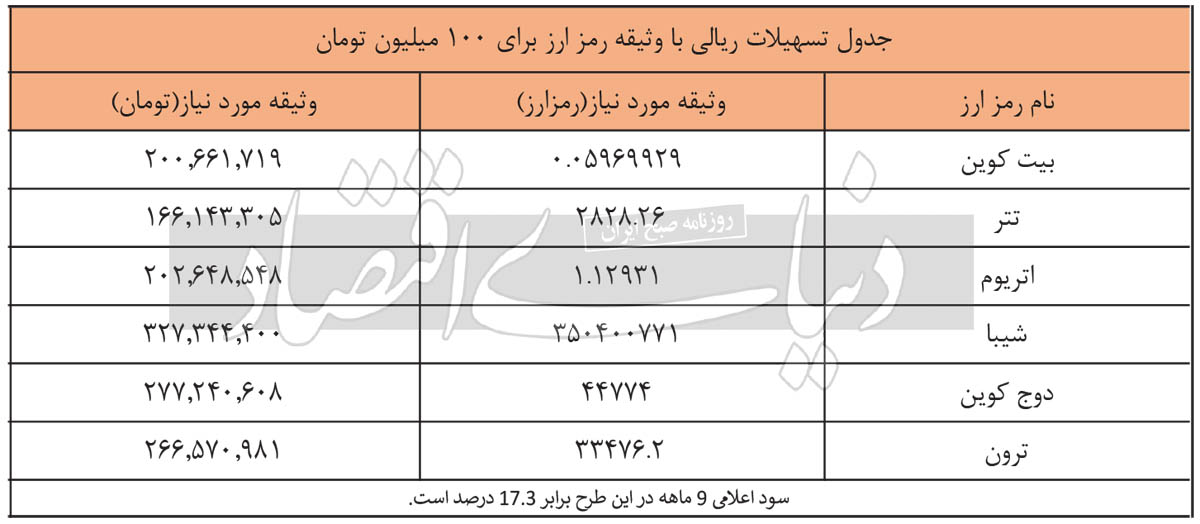

وامدهی با وثیقه رمزداراییها در ایران

چندسالی است که شرکتهایی در ایران هم در حوزه وامدهی با وثیقه رمزارزی فعالیت میکنند. در این پلتفرمها کاربر میتواند رمزارز خود را به عنوان وثیقه قرار داده و سپس به شکل ریالی تسهیلات خود را دریافت کند. البته این دست از پلتفرمها به دلیل قوانین دست و پا گیر در این حوزه، بخش زیادی از مزایای پلتفرمهای وامدهی بلاکچینی را نمیتوانند داشته باشند، اما مزایای دیگری دارند که میتوان در شرایط خاص روی آنها حساب کرد.

این وام برای هر کسی مناسب نیست

یکی از اصلیترین موضوعاتی که باید برای دریافت این تسهیلات به آن توجه کرد، ویژگی بیش وثیقهگذاری (Over Collateralized) بودن این وامهاست. این ویژگی به این معناست که باید بیش از مبلغ دریافتی، وثیقه برای وام قرار داده شود. این مساله برای این صورت میگیرد که به دلیل نوسانات بازار، باید وثایق بهطوری باشند که حتی در صورت افت قیمت، ارزش وثیقه از ارزش کل وام دریافتی کمتر نشود. در صورتی هم که ارزش وثیقه از حد استاندارد کاهش یابد، معمولا اخطاری جهت افزایش مبلغ وثیقه صادر میشود و در صورتی که وثیقه به میزان مورد نیاز اضافه نشود، ضبط خواهد شد. البته اینکه میزان وثیقه چقدر بیشتر از مبلغ وام دریافتی باشد، به خود وثیقه نیز بستگی دارد. معمولا هرچه وثیقه نوسانیتر باشد، نسبت آن هم به نسبت تسهیلات بیشتر خواهد شد.

همین موضوع اهمیت مساله دیگری را نشان میدهد و آن هم نوسانات بازار است. این دسته از وامها معمولا در شرایطی مناسبند که بازار در یک مسیر صعودی قرار دارد و میتوان مطمئن بود بعد از آزاد شدن وثیقه ارزش آن افزایش داشته و همچنین نیاز به اضافه کردن وثیقه نیست. اما درصورتی که این وامها در زمانی که نوسانات بازار زیاد است دریافت شود، میتواند وثیقه را در خطر جدی قرار دهد. در آینده، انتظار میرود که پلتفرمهای وامدهی بلاکچینی با توسعه تکنولوژیها و استانداردهای جدید، بهویژه در حوزههای امنیتی و مقیاسپذیری، کاربرد بیشتری پیدا کنند. همچنین، ترکیب این پلتفرمها با سایر نقاط قوت DeFi، از جمله صرافیهای غیرمتمرکز و پروتکلهای تحلیلی، میتواند فراهمکننده مزایای بزرگی برای کاربران باشد.

بهطور کلی، تاریخچه پلتفرمهای Lending در حوزه بلاکچین داستانی از نوآوری، فرصتها و چالشهای فراوان است. این پلتفرمها با ارائه امکاناتی که در سیستمهای مالی سنتی وجود ندارد و با استفاده از تکنولوژی بلاکچین، نشان دادهاند که میتوان سیستم مالی جهانی را به شکلی بنیادین تغییر داد. این مسیری است که همچنان در حال رشد و تکامل است و فرصتهای بسیاری را برای کاربران و توسعهدهندگان به همراه خواهد داشت.