بورس در تله دوگانه

سایه نرخ بهره بالا بر بازار سهام

در حالی که نرخ بهره بینبانکی در محدوده ۲۳.۵درصد بوده و سقف کریدور نرخ بهره نیز ۲۴درصد است، اعمال محدودیتهای مقداری بر رشد ترازنامه بانکها و افزایش نرخ ذخایر قانونی (required reserves) جهت کنترل رشد نقدینگی و ناترازی بانکها طی بیش از یکسال گذشته باعث شد تا در عمل نرخهای موثر بهره در بازار به بیش از ۳۵درصد برسد. در کنار این موارد، بانکمرکزی در بهمنماه سال گذشته و در راستای کنترل انتظارات تورمی، دستورالعمل انتشار گواهی سپرده خاص با نرخ سود ۳۰درصد را به بانکها ابلاغ کرد که به دلیل ایجاد کمبود منابع برای برخی از بانکها به دلیل خروج سپرده، باز هم باعث افزایش نرخهای بهره شد.

ضمن اینکه با نزدیک شدن به انتهای سال گذشته و افزایش انتشار اوراق فراتر از سقف بودجه جهت جبران کسری بودجه دولت، تنگنای اعتباری مجددا افزایش یافت. در واقع بررسی این موارد حاکی از آن است که بانکمرکزی از یکطرف به طور غیرمستقیم و با اعمال محدودیت بر بانکها باعث افزایش نرخ بهره شده و از طرف دیگر در راستای کنترل تورم و انتظارات تورمی، نرخ بهره را به طور مستقیم افزایش داده است. در سمت دیگر تلاش برای کاهش پولی کردن کسری بودجه دولت باعث شده تا انتشار اوراق بدهی نسبت به ارقام مصوب بودجه فراتر رود و همچنین استقراض دولت از بانکها افزایش یابد که این قضیه نیز باعث کاهش منابع در دسترس بانکها و افزایش نرخهای بهره میشود (هرچند در عمل بخش قابلتوجهی از این اوراق در قالب ریپو با بانکمرکزی منتقل شد که مستقیما بر افزایش پایه پولی اثرگذار است).

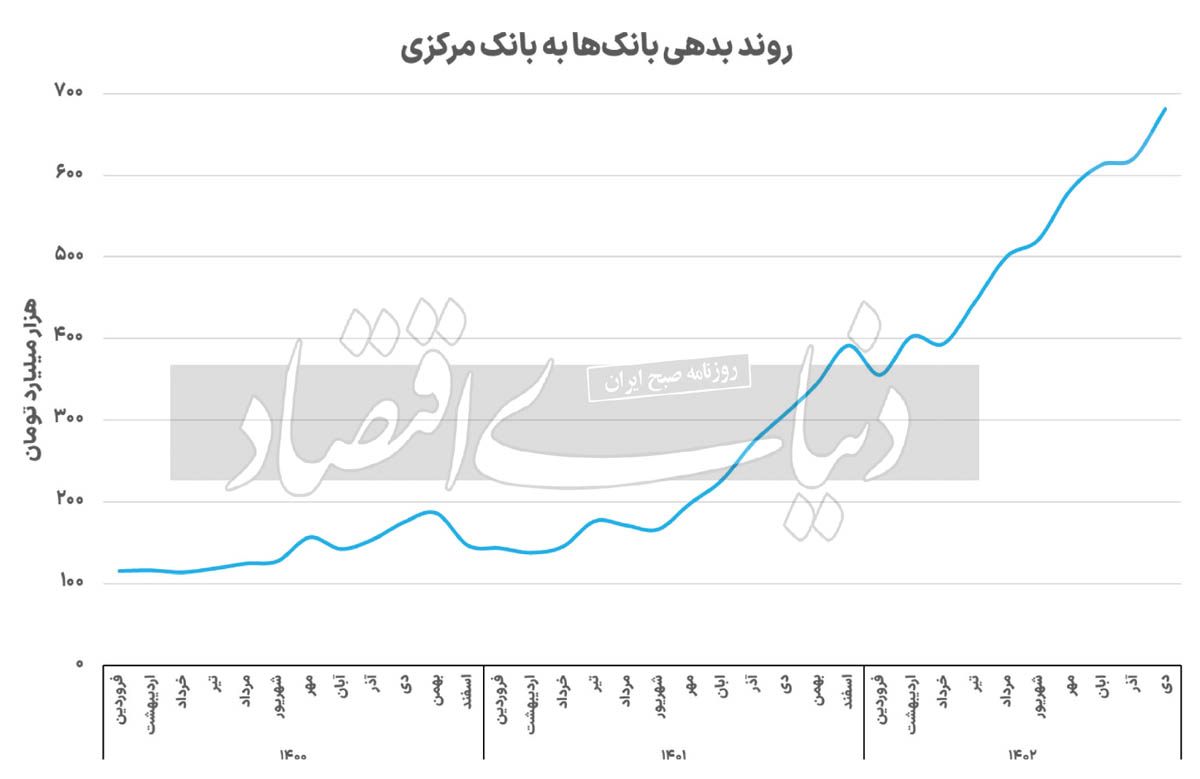

براساس دادههای بانکمرکزی، بدهی بانکها به بانکمرکزی در دیماه ۱۴۰۲ نسبت به سال گذشته ۳۷۴هزار میلیارد تومان افزایش داشته و به ۶۸۱هزار میلیارد تومان رسیده است که رشد سالانه ۱۲۱درصدی را نشان میدهد و حاکی از اثرگذاری موارد گفتهشده بر وضعیت بانکها و نهایتا نرخ بهره است. ضمن اینکه در این دوره میزان ذخایر اضافی (excess reserves) بانکها نیز کاهش محسوسی را تجربه کرده است. همچنین بانکمرکزی در راستای کنترل تورم از طریق لنگر نرخ ارز، اجازه افزایش نرخ دلار نیما متناسب با نرخ بازار آزاد را نمیدهد که این امر نیز به طور مستقیم بر درآمد شرکتهای صادراتی و سود آنها اثر دارد.

لزوم اصلاحات اقتصادی

طبیعتا در چنین شرایطی و در کنار روند کاهشی رشد تولیدات صنعتی، رشد بازار سهام کندتر شده و بهبود آن مستلزم اصلاحات اساسی در اقتصاد کشور برای کنترل تورم از طریق کاهش ناترازی بودجه و اصلاح نظام بانکی خواهد بود. در واقع در شرایط عدمکاهش کسری بودجه دولت و جدیت ناکافی در حل و فصل (resolution) بانکهای ناتراز، بانکمرکزی سیاست افزایش مستقیم و غیرمستقیم نرخ بهره را جهت کنترل تورم و نقدینگی در پیش گرفته است. با وجود اهمیت زیاد نرخ بهره برای کنترل تورم در بیشتر اقتصادهای دنیا، کاربرد این ابزار در اقتصادهای با تورم بالا مانند ایران، به دلیل نوسانات بالای انتظارات تورمی محدود است. در این کشورها پیشنهاد میشود که به جای نرخ بهره، ابتدا با استفاده از کنترل عرضه پول، نرخ تورم را به سطوح پایینی برسانند.

همچنین در این زمینه، کنترل پایه پولی بر نقدینگی ارجحیت دارد، چراکه اگر کاهش نقدینگی صرفا از طریق کاهش ضریب فزاینده بوده و رشد پایه پولی همچنان ادامه داشته باشد، این قضیه نمیتواند موجب کاهش پایدار تورم شود. بهعنوان مثال، با توجه به اینکه رشد پایه پولی در نهایت از طریق ضریب فزاینده پولی به نقدینگی تبدیل میشود، کنترل رشد پایه پولی در یک زمان مشخص میتواند رشد نقدینگی را نیز مهار کند. با اینحال اگر تنها کنترل رشد نقدینگی از طریق کاهش ضریب فزاینده و افزایش نرخ ذخیره قانونی در دستور کار باشد و رشد پایه پولی بالا بماند، این امر، هم باعث افزایش بدهی بانکها به بانکمرکزی شده و هم موجب کاهش اعطای تسهیلات و افزایش نرخ بهره در بازار میشود که نمود آن را طی یکسال گذشته شاهد بودیم.

در صورتی که سقف مشخصی برای رشد پایه پولی به طور کلی یا رشد هر یک از منابع پایه پولی به طور خاص در نظر گرفته شود، تمام نهادها از قبیل دولت و بانکها نیز مشمول محدودیت در دسترسی به منابع پولی خواهند بود. طبیعتا این قضیه نیز با کاهش کسری بودجه دولت و ناترازی بانکها مرتبط خواهد بود. همچنین در شرایطی که رشد پایه پولی و نقدینگی به ترتیب در محدوده 30 و 25درصد قرار دارد و رشد اقتصادی بسیار کمتر از این اعداد است، طبیعتا دخالت کمتر بانکمرکزی در بازار ارز باعث افزایش نرخ آن در بازار آزاد و افزایش تورم خواهد شد. این در حالی است که دولت و صادرکنندگان کماکان نرخ ارز را با مقادیر بسیار پایینتری به واردکنندگان تخصیص میدهند. بنابراین در این شرایط نیز ناتوانی در حل مشکلات اصلی افزایشدهنده رشد پایه پولی و نقدینگی، باعث میشود تا متغیر دیگری برای کنترل انتظارات تورمی انتخاب شود که در کنار اثرات منفی بر شرکتهای تولیدی، اثر چندانی بر کنترل تورم ندارد.

بنابراین تا زمانی که کنترل تورم از طریق افزایش مستقیم و غیرمستقیم نرخ بهره و همچنین تثبیت دلار نیما وجود داشته باشد و از طرف دیگر رشد پایه پولی و نقدینگی کماکان در سطوح بالایی قرار گیرد، نمیتوان انتظار داشت که رشد بازار سهام بیش از بازارهای موازی مانند دلار و سکه باشد.