اقتصاددانان و فعالان تولیدی اثربخشی توافق را وابسته به ثبات وپیشبینیپذیری اقتصاد ارزیابی کردند

چشمانداز صنعت در پساتفاهم

فاطمه صالحی: تفاهم میان ایران و آمریکا امضا شده، اما اثر آن بر سرمایهگذاری صنعتی فوری نخواهد بود. تجربه برجام در سال ۱۳۹۴ نشان داد میان امضای توافق و تغییر محسوس در شاخصهای سرمایهگذاری حدود سه سال فاصله وجود دارد؛ فاصلهای که در شرایط امروز از نگاه برخی اقتصاددانان میتواند حتی طولانیتر هم شود. دلیل این احتیاط، مجموعهای از عوامل ساختاری است؛ از فرسودگی زیرساختهای صنعتی در سالهای تحریم و تشدید ناترازیهای بودجهای دولت گرفته تا تجربه خروج آمریکا از برجام که ریسکگریزی سرمایهگذاران خارجی را افزایش داده است. در کنار این موارد، رقابت منطقهای برای جذب سرمایه نیز شدیدتر شده و کشورهایی مانند ترکیه، امارات و عربستان شرایط آمادهتری ارائه میکنند. با این حال، بخش خصوصی بر وجود ظرفیتهای بلااستفاده در اقتصاد ایران تاکید دارد که در صورت کاهش محدودیتهای خارجی میتوانند نسبتا سریع فعال شوند. اما تداوم این روند به اصلاحات داخلی وابسته است. از نگاه کارشناسان، بدون بهبود محیط کسبوکار، ثبات سیاستگذاری و کاهش نااطمینانیها، توافق تنها نقش یک محرک موقت را خواهد داشت.

ابهام در جزئیات توافق، مانع پیشبینی اثرات صنعتی

فرشاد فاطمی، اقتصاددان، در گفتوگو با «دنیای اقتصاد» با اشاره به تجربه برجام و اثر آن بر روند سرمایهگذاری در بخش صنعت بیان کرد: در حال حاضر هنوز نمیتوان تصویر دقیقی از آثار اقتصادی توافق اخیر ارائه داد، زیرا خروجی نهایی این توافق و جزئیات اجرایی آن مشخص نشده است.

به گفته او، اینکه چه تحریمهایی لغو خواهد شد، چه میزان از منابع ارزی بلوکهشده ایران آزاد میشود و امکان ورود سرمایهگذاری خارجی تا چه اندازه فراهم خواهد شد، از جمله متغیرهای تعیینکنندهای هستند که هنوز درباره آنها ابهام وجود دارد. او افزود: فعالان صنعتی و اقتصادی بیش از هر چیز به سه عامل توجه دارند؛ نخست دامنه و کیفیت رفع تحریمها، بهویژه تحریمهای مرتبط با بخشهای تولیدی و تحریمهای ثانویه، دوم نحوه آزادسازی منابع ارزی و میزان ورود این منابع به چرخه اقتصاد و سرمایهگذاری و سوم تاثیر این تحولات بر بهبود فضای کسبوکار و افزایش امنیت سرمایهگذاری. هرچه این متغیرها با سرعت و شدت بیشتری بهبود پیدا کنند، احتمال بازگشت سرمایهگذاری به مسیر صعودی نیز افزایش خواهد یافت.

فاطمی با اشاره به تجربه سالهای پس از برجام گفت: در آن دوره نیز اثر توافق بر سرمایهگذاری صنعتی فوری نبود و چند سال زمان برد تا نشانههای آن در آمارهای تشکیل سرمایه ثابت نمایان شود. از این رو نباید انتظار داشت که آثار توافق جدید نیز به سرعت در شاخصهای سرمایهگذاری منعکس شود. این اقتصاددان گفت: شرایط امروز اقتصاد ایران با سال ۱۳۹۴ تفاوتهای مهمی دارد. ناترازیهای بودجهای دولت نسبت به آن دوره تشدید شده و این موضوع میتواند مانعی برای دستیابی به ثبات اقتصادی باشد. او تصریح کرد: سرمایهگذاری نیازمند ثبات و قابلیت پیشبینی است و مشکلات ساختاری اقتصاد میتواند سرعت اثرگذاری توافق را کاهش دهد، مگر آنکه دامنه رفع تحریمها و گشایشهای اقتصادی حاصل از آن بهمراتب گستردهتر از تجربه برجام باشد.

سه سناریو برای آینده سرمایهگذاری صنعتی

جعفر خیرخواهان، اقتصاددان، در گفتوگو با «دنیای اقتصاد» با بررسی چشمانداز سرمایهگذاری صنعتی ایران در صورت دستیابی به توافقی مشابه برجام، بیان کرد: تجربه توافق هستهای سال ۱۳۹۴ نشان داد که بهبود روابط خارجی میتواند فضای اقتصادی را بهطور موقت متحول کند، اما این تحول زمانی پایدار خواهد بود که با ثبات سیاسی و اصلاحات داخلی همراه شود. پس از اجرای برجام، اقتصاد ایران شاهد موجی از خوشبینی و افزایش تعاملات اقتصادی با جهان بود و همین موضوع به رشد نسبی سرمایهگذاری در بخش صنعت منجر شد.

او افزود: در سالهای ۱۳۹۵ و ۱۳۹۶ نرخ رشد تشکیل سرمایه ثابت ناخالص به حدود ۵ تا ۷ درصد رسید و قراردادهای مهمی با شرکتهای بینالمللی از جمله توتال، ایرباس و بوئینگ به امضا رسید. همچنین صنایع نفت، گاز، پتروشیمی و خودروسازی از فضای جدید ایجادشده بهرهمند شدند. با این حال، این رونق دوام چندانی نداشت و با خروج آمریکا از برجام در سال ۱۳۹۷ بخش مهمی از سرمایهگذاریها متوقف شد و روند تشکیل سرمایه بار دیگر به مسیر نزولی بازگشته است. خیرخواهان معتقد است یکی از مهمترین دلایل شکننده بودن دستاوردهای برجام، وجود نااطمینانیهای سیاسی بود. او افزود: حتی در دوران اجرای توافق نیز نگرانی نسبت به بازگشت تحریمها وجود داشت و همین مساله مانع ورود گسترده سرمایههای خارجی میشد. علاوه بر این، بخشی از محدودیتهای غیرهستهای همچنان برقرار بود و مشکلات مربوط به ارتباطات بانکی و مالی بینالمللی نیز به طور کامل برطرف نشد. در نتیجه بسیاری از سرمایهگذاران خارجی برای ورود بلندمدت به اقتصاد ایران تردید داشتند. این اقتصاددان با اشاره به شرایط کنونی کشور گفت: اگر امروز توافق جدیدی حاصل شود، اقتصاد ایران با چالشهایی روبهرو است که حتی از دوران پسابرجام نیز پیچیدهتر به نظر میرسند.

به گفته او، تجربه خروج آمریکا از برجام موجب شده سطح بیاعتمادی سرمایهگذاران خارجی افزایش یابد و بسیاری از شرکتها پیش از هر تصمیمی این پرسش را مطرح کنند که آیا توافق جدید از پایداری کافی برخوردار خواهد بود یا خیر. او عامل دیگر را فرسودگی زیرساختهای صنعتی طی سالهای اخیر دانست و گفت: بخش مهمی از صنایع کشور در نتیجه محدودیت سرمایهگذاری و نوسازی، بخشی از توان رقابتپذیری خود را از دست دادهاند. بنابراین حتی در صورت رفع تحریمها نیز بازگشت به ظرفیتهای تولیدی پیش از سال ۲۰۱۸ نیازمند سرمایهگذاری گسترده و زمان قابلتوجه خواهد بود.

خیرخواهان همچنین به تغییر شرایط اقتصاد جهانی اشاره کرد و گفت: در مقایسه با یک دهه قبل، رقابت برای جذب سرمایه خارجی دشوارتر شده است. بسیاری از شرکتهای بینالمللی اکنون بازارهایی مانند هند، ویتنام و برخی کشورهای آفریقایی را به عنوان مقاصد جذاب سرمایهگذاری انتخاب کردهاند و حتی چین نیز تمرکز بیشتری بر بازارهای کمهزینهتر و کمریسکتر پیدا کرده است. او در ادامه به موانع داخلی سرمایهگذاری اشاره کرد و افزود: تورمهای بالای ۵۰درصدی، نرخهای بالای تامین مالی و سود بانکی، پیچیدگیهای اداری، مشکلات نهادی و همچنین محدودیتهای انرژی در بخش برق و گاز، از جمله عواملی هستند که میتوانند سرعت اثرگذاری هرگونه توافق را کاهش دهند.

این اقتصاددان سه سناریو را برای آینده سرمایهگذاری صنعتی ایران ترسیم کرد. در سناریوی خوشبینانه که احتمال وقوع آن را حدود ۲۰ درصد ارزیابی میکند، توافقی جامع و پایدار حاصل میشود، روابط اقتصادی به شکل گستردهتری عادی میشود و سرمایهگذاری خارجی به تدریج بازمیگردد. در این شرایط رشد سرمایهگذاری صنعتی میتواند به حدود ۵ تا ۸ درصد در سال برسد و اقتصاد ایران طی یک دوره سه تا پنج ساله به سطوح سرمایهگذاری پیش از خروج آمریکا از برجام نزدیک شود.

به گفته او، محتملترین وضعیت، سناریوی میانه با احتمال حدود ۵۰ درصد است. در این سناریو توافقی محدود یا موقت شکل میگیرد و بخش عمده سرمایهگذاریهای خارجی نیز از سوی کشورهایی مانند چین و روسیه انجام میشود. در چنین شرایطی رشد سرمایهگذاری صنعتی در محدوده ۱ تا ۳ درصد باقی خواهد ماند و هر چند سال یکبار نیز تنشهای سیاسی میتواند روند سرمایهگذاری را با وقفه مواجه کند. خیرخواهان سناریوی سوم را نیز با احتمال حدود ۳۰ درصد مطرح کرد و گفت: اگر توافقی حاصل نشود یا توافق جدید در مدت کوتاهی با شکست مواجه شود، اقتصاد ایران همچنان در وضعیت رکودی باقی خواهد ماند، رشد سرمایهگذاری صنعتی به صفر یا ارقام منفی خواهد رسید و فرسودگی ظرفیتهای تولیدی تشدید خواهد شد.

فرصت فعالسازی ظرفیتهای صنعتی

آریا صادقنیت حقیقی، رئیس کمیسیون صنایع اتاق بازرگانی ایران، در گفتوگو با «دنیای اقتصاد» با اشاره به نقش بخش خصوصی در حفظ پایداری اقتصاد کشور طی سالهای اخیر گفت: در شرایطی که اقتصاد ایران با محدودیتهای گسترده ناشی از تحریمها، فشارهای خارجی و هزینههای فزاینده تولید مواجه بود، فعالان اقتصادی در بخشهای صنعت، تجارت، کشاورزی و خدمات تلاش کردند جریان تولید و تامین کالاهای مورد نیاز کشور متوقف نشود و آثار این محدودیتها تا حد امکان بر زندگی مردم کاهش یابد.

او افزود: تداوم فعالیت واحدهای تولیدی و صنعتی در چنین شرایطی موجب شد زنجیره تامین کالاها حفظ شود و بازار کار با وجود دشواریهای فراوان، از آسیبهای گستردهتر مصون بماند. به گفته او، بخشی از توان اقتصادی کشور برای عبور از دورههای دشوار، حاصل تلاش کارآفرینان و بنگاههایی بوده است که با وجود افزایش هزینهها و محدودیتهای متعدد، فعالیت خود را ادامه دادهاند. صادقنیت حقیقی با اشاره به چشمانداز توافق و کاهش محدودیتهای بینالمللی گفت: در صورت دستیابی به توافق و رفع موانع موجود در مبادلات خارجی، فرصتهای تازهای برای توسعه فعالیتهای تولیدی، صنعتی و تجاری ایجاد خواهد شد. همچنین بخشی از هزینههای اضافی که طی سالهای اخیر بر دوش بنگاههای اقتصادی تحمیل شده، کاهش مییابد و زمینه برای فعال شدن ظرفیتهای بلااستفاده و اجرای طرحهای سرمایهگذاری جدید فراهم میشود. رئیس کمیسیون صنایع اتاق بازرگانی ایران تصریح کرد: گشایش در روابط اقتصادی بینالمللی میتواند امکان حضور پررنگتر تولیدکنندگان ایرانی در بازارهای جهانی را فراهم کند و فضای رقابتی مناسبتری برای کارآفرینان کشور به وجود آورد. به باور وی، افزایش سرمایهگذاری، رونق تولید و رشد اشتغال از مهمترین نتایج چنین شرایطی خواهد بود و این روند در نهایت میتواند به افزایش رفاه عمومی، تقویت امنیت اجتماعی و توسعه پایدار اقتصادی منجر شود.

بازار، گلوگاه اصلی صنعت خصوصی

علیرضا کلاهی صمدی، عضو هیات نمایندگان اتاق بازرگانی ایران، در گفتوگو با «دنیای اقتصاد» بازار را گلوگاه اصلی صنعت کشور دانست و گفت: بحران امروز صنعت ایران بیشتر در بخش خصوصی و صنایع پاییندستی است؛ جایی که حدود ۷۰ درصد اشتغال صنعتی را ایجاد میکند اما با کمبود جدی تقاضا روبهرو شده است. او افزود: صنایع کامودیتیمحور مانند فولاد و پتروشیمی به دلیل ماهیت جهانی محصولاتشان حتی در شرایط تحریم نیز امکان فروش با تخفیف در بازارهای خارجی را دارند، اما صنایع تولیدکننده کالاهای نهایی به شدت به بازار داخلی وابستهاند و بیشترین آسیب را از رکود تقاضا دیدهاند.

به گفته او، کاهش بودجههای عمرانی، افت قدرت خرید و منفی شدن تشکیل سرمایه، بازار داخلی را تضعیف کرده است. کلاهی صمدی راهکار اصلی را تحریک تقاضا دانست و گفت: دولت میتواند از طریق یارانه مستقیم به مصرفکننده، اصلاح سیاستهای حمایتی و افزایش بودجههای عمرانی به احیای بازار کمک کند، اما تجربه یارانههای ارزی نشان داده این سیاستها معمولا به مصرفکننده نهایی نمیرسد. او همچنین به بازارهای صادراتی اشاره کرد و گفت: بخش مهمی از صنایع خصوصی ایران به بازارهای منطقهای وابستهاند، بهویژه عراق، اما تحریمها و محدودیتهای بانکی رقابتپذیری شرکتهای ایرانی را کاهش داده است. به گفته او، اختلاف نرخ ارز و محدودیت نقلوانتقال مالی باعث شده صادرکننده ایرانی در همان گام اول بیش از ۲۰ درصد از رقبا عقب بیفتد.

او همچنین تصریح کرد: نبود خطوط اعتباری ارزانقیمت برای صادرات، در مقایسه با کشورهایی مانند ترکیه و عربستان، یکی دیگر از ضعفهای جدی صنعت ایران است. کلاهی صمدی در ادامه بر ضرورت تغییر رویکرد تجاری ایران افزود: همکاری با چین باید از تجارت کالا به سمت زنجیرههای ارزش و تولید مشترک حرکت کند، بهویژه در حوزههایی مانند انرژیهای نو، باتری، صنایع معدنی و برق. او صنعت نفت و گاز را ظرفیت مغفول کشور دانست و گفت: توسعه میادین کوچک میتواند ۶۰۰ هزار تا یکمیلیون بشکه به تولید روزانه اضافه کند و در کنار آن درآمدی ۷ تا ۹میلیارد دلاری برای دولت ایجاد کند. به گفته او، آینده صنعت ایران باید صادراتمحور باشد تا رقابتپذیری پایدار شکل بگیرد.

توافق باید در خدمت تولید باشد

احمد مختار، نایبرئیس کمیسیون صنایع اتاق بازرگانی ایران، در گفتوگو با «دنیای اقتصاد» با اشاره به چشمانداز صنعت در صورت گشایشهای بینالمللی گفت: دستیابی به توافق میتواند فرصتهای مهمی برای بخش تولید و صنعت کشور ایجاد کند، اما نحوه استفاده از این فرصتها اهمیت بیشتری از خود توافق دارد. تجربههای گذشته نشان میدهد که سیاستگذاران باید از تکرار خطاهای پیشین پرهیز کنند و اجازه ندهند گشایشهای اقتصادی صرفا به افزایش واردات کالاهای مصرفی منجر شود. او افزود: هرگونه کاهش محدودیتهای خارجی باید در خدمت تقویت تولید داخلی، توسعه زیرساختهای صنعتی و تامین کالاهای واسطهای و سرمایهای مورد نیاز صنایع قرار گیرد. در غیر این صورت، ممکن است بخشی از دستاوردهای توافق به جای افزایش ظرفیت تولید، صرف رشد مصرفگرایی شود.

مختار با اشاره به تحولات اقتصاد جهانی تصریح کرد: طی دهههای اخیر سهم اقتصادهای آسیایی، بهویژه چین، در اقتصاد جهان به شکل قابلتوجهی افزایش یافته و این موضوع ضرورت تقویت روابط اقتصادی ایران با شرق آسیا را دوچندان میکند. با این حال، بهرهگیری از ظرفیتهای همکاری با اروپا و سایر اقتصادهای توسعهیافته نیز باید در دستور کار قرار گیرد تا کشور بتواند از فناوریها و فرصتهای متنوع بینالمللی استفاده کند. او یکی از مهمترین اهداف دوران پساتوافق را جذب فناوری و انتقال دانش فنی به کشور دانست و گفت: همکاریهای اقتصادی باید به گونهای طراحی شود که انتقال فناوری به زنجیرههای تولید و ارزش کشور را به همراه داشته باشد و زمینه ارتقای بهرهوری و رقابتپذیری صنایع را فراهم کند.

نایبرئیس کمیسیون صنایع اتاق بازرگانی ایران همچنین درباره چالش ناترازی انرژی بیان کرد: بخش خصوصی در سالهای اخیر سرمایهگذاری قابلتوجهی در توسعه نیروگاههای خورشیدی انجام داده و در صورت اصلاح نظام قیمتگذاری و کاهش محدودیتهای بینالمللی، امکان رفع بخش مهمی از ناترازیهای انرژی با سرعت بیشتری فراهم خواهد شد. به گفته او، اگر توافق از ثبات و تداوم کافی برخوردار باشد، ایران میتواند با تکیه بر موقعیت ژئوپلیتیک خود، به یکی از بازیگران مهم اقتصادی منطقه تبدیل شود و از ظرفیت همکاریهای چندجانبه با کشورهایی مانند چین، عربستان، قطر و امارات بهره بیشتری ببرد.

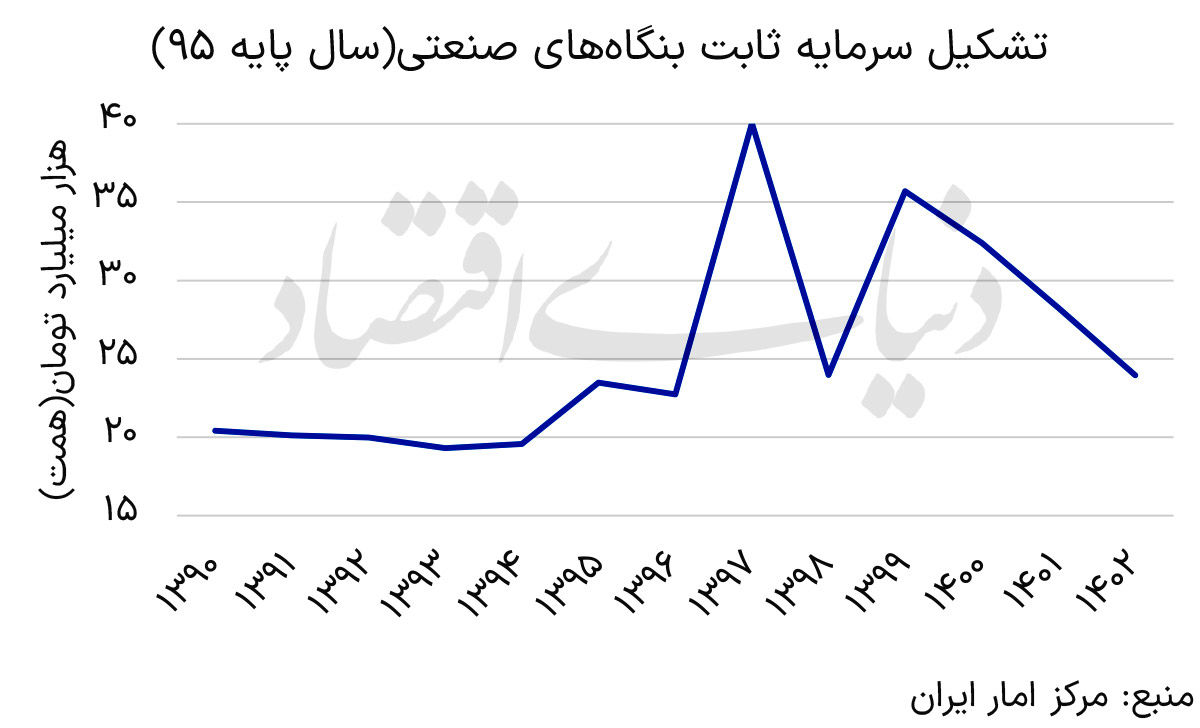

برجام در آینه آمار

هنگامی که برجام در سال ۱۳۹۴ به امضا رسید، انتظار غالب آن بود که آثار اقتصادی توافق در فاصلهای کوتاه در شاخصهای کلان نمایان شود. با این حال، روند تشکیل سرمایه ثابت در بخش صنعت روایت متفاوتی را پیش روی تحلیلگران قرار میدهد؛ روایتی که از وجود یک وقفه زمانی معنادار میان توافق سیاسی و تحقق سرمایهگذاری صنعتی حکایت دارد. در سال ۱۳۹۴، یعنی همزمان با امضای برجام، شاخص سرمایهگذاری صنعتی هنوز در سطوحی متوسط قرار داشت. در سالهای ۱۳۹۵ و ۱۳۹۶ روندی صعودی اما تدریجی مشاهده شد و اوجگیری اصلی سرمایهگذاری در سال ۱۳۹۷ به ثبت رسید؛ سالی که همزمان با خروج آمریکا از برجام بود. این همزمانی در نگاه نخست متناقض به نظر میرسد، اما در واقعیت با منطق اقتصاد صنعتی سازگار است. سرمایهگذاری صنعتی فرآیندی زمانبر است و آثار آن بلافاصله در آمارها منعکس نمیشود. از مرحله تصمیمگیری و تامین مالی گرفته تا سفارش تجهیزات، خرید ماشینآلات، احداث یا توسعه خطوط تولید و در نهایت بهرهبرداری از پروژهها، هر کدام به زمان نیاز دارند.

به همین دلیل، بخشی از قراردادها و تصمیمهای سرمایهگذاری که در سالهای ۱۳۹۵ و ۱۳۹۶ اتخاذ شدند، اثر خود را با تاخیر در آمار سال ۱۳۹۷ نشان دادند. این وقفه سهساله، نکتهای مهم برای تحلیل شرایط پساتوافق امروز به شمار میرود. انتظار مشاهده آثار این تفاهم در آمار سرمایهگذاری صنعتی سال ۱۴۰۵ چندان واقعبینانه نخواهد بود. با این حال، تفاوت مهمی میان شرایط کنونی و دوران پسابرجام وجود دارد. در آن مقطع، سرمایهگذاران هنوز تجربه خروج یکجانبه آمریکا از توافق را در حافظه خود نداشتند، اما امروز این تجربه به یکی از مهمترین عوامل اثرگذار بر تصمیمگیری سرمایهگذاران تبدیل شده است. از این رو، سرمایهگذار خارجی پیش از ورود به پروژههای بلندمدت، بیش از گذشته به پایداری حقوقی و سیاسی توافق توجه خواهد کرد. در نتیجه، اگرچه تجربه برجام از وجود یک وقفه زمانی حدود سهساله میان توافق و جهش سرمایهگذاری حکایت دارد، اما در شرایط فعلی این فاصله زمانی حتی میتواند طولانیتر نیز شود؛ مگر آنکه توافق جدید از منظر ثبات، ضمانت اجرا و چشمانداز تداوم، شرایطی متفاوت و اطمینانبخشتر از برجام داشته باشد.

ظرفیت شکوفایی اقتصاد ایران

برخی تحلیلها بر این باورند که در صورت حصول توافقات بینالمللی و کاهش فشار تحریمها، میتوان انتظار بهبود قابلتوجه در صادرات نفت و محصولات نفتی، تسهیل مبادلات مالی و افزایش دسترسی به منابع ارزی را داشت. بدون تردید، کاهش محدودیتهای خارجی میتواند اثرات کوتاهمدت مثبتی بر متغیرهای کلان اقتصادی بر جای گذارد؛ اما پرسش اساسی این است که آیا این عامل به تنهایی قادر به ایجاد یک مسیر پایدار رشد اقتصادی برای ایران خواهد بود. پیشبینی اخیر صندوق بینالمللی پول از اقتصاد ایران، رشد منفی ۶درصد در سال جاری و میانگین رشد حدود ۲ درصد در افق پنجساله را نشان میدهد. این برآورد، با فرض تداوم محدودیتهای خارجی، ناترازیهای داخلی و کاهش بهرهوری سرمایه قابل تحلیل است و با توافقات اخیر انتظار میرود، اندکی بهبود یابد. حال سوال این است که آینده اقتصاد ایران را با یک برآورد منفعلانه برآورد کنیم یا مسیری برای توسعه آن طراحی کنیم؟

محدودیت رویکرد «توافقمحور» در رشد اقتصادی

تجربه دورههای قبل نشان میدهد که گشایشهای خارجی، در صورت فقدان راهبرد صنعتی منسجم و فقدان ترسیم جایگاه بینالمللی برای اقتصاد ایران، معمولا به رشدهای مقطعی و ناپایدار منجر میشوند. در واقع، توافقات بینالمللی شرط لازم برای بهبود عملکرد اقتصادی هستند، اما شرط کافی برای «شکوفایی پایدار» محسوب نمیشوند. اقتصاد ایران با برخورداری از منابع گسترده طبیعی، موقعیت ژئوپلیتیک ممتاز و سرمایه انسانی قابلتوجه، ظرفیت آن را دارد که فراتر از یک اقتصاد مبتنی بر صادرات خام حرکت کند. با این حال، بالفعل شدن این ظرفیتها نیازمند بازتعریف نقش ایران در اقتصاد منطقهای و جهانی است.

ضرورت بازتعریف ژئواکونومیک اقتصاد ایران

اقتصاد ایران ذاتا ظرفیت بالایی برای برونگرایی ساختاری دارد. این برونگرایی نه صرفا به معنای افزایش صادرات، بلکه به مفهوم «ادغام هدفمند در زنجیرههای ارزش منطقهای و جهانی» است. در این چارچوب، سه محور اصلی برای توسعه اقتصاد ایران قابل تصور است:

۱. جذب سرمایهگذاری خارجی هدفمند: بخشهای نفت و گاز، صنایع معدنی، و زیرساختهای لجستیک، بهویژه در کریدورهای ترانزیتی و مناطق آزاد، از جذابترین حوزهها برای جذب سرمایهگذاری مستقیم خارجی هستند. توسعه این بخشها بدون اتصال به سرمایه و فناوری جهانی، با محدودیتهای جدی مواجه خواهد بود و البته در این خصوص، هرگز نباید در دام کمبرآوردی تحلیلهای خارجی از ظرفیت بخش نفت و گاز و معادن ایران افتاد.

۲. توسعه اقتصاد دریا و سواحل مکران: موقعیت راهبردی سواحل جنوبی ایران، بهویژه منطقه مکران، ظرفیت تبدیل شدن به یک هاب صادراتی و ترانزیتی در سطح منطقه را دارد. این منطقه میتواند محور توسعه صنایع انرژیبر، بنادر نسل جدید و خدمات لجستیک پیشرفته باشد.

۳. تنوعبخشی به بازارهای هدف در اقتصاد جهانی: اقتصاد ایران برای کاهش ریسکهای ژئوپلیتیک نیازمند تنوعبخشی به بازارهای صادراتی است. در این میان سه حوزه کلیدی برای اقتصاد ایران قابل شناسایی است:

کشورهای عضو CIS

کشورهای عربی حوزه خلیج فارس

قاره آفریقا به عنوان بازار نوظهور با ظرفیت رشد بالا

همکاری ایران و آفریقا؛ از تجارت سنتی تا مشارکت توسعهای

در میان این بازارها، همکاری ایران و آفریقا از جایگاه ویژهای برخوردار است و میتواند به عنوان یک راهبرد «جنوب–جنوب» تعریف شود. در این الگو، شرکتهای ایرانی صرفا صادرکننده کالا نیستند، بلکه بهعنوان ارائهدهنده فناوری، خدمات مهندسی و راهکارهای زیرساختی نقشآفرینی میکنند. در مقابل، اقتصادهای آفریقایی میتوانند تامینکننده مواد خام، منابع طبیعی و بازار مصرف محصولات نهایی باشند. این نقش مکمل، زمینهساز شکلگیری زنجیرههای ارزش مشترک خواهد بود. حوزههای قابل توسعه همکاری شامل انرژی، آب، نفت و گاز، پتروشیمی، صنایع غذایی، سلامت و اقتصاد دیجیتال است. در صورت طراحی صحیح مدلهای مالی و نهادی، این همکاریها میتوانند به پروژههای چندمیلیارد دلاری منجر شوند.

از پیشبینی اقتصادی تا طراحی مسیر توسعه

در جمعبندی این ایده میتوان گفت که آینده اقتصاد ایران را نمیتوان صرفا در قالب سناریوهای آماری و پیشبینیهای رشد خلاصه کرد. حتی در صورت بهبود روابط خارجی، مسیر توسعه پایدار نیازمند بازتعریف بنیادین از جایگاه ایران در اقتصاد منطقهای و جهانی است. اقتصاد ایران بیش از آنکه نیازمند «گشایش مقطعی» باشد، نیازمند «بازطراحی راهبردی» است؛ به گونهای که شرکتهای ایرانی بتوانند در زنجیرههای ارزش جهانی نقش فعال ایفا کرده، در بازارهای نوظهور حضور پایدار داشته باشند و از مدلهای صرفا صادراتمحور به سمت سرمایهگذاری و مشارکت توسعهای حرکت کنند. در این چارچوب، آینده اقتصاد ایران نه یک «پیشبینی منفعلانه»، بلکه یک «پروژه طراحیشده توسعهای» خواهد بود.

* کارشناس اقتصادی