«شامخ» در کف تاریخی قرار گرفت؛

تولید صنعتی در فضای مهآلود

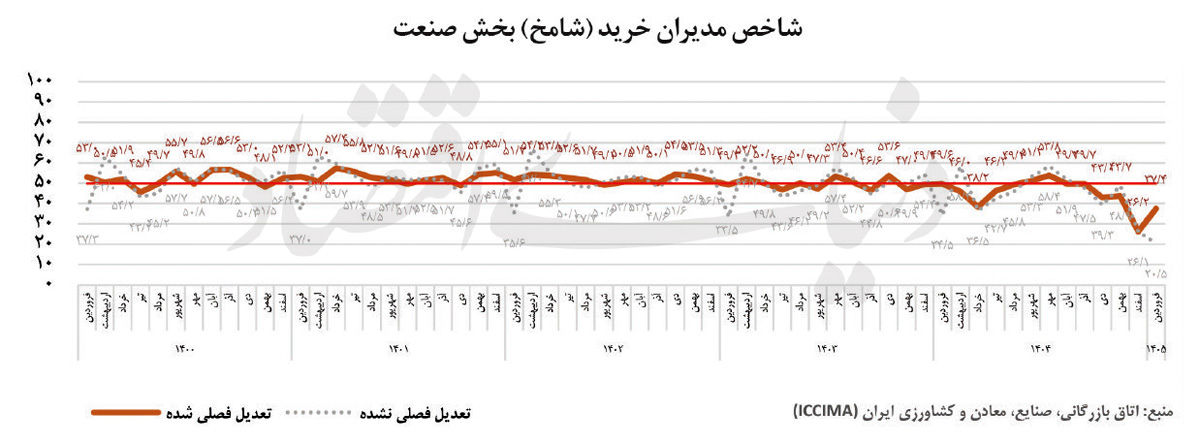

شامخ صنعت در فروردین ۱۴۰۵ با ثبت عدد ۳۷.۴، در پایینترین سطح هشتساله خود (پس از اسفند ۱۴۰۴) قرار گرفت و تصویری از تداوم رکود عمیق در بخش صنعت ارائه میدهد. اگرچه گزارش مستقل اسفند سال گذشته منتشر نشد، اما ارقام منتشرشده در نمودار فروردین نشان میدهد شامخ صنعت در اسفند به سطح بیسابقه ۲۶.۲ سقوط کرده؛ رخدادی که همزمان با تهاجم نظامی به ایران، اختلال در زنجیرههای تامین، محدودیتهای تجاری و افزایش نااطمینانی اقتصادی اتفاق افتاده است. با وجود فاصله گرفتن شاخص از کف اسفندماه، تمامی مؤلفههای اصلی شامخ صنعت در فروردین همچنان زیر مرز خنثای ۵۰ قرار دارند؛ وضعیتی که از تداوم انقباض فعالیتهای صنعتی، ضعف تقاضا، محدودیت تامین مواد اولیه و فشار فزاینده بر بازار کار حکایت دارد. شامخ صنعت با ثبت این عدد برای پنجمین ماه متوالی در محدوده رکودی قرار گرفته است.

همچنین شامخ کل اقتصاد در فروردین ماه با رسیدن به عدد ۳۸.۵ پس از اسفند ۱۴۰۴کمترین مقدار خود را در اجرای این طرح ثبت کرده است. قرار گرفتن این شاخص در فاصله قابلتوجهی از مرز خنثای ۵۰ نشان میدهد بخش صنعت همچنان با کاهش گسترده فعالیتها مواجه است و از مرحله رکود معمولی عبور کرده و به سمت رکود عمیق حرکت کرده است. نکته مهم آن است که بازگشت شاخص از سطح بیسابقه اسفند به معنای خروج صنعت از بحران نیست، بلکه بیشتر نشاندهنده آن است که شدت افت فعالیتها نسبت به شوک شدید تحمیل شده به اقتصاد کشور کاهش یافته است. در واقع، صنعت همچنان در مدار اختلال، نااطمینانی و کاهش ظرفیت عملیاتی قرار دارد. گزارش شاخص مدیران خرید (شامخ) توسط مرکز پژوهشهای اتاق بازرگانی ایران منتشر میشود و این شاخص بر اساس روش استاندارد PMI در بازه ۰ تا ۱۰۰ تعریف شده است؛ بهطوریکه عدد ۵۰ مرز خنثی بوده و مقادیر بالاتر از آن بیانگر رونق و مقادیر پایینتر نشاندهنده انقباض فعالیتهای اقتصادی است.

رکود عمیق فعالیتهای صنعتی

شاخص «مقدار تولید محصولات» بخش صنعت با ثبت عدد ۳۸.۶ یکی از کمترین مقادیر خود را در سری زمانی هشت ساله نظرسنجی به ثبت رسانده است و فاصله قابلتوجهی با مرز خنثای ۵۰ داشت. قرار گرفتن این شاخص در چنین سطحی نشان میدهد بخش قابلتوجهی از واحدهای صنعتی همچنان از کاهش فعالیت تولیدی خبر دادهاند. مطابق توضیحات گزارش، اختلال در تامین مواد اولیه، محدودیتهای وارداتی، نااطمینانی ناشی از شرایط جنگی و افزایش هزینههای تولید از مهمترین عوامل اثرگذار بر وضعیت تولید بودهاند. همچنین صنایعی مانند پوشاک و چرم، صنایع شیمیایی، صنایع فلزی و صنایع غذایی از جمله بخشهایی بودهاند که پایینترین سطح تولید را تجربه کردهاند.

شاخص «میزان سفارشات جدید مشتریان» با عدد ۳۷.۴ همچنان در محدوده انقباضی قرار دارد و از تداوم ضعف تقاضا در بازار حکایت میکند. ماندگاری این شاخص در چنین سطحی نشان میدهد تقاضای موثر، چه در بازار داخلی و چه در بازارهای مرتبط با صادرات، همچنان با محدودیت جدی روبهرو است. در شرایطی که سفارشات جدید کاهش مییابد، بنگاهها انگیزهای برای افزایش تولید ندارند و فشار رکودی از سمت تقاضا به سمت عرضه منتقل میشود. این وضعیت در کنار افت فروش و محدودیت تامین مواد اولیه، چرخه رکود صنعتی را تشدید کرده است.

شاخص «سرعت انجام و تحویل سفارش» با عدد ۳۹.۶ نشان میدهد اختلال در زنجیره تامین، حملونقل و فرآیندهای لجستیکی همچنان پابرجاست. قرار گرفتن این شاخص زیر ۵۰ به این معناست که بنگاهها در تحویل بهموقع سفارشات با مشکل مواجهاند و فرآیند تامین و توزیع کالا با اصطکاک جدی همراه است. گزارش بهطور مشخص به محدودیت واردات، قطعی اینترنت و اختلال در مبادلات مالی بهعنوان عوامل موثر بر این وضعیت اشاره میکند. قطعی اینترنت و اختلالات ناشی از نااطمینانی سیاسی و محدودیتهای ارتباطی، از طریق افزایش هزینه مبادله، کند شدن زنجیره تامین و اختلال در هماهنگی تولید و فروش، فشار رکودی بر فعالیتهای صنعتی را تشدید کرده و به تضعیف بیشتر شاخص شامخ در ماههای مورد بررسی دامن زده است.

شاخص «موجودی مواد اولیه خریداریشده» با ثبت عدد ۳۲.۶ در یکی از پایینترین سطوح تاریخی خود قرار گرفت. این شاخص نشان میدهد بسیاری از بنگاهها با کمبود مواد اولیه و کاهش موجودی انبارها روبهرو هستند. محدودیت دسترسی به ارز، نوسان شدید نرخ ارز، اختلال در واردات و آسیب به زنجیرههای تامین از مهمترین عواملی هستند که تداوم فعالیت بنگاهها را تحت فشار قرار دادهاند. گزارش تاکید میکند که در صورت تداوم این شرایط، ریسک توقف کامل یا جزئی خطوط تولید در ماههای آینده افزایش خواهد یافت.

شاخص «میزان استخدام و بهکارگیری نیروی انسانی» با ثبت عدد ۳۶.۸ به پایینترین سطح خود در سری زمانی هشتساله شامخ صنعت رسید. قرار گرفتن این شاخص در چنین سطحی نشان میدهد فشار رکودی بهطور مستقیم به بازار کار صنعتی منتقل شده و بسیاری از بنگاهها ناچار به تعدیل نیرو، کاهش شیفتهای کاری یا محدود کردن بخشی از فعالیتهای خود شدهاند. همراستایی این یافته با آمارهای رسمی مرکز آمار ایران نیز از تداوم خروج نیروی کار از بخش صنعت حکایت دارد. استمرار قرار گرفتن شاخص اشتغال در محدوده انقباضی بیانگر تشدید نااطمینانی در بازار کار، کاهش تمایل بنگاهها به جذب نیروی جدید و افزایش ریسک بیکاری در بخش صنعت است. نکته قابلتوجه آن است که این شاخص حتی نسبت به اسفند ماه نیز در سطح پایینتری قرار گرفته که از تداوم و تعمیق تعدیل نیرو پس از شوکهای ناشی از شرایط جنگی حکایت دارد. تداوم این روند را میتوان نشانهای از محدود بودن اثربخشی سیاستها و برنامههای حمایتی در حفظ اشتغال صنعتی و کاهش آسیبپذیری نیروی کار در برابر شوکهای اقتصادی و عملیاتی اخیر دانست.

تورم نهادهها و ضعف تقاضا

شاخص «قیمت خرید مواد اولیه» با ثبت عدد ۷۷.۴ همچنان در سطحی بسیار بالا قرار دارد. باقی ماندن این شاخص در محدوده شدیدا تورمی نشان میدهد فشار هزینهای بر بنگاهها فروکش نکرده و صنایع همچنان با رشد قیمت نهادهها، نوسان ارزی و دشواری تامین مواد اولیه مواجهاند. این وضعیت حاشیه سود تولیدکنندگان را تحت فشار قرار داده و برنامهریزی میانمدت برای تولید را دشوار کرده است.

شاخص «میزان فروش محصولات» با ثبت رقم ۴۱.۳ یکی از کمترین مقادیر شاخص را به ثبت رساند و با ششمین کاهش متوالی فشار مضاعفی بر تامین نقدینگی بنگاهها وارد کردهاست. قرارگیری این شاخص در محدوده رقم ۱۹.۱ در اسفند ماه نشاندهنده رکود عمیق در سمت تقاضا است. ماندگاری این شاخص در محدوده انقباضی، در کنار وضعیت سفارشات جدید، نشان میدهد ضعف تقاضا همچنان یکی از مهمترین چالشهای بخش صنعت است. همچنین شاخص «موجودی محصول نهایی در انبار» با عدد ۳۷.۵ بیانگر آن است که بسیاری از بنگاهها امکان انباشت محصول را ندارند یا برای حفظ جریان نقدی ناچار به عرضه سریعتر محصولات شدهاند.

شاخص «مصرف حاملهای انرژی» با عدد ۴۰.۷ همچنان زیر مرز خنثی قرار دارد و نشان میدهد سطح فعالیت صنعتی هنوز به وضعیت عادی بازنگشته است. از سوی دیگر، شاخص «میزان صادرات کالا» با ثبت عدد ۳۹.۸ همچنان در محدوده رکودی قرار دارد؛ موضوعی که با اختلال در تجارت خارجی، محدودیتهای ارزی و دشواری نقلوانتقالات مالی همخوانی دارد. ضعف صادرات به معنای محدود شدن یکی از مهمترین کانالهای تامین نقدینگی بنگاههای صنعتی است.

در نهایت شاخص میزان «انتظارات تولید در ماه آینده» با ثبت عدد ۳۲.۲ به یکی از پایینترین سطوح خود رسیده و نشان میدهد فعالان صنعتی همچنان نسبت به آینده بدبیناند در نتیجه بنگاهها افق روشنی برای بهبود شرایط در کوتاهمدت متصور نیستند و نااطمینانی ناشی از جنگ، محدودیتهای ارزی، بحران تامین مواد اولیه و ضعف تقاضا همچنان بر تصمیمات تولیدی و سرمایهگذاری سایه انداخته است.

کدام صنایع آسیبپذیرتر بودند؟

بررسی زیربخشهای صنعت نشان میدهد که هرچند تمام صنایع در فروردین ۱۴۰۵ در محدوده رکودی قرار داشتهاند، برخی صنایع بیش از سایر بخشها تحت تاثیر قرار گرفتهاند. گزارش شامخ به «پوشاک و چرم»، «صنایع شیمیایی»، «صنایع فلزی» و «صنایع غذایی» بهعنوان بخشهایی اشاره میکند که پایینترین سطح تولید را تجربه کردهاند. نکته قابلتوجه آن است که صنایع پتروشیمی و فولادی، که به دلیل نقش مهم در ارزآوری کشور در دورههای گذشته میانگین شاخصهای شامخ بخش صنعت را بالا نگه میداشتند، مستقیما مورد تهاجم دشمن قرار گرفتهاند.

این موضوع باعث شد بخشهایی که معمولا در محدوده بالای مرز خنثی قرار میگرفتند، نتوانند نقش مثبت خود را در شاخص کلی بخش صنعت ایفا کنند و در نتیجه افت فعالیت تولیدی در کل بخش تشدید شود. از منظر اقتصادی، صنایعی که وابستگی بیشتری به مواد اولیه وارداتی و زنجیرههای تامین پیچیده دارند، در شرایط جنگی و بیثباتی ارزی آسیبپذیرتر هستند. همچنین، صنایع شیمیایی و فلزی به دلیل وابستگی مستقیم به نهادههای پایه، انرژی، حملونقل و بازارهای صادراتی، در مواجهه با شوکهای بیرونی بیشترین آسیب را تجربه کردهاند.

مسیر خروج صنعت از بحران

شامخ فروردین ۱۴۰۵ نشان میدهد بخش صنعت با فشار همزمانبر تولید، تقاضا، بازار کار و تامین مواد اولیه روبهروست. پایین ماندن همه مؤلفههای اصلی زیر مرز ۵۰ بیانگر آن است که رکود صنعتی همچنان ادامه دارد و صنعت هنوز از شوکهای ناشی از جنگ، اختلالهای لجستیک، محدودیتهای ارزی و بحران نقدینگی عبور نکرده است. در چنین شرایطی، سیاستگذاری حمایتی باید بر چند محور متمرکز شود: تثبیت دسترسی به ارز و مواد اولیه، تسهیل فرآیند واردات و حملونقل، حمایت هدفمند از سرمایه در گردش بنگاهها و کاهش اصطکاکهای اداری و مقرراتی. در کنار این اقدامات، کاهش نااطمینانی و بازسازی اعتماد فعالان اقتصادی شرط لازم برای توقف فرسایش ظرفیت تولید و جلوگیری از تعمیق رکود در بخش صنعت است.