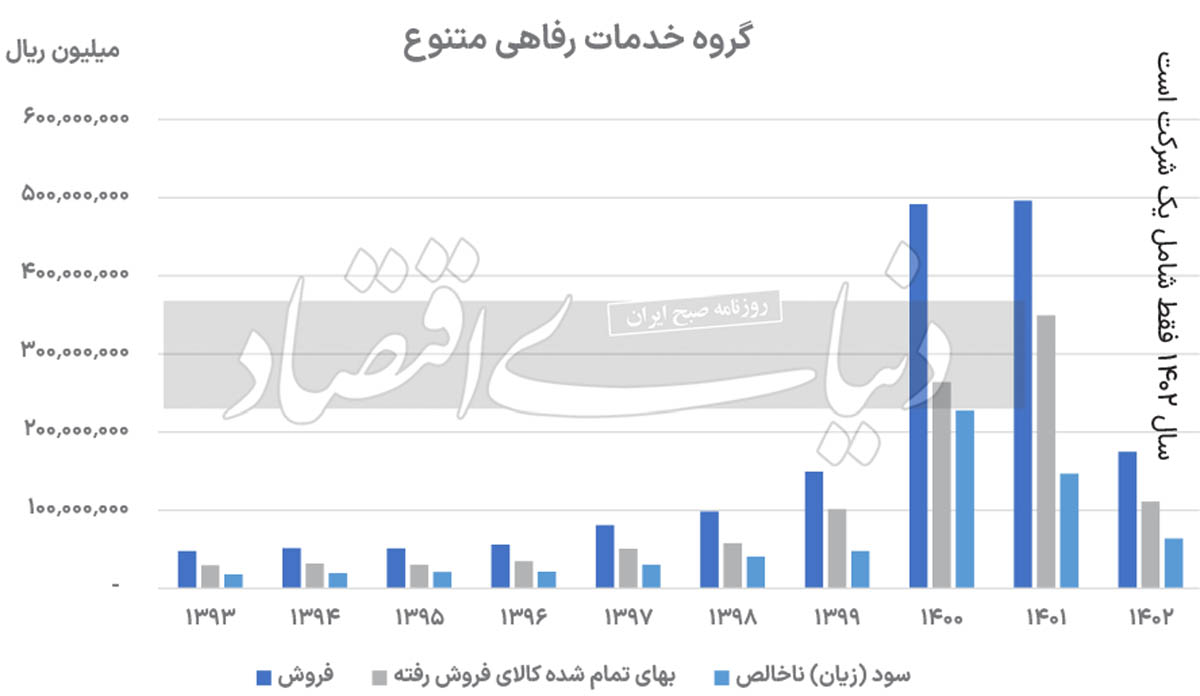

وابستگی«گروه خدمات خاص» به قیمتگذاری دستوری بررسی شد

کاهش سود خالص یوتیلیتیها

مبین انرژی خلیجفارس

شرکت مبین انرژی خلیجفارس، یکی از واحدهای متمرکز یوتیلیتی بزرگ در سطح جهان است. این شرکت در فاز یک پتروشیمی منطقه ویژه اقتصادی پارسجنوبی واقع است. «مبین» در سال ۱۳۷۹ تاسیس شد و در سال ۱۳۸۴ به بهرهبرداری کامل رسید. هدف از احداث این مجتمع، صرفهجویی در هزینههای سرمایهگذاری و تولیدی و کاهش قیمت تمامشده در منطقه بوده است. از سال 1393 تا پایان اسفندماه سال 1401 (عدمانتشار ترازنامه و صورت سود و زیان این نماد در سال 1402 )، نماد معاملاتی «مبین» به طور میانگین 75درصد از فروش کل این گروه را به خود اختصاص داده است. این آمار در سال 1393 کمترین سهم را با 69درصد نشان داد و در سال 1399 با 82درصد به بالاترین حد خود رسید. فروش این نماد در سال 1401 به بیش از 37همت رسید، این در حالی است که در سال 1393 تنها حدود 3.2همت را به ثبت رسانده بود. این روند رو به رشد با الگویی تقریبا مشابه در سودخالص و سود ناخالص نیز تکرار شده است و متغیرهای فوق بهترتیب 52 و 51درصد در بازه 10ساله و به صورت میانگین سالانه را تجربه کردهاند.

با بررسی صورت سود و زیان شرکت مبین انرژی خلیجفارس در سامانه کدال میتوان اضافه کرد که بیشترین جهش در اقلام این صورت در هزینههای عمومی و اداری رخ داده است. در سال 1400 نسبت به سال پیش از آن در بخش هزینههای عمومی و اداری با رشد 345درصدی مواجه بودیم که با رشد درآمدهای فروش در همان سال همپوشان بوده است. آخرین سال انتشار صورتهای مالی این شرکت (1401)، کاهش 35درصدی را نشان میدهد. به بیان دیگر با وجود ثبت 13.6همت سود خالص در سال 1400 تنها 8.6همت سود خالص به ثبت رسیده؛ به نحوی که این گروه از 61درصد سهم از سود خالص به 57درصد رسیده است.

نکته مهم دیگر تفاوت مالیات این شرکت است. با وجود افزایش بیش از 200درصدی درآمد در سال 1400 نسبت به سال 1399، هزینه مالیات شرکت مبین انرژی خلیجفارس بیش از 100درصد کاهش یافته و از 200میلیارد تومان به 600میلیون تومان رسیده است. این در حالی است که در سال پس از آن با وجود کاهش یکدرصدی در درآمد، هزینه مالیات این نماد بیش از 2هزار درصد افزایش یافته و به 132میلیارد تومان رسیده است. با توجه به آمار و دادههای منتشرشده توسط «مبین» و با وجود وابسته بودن سودآوری آن به نرخگذاری شورای رقابت و ذکر این نکته که احتمال افزایش قیمت برای بازیگران این گروه بیش از پیش وجود دارد، پیشبینی میشود که میزان فروش فعالان این گروه در سالجاری تحتتاثیر رشد نرخ افزایش یابد.

شرکت فجر انرژی خلیجفارس

شرکت فجر انرژی خلیجفارس (پتروشیمی فجر سابق) در سال 1377 با هدف تامین یوتیلیتی موردنیاز شرکتهای منطقه ویژه اقتصادی واقع در بندر امام خمینی تاسیس شد و به عنوان اولین شرکت یوتیلیتی متمرکز در کشور در سال 1381 به بهرهبرداری رسید. با افزایش طرحهای جدید در سایتهای 2 و 3 و نیاز به تامین یوتیلیتی بیشتر، طرح توسعه فجر انرژی در سایت2 اجرا شد. در راستای اجرای سیاستهای اصل 44 قانون اساسی، مالکیت این شرکت در سال 1388 به شرکت صنایع پتروشیمی خلیجفارس منتقل شد و با توجه به عملکرد درخشان در حوزههای مختلف استراتژیک، پس از پذیرش در بازار سهام، بخشی از سهام نماد خود را در سال 1394 در بورس کشور عرضه کرد و پتروشیمی فجر به جرگه بازیگران بازار سرمایه ایران پیوست.

درآمدهای این شرکت طی 10سال گذشته و در بازه سالانه و به طور میانگین 50درصد رشد را به ثبت رسانده است. بیشترین رشد در این بازه مربوط به سال 1400 است؛ به نحوی که در سال 1400 نسبت به سال 1399 بیش از 300درصد رشد در بخش درآمدهای ارائه خدمات به ثبت رسیده است. بهای تمامشده کالای فروش رفته شرکت فجر انرژی خلیجفارس در بازه ذکرشده تنها 44درصد افزایش یافته است. مهمترین شاخص در صورتهای مالی را میتوان درآمد ناخالص دانست. در شاخص ذکرشده «بفجر» به طور میانگین سالانه 68درصد رشد داشته است. سود عملیاتی این نماد طی سالهای یادشده بسیار پرنوسان بوده؛ اما به طور میانگین به روند رو به رشد 80 درصدی نزدیک شده است؛ به نحوی که پس از رشد بیش از 100درصدی در سال 1400 نسبت به آخرین سال از دهه 90، در سال 1401 به دو سوم ارزش خود در سال 1400 رسید.

از نکات قابلتوجه در این شرکت رشد چشمگیر هزینههای عمومی و اداری است. رشد میانگین 46درصدی در بازه سالانه از نکاتی است که سود خالص «بفجر» را بهشدت تحتتاثیر قرار داده است. در پایان سال 1393، این نماد حدود 21میلیارد را در بخش هزینههای عمومی و اداری منتشر کرده که این هزینه در پایان سال گذشته به 365میلیارد تومان رسیده است. با توجه به بررسی ترازنامههای «بفجر» در بازه 10سال اخیر، اقلام داراییها و حسابهای پرداختنی تجاری، اهمیت زیادی پیدا میکنند. دو قلم یادشده در نماد فوق بیشترین نوسان را در مقایسه با دیگر اقلام ترازنامهای به ثبت رساندهاند. حسابهای پرداختنی تجاری این شرکت، طی 10سال گذشته در دامنه 192درصد و منفی 66درصد در نوسان بوده است که پایداری این حساب را با سوالات جدی مواجه میکند. مجموع داراییهای غیرجاری این نماد نیز در مقایسه نقطه به نقطه میان سالهای 1393 و 1402، منفی 35درصد را نشان میدهد. به بیان دیگر با وجود ثبت ارزش داراییهای غیرجاری این نماد در سال 1393 با ارزشی در حدود 1.6همت، در پایان سال گذشته تنها حدود 1.04همت را به ثبت رسانده است.