عملکرد فصلی و سالانه یکی از گروههای فلزات اساسی بازار سهام بررسی شد

آلومینیومسازان در مضیقه ماده اولیه

آلومینیوم؛ فلز مادر صنایع پاییندستی

آلومینیوم گستردهترین فلز روی زمین است و بیش از 8درصد جرم هسته زمین را تشکیل میدهد. همچنین سومین عنصر شیمیایی رایج در سیاره زمین پس از اکسیژن و سیلیکون است. آلومینیوم بهدلیل وزن سبک، استحکام بالا و قیمت مناسب کاربرد وسیعی در صنایع مختلف دارد و پس از سیلیکون، دومین عنصر فراوان در پوسته زمین است. از جمله کاربردهای اصلی آلومینیوم در صنایع مختلف میتوان به استفاده از آن در صنعت خودرو اشاره کرد که بهعنوان کاهشدهنده 10درصدی وزن خودرو و کاهشدهنده 7درصدی سوخت مورد استفاده قرار میگیرد. کاربرد دیگر آلومینیوم در صنعت حملونقل است که در کشتیسازی و ساخت هواپیما مورد استفاده قرار میگیرد. در صنعت لوازمخانگی از آلومینیوم برای ساخت کالاهای مصرفی بادوام از جمله یخچال و ماشینلباسشویی استفاده میشود. در این بین نزدیک به 90درصد ظروف و قوطیهای مورد استفاده در صنعت بستهبندی از آلومینیوم تشکیل میشود و آلومینیوم نقش مهم و پررنگی در این صنعت ایفا میکند. بهطور عمده به دلیل وزن پایین، شکلپذیری مناسب، مقاومت بالا در برابر خوردگی، هزینه نگهداری کم، عمر طولانی و عدمنیاز به رنگآمیزی از آلومینیوم استفاده فراوان در ساختوساز میشود. آخرین کاربردی که میتوان برای آلومینیوم در صنایع نام برد، کاربرد آن بهعنوان محافظ ورقه فولادی بهمنظور جلوگیری از زنگزدگی در فولادسازهاست.

زوالناپذیری آلومینیوم

تولید فلز آلومینیوم در سه مرحله انجام میشود. در وهله اول از معادن مربوطه سنگ بوکسیت استخراج شده و به کارخانههای آلومینیومسازی ارسال میشود. دومین چرخه تولید این فلز ارزشمند تبدیل بوکسیت به آلومیناست که در این مرحله بوکسیت استخراجشده خرد و آسیاب شده و تحت فرآیند تغلیظ قرار میگیرد تا برای تصفیه آماده شود. مرحله آخر بهعنوان مرحله تبدیل آلومینا به آلومینیوم شناخته میشود که در این چرخه از تولید فرآیند هال-هرولت به انجام میرسد و آلومینا به آلومینیوم تبدیل میشود. از هر 4، 5تن بوکسیت استخراجشده از معادن با فرآیند بایر، 2تن آلومینا ایجاد میشود و از هر 2تن آلومینا از طریق فرآیند هال-هرولت، یکتن آلومینیوم در مرحله نهایی تولید میشود. یکی از مزیتهای اصلی در آلومینیوم این است که میتوان بارها آن را بدون افت کیفیت بازیافت کرد. تولید آلومینیوم از ضایعات این فلز بسیار ارزانتر و باصرفهتر از تولید اولیه آن است.

چهار راس جهانی آلومینیوم

براساس آمار IAI در سال 2021، مقدار تولید اولیه آلومینیوم (تولید از سنگ معدن) در جهان برابر با 67میلیون تن و در سال 2022 براساس آمارهای ابتدایی 4/ 68میلیون تن بوده است. چین با داشتن ظرفیت تولید 44میلیون تنی و تولید حدود 40میلیون تن در سال 2022 و سهم مصرف 60درصدی تولیدات آلومینیوم در سال 2020، بازیگر اصلی بازار این فلز در جهان است. ارزش بازار آلومینیوم در سال 2020 حدود 150میلیارد دلار بود که براساس پیشبینیها در سال 2027 به 210میلیارد دلار خواهد رسید. ذخایر بوکسیت جهان حدود 32میلیارد تن تخمین زده میشود که 32درصد منابع بوکسیت در آفریقا، 23درصد از آن در اقیانوسیه، 21درصد در منطقه کارائیب و آمریکای جنوبی و 18درصد در آسیا قرار دارد. چین، استرالیا، برزیل و هند در مجموع 80درصد آلومینای جهان را تولید میکنند. در سالهای اخیر حمله روسیه به اوکراین و اعمال تحریمها علیه روسیه، تامین آلومینا و آلومینیوم جهانی را دچار اخلال کرده و موجب رشد خیرهکننده در قیمت آلومینیوم جهانی شد.

لیدر 30 هزار میلیاردی آلومینیومسازان

تولید آلومینیوم در ایران از سال 1351 با ایجاد کارخانه آلومینیوم اراک (ایرالکو) آغاز شد و پس از آن کارخانه آلومینیوم المهدی به مجموعه تولید آلومینیوم ایران افزوده شد. پس از المهدی، آلومینیوم هرمزگان (فرمزال) در سال 1385 راهاندازی شد که دو مجتمع المهدی و فرمزال در سالهای اخیر در هم ادغام شدند. از مجموع شرکتهای آلومینیومساز، چهار شرکت در بازار سهام پذیرفته شده و سهام آنها معامله میشود. ارزش تجمیع این چهار شرکت بیش از 37هزار میلیارد تومان است که بااهمیتترین شرکت این گروه «فایرا» با ارزش بیش از 30هزار میلیارد تومان محسوب میشود. نسبت قیمت به سود هر سهم این گروه از بازار سهام 19واحد است که با در نظر گرفتن میانگین این نسبت در کلیت بازار که حدود 10واحد است، میتوان اذعان کرد که سهمهای این گروه سودمحور نبوده و در دسته سهام رشدی جای میگیرند. کمترین نسبت در این گروه به شرکت «فنوال» تعلق دارد که درحال حاضر عدد 9واحد است که موجب میشود در صورت ورود پول به این صنعت شرکت «فنوال» از استقبال بیشتری برخوردار شود.

معضل تامین آلومینا

روند 10ساله تولیدات در آلومینیومسازهای بورسی، وخامت اوضاع در تولیدات آنها را نشان میدهد. میانگین رشد تولید دهه اخیر این صنعت تنها یکدرصد در هر سال بوده؛ بهطوری که از 9درصد در سال 1399 به 2درصد طی 1401 افت کرده است. در بازه فصلی نیز روند کاهشی تولیدات مشاهده میشود؛ بهطوری که میانگین رشد تولیدات آلومینیومسازان بورسی طی 10فصل اخیر صفردرصد به ثبت رسیده است. عمدهترین عامل افت شتاب تولیدات آلومینیومسازان را میتوان کمبود مادهاولیه وارداتی آنها دانست. عمدهترین ماده اولیه مصرفی در ساخت آلومینیوم، پودر آلومیناست که بیشتر از طریق واردات تامین میشود و هزینه گزافی برای شرکتهای آلومینیومساز ایران به دنبال دارد. مجموع مشکلات مربوط به تامین مواداولیه موجب شده است تا شرکتهای آلومینیومساز مواداولیه خود را بهدرستی تامین نکرده یا بعضا برای تهیه آن با هزینه گزافی مواجه شوند که در نتیجه کاهش تولید آنها را به دنبال داشته است. پس از آن دومین ماده اولیه بااهمیت در آلومینیومیها آند است. آلومینیومسازان در تامین این ماده نیز با چالش مواجه هستند که شرکت «فایرا» برای رفع مشکل مربوط به تامین این ماده خط تولید جدیدی را به جهت تامین آند موردنیاز خود راهاندازی کرده است.

جهش 34 درصدی نرخ شمش

به جهت بررسی میزان رشد در نرخ فروش محصولات چهار شرکت بورسی آلومینیومساز، رشد نرخ مهمترین محصول هر شرکت در نظر گرفته شده است. بر این اساس در بازه فصلی، طی بهار 1402 میانگین رشد 27درصدی نسبت به میانگین سال مالی گذشته در محصولات اصلی به وقوع پیوسته است. در مقیاس فصلی بیشترین رشد مربوط به «فایرا» بوده که محصول اصلی خود یعنی شمش خالص را که سهم 94درصدی از درآمد مرداد این شرکت داشته توانسته است طی مدت زمان یادشده 34درصد بیشتر از میانگین سال مالی گذشته به فروش برساند. در بازه ماهانه، طی شهریور 1402 شرکتهای آلومینیومساز بورسی بهطور میانگین رشد 26درصدی در نرخ مهمترین محصول خود نسبت به 1401 را تجربه کردهاند. در این بین بیشترین افزایش نرخ مربوط به شرکت «فالوم» بوده که توانسته است اصلیترین محصول خود یعنی انواع کابل را که سهم 84درصدی در درآمدزایی این شرکت داشته است نسبت به میانگین سال 1401، 45درصد بیشتر به فروش برساند.

عملکرد مطلوب متغیرهای سودآوری

میزان سهحاشیه سود ناخالص، عملیاتی و خالص در گروه آلومینیوم بازار سهام در بازه سالانه نشان میدهد که بهترتیب میانگین 16، 6 و 5درصدی به ثبت رسیده است. با این حال روند آن افزایشی بوده، بهطوری که حاشیه سود ناخالص از 12درصد در سال 1392 به 19درصد طی 12ماه 1401 افزایش یافته و با توجه به میانگین 10ساله میتوان گفت سه حاشیه سود این صنعت با ثبت میانگین 19درصدی در 1401 عملکرد نسبتا خوبی از خود به نمایش گذاشتند. بیشترین میزان سودآوری این صنعت طی سال 1399 رقم خورده که میانگین سه حاشیه سود آنها 25درصد به ثبت رسیده است. در بازه فصلی میانگین حاشیه سودهای ناخالص، عملیاتی و خالص طی 10فصل اخیر بهترتیب 22، 16 و 16درصد به وقوع پیوسته که روند آن افزایشی بوده است. میانگین هر سه حاشیه سود در 10دوره فصلی و سالانه نشان میدهد که شرکت «فنوال» با ثبت میانگین حاشیه سود 17درصدی در بازه سالانه و 31درصدی در بازه فصلی سودآورترین شرکت آلومینیومسازی بوده است. در مقابل، شرکت «فالوم» با ثبت میانگین افزایش سالانه یکدرصدی سهحاشیه سود و رشد 16درصدی در بازه فصلی کمترین میزان سودآوری را در میان گروه آلومینیوم از آن خود کرده است.

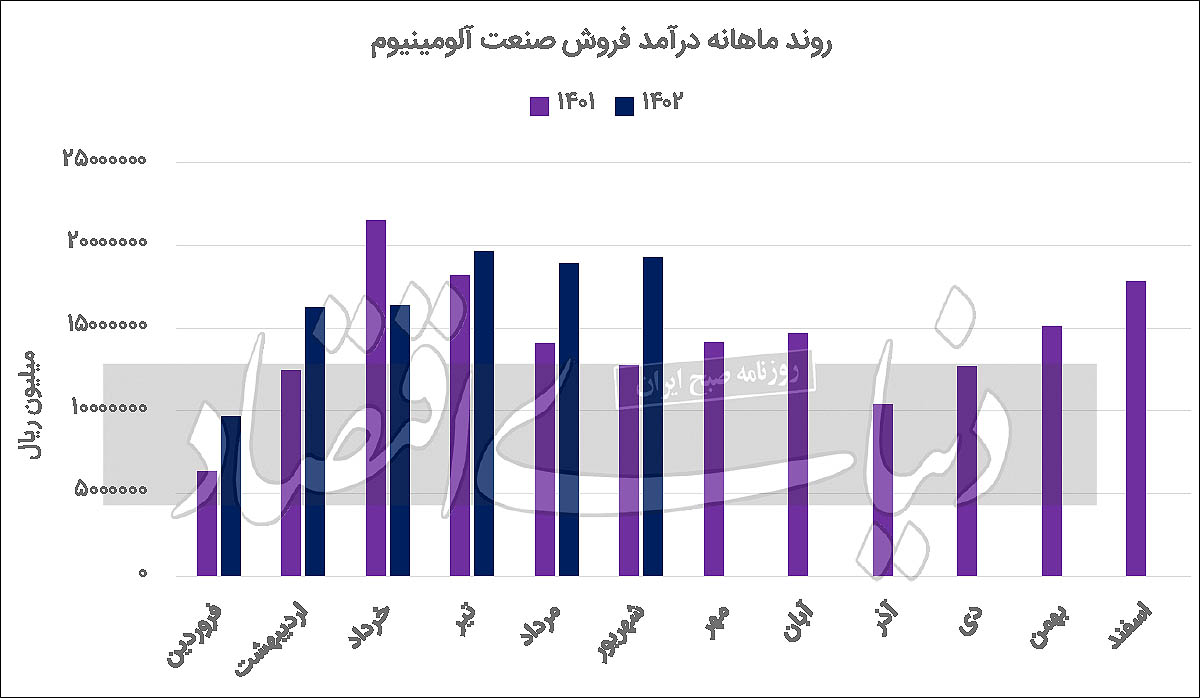

افت مشهود شتاب درآمد آلومینیومیها

ارزیابی روند درآمد عملیاتی سالانه گروه آلومینیوم بازار سهام نشان میدهد که طی 10سال اخیر بهطور میانگین هر سال 38درصد به درآمد فروش این صنعت افزوده شده است. روند رشد درآمد سالانه آنها به اینصورت بوده که در ابتدا شیب افزایشی داشته و از 19درصد در سال 1393 به 86درصد در سال 1397 افزایش یافته؛ اما شیب افزایش از سال 1397 کاهش یافته و این کاهش تا جایی ادامه داشته که در 12ماه 1401، به 40درصد افت پیدا کرده است. افت شتاب درآمدی در بازه فصلی نیز مشاهده میشود؛ بهطوری که طی 10فصل اخیر میانگین رشد تنها 6درصد بوده است. طی بهار 1402 نسبت به مدت مشابه سال قبل جهش 5درصدی در درآمد فروش آلومینیومسازها رقم خورده است. در بخش شرکتها، «فایرا» در بازه فصلی و سالانه بیشترین سهم از درآمد کل صنعت را تشکیل داده و حدود 87درصد از فروش کل صنعت را طی بهار 1402 و سال 1401به خود اختصاص داده است.