«دنیایاقتصاد» بازارها را بررسی میکند

پایان خوش بورس

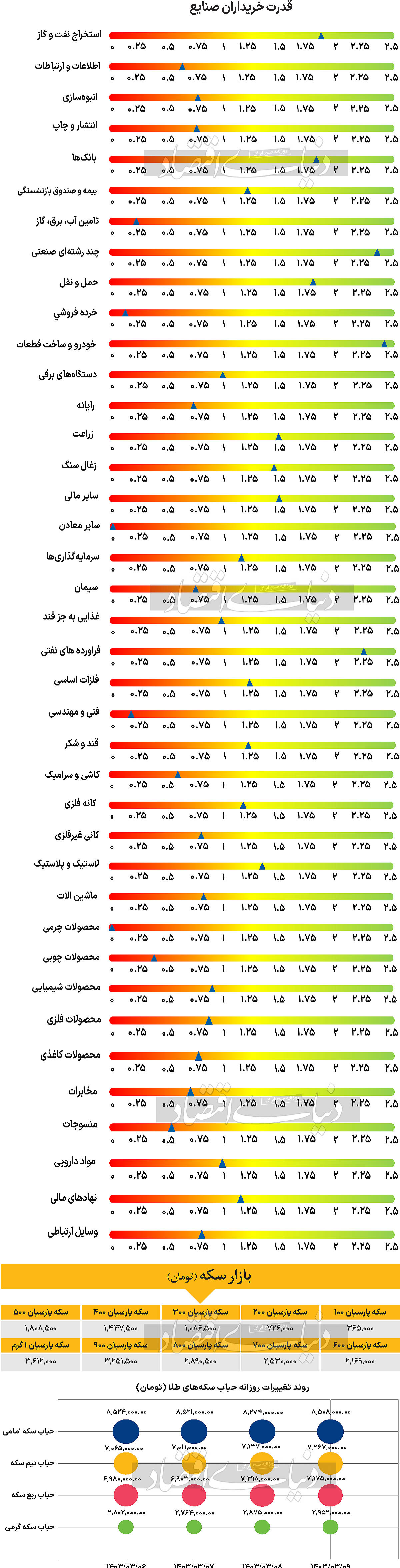

بازار داخلی

نوسانات منفی ارزش معاملات

آخرین روز معاملاتی هفته نیز بازار سهام سبزپوش شد تا دومین روز متوالی رشد شاخصها در روز چهارشنبه رقم بخورد. در این روز شاخص کل بورس اوراق بهادار تهران ۰.۷۸درصد معادل با ۱۶هزار واحد افزایش یافت و در محدوده ۲ میلیون و ۸۶هزار واحد قرار گرفت. این اتفاق در حالی رخ داد که شاخص هموزن نیز رشد ۰.۵۴درصدی را تجربه کرد و در سطح ۶۸۵هزار واحد قرار گرفت. وضعیت در رکن دیگر بازار سهام اما بهتر بود. به طوری که شاخص کل فرابورس ۰.۸۹درصد رشد کرد و با قرار گرفتن در ارتفاع ۲۲هزار و ۶۹۶ واحد به کار خود در این روز پایان داد. در این روز محدودیت دامنه نوسان برای ششمین روز متوالی ادمه پیدا کرد. اگرچه ادعا میشد محدودیت دامنه نوسان برای حفظ منافع سهامداران اعمال شده است، اما به نظر میرسد با طولانی شدن این روند، محدودیت یاد شده در حال اثرگذاری معکوس است و در روزهایی که بورس نوسانات مثبتی را تجربه میکند، مانع جبران ضرر روزهای گذشته سهامداران میشود.

همچنین بررسیهای «دنیایاقتصاد» نشان میدهند که در این روز بورس و فرابورس صرفا از جانب سهامداران حقیقی و از کانال خرید و فروش سهام، شاهد ۶۶ میلیارد تومان ورود پول بودند. این ورود پول حقیقی پس از ۶ روز خروج پول متوالی رخ داده است، اما با توجه به میزان بسیار کم آن، به نظر نمیرسد که این اتفاق حاوی سیگنالی برای بازگشت سهامداران و افزایش جذابیت بازار سهام باشد.

سطح پایین ارزش معاملات خرد نیز خبر از عدمپایداری رشد بورس میدهد. به طوری که ارزش معاملات خرد سهام و حقتقدم نسبت بهروز معاملاتی ماقبل ۴۱درصد کاهش یافت و در محدوده ۱۴۳۶ میلیارد تومان قرار گرفت که عددی ناامیدکننده برای فعالان بورسی است.

اما از سوی دیگر صندوقهای قابل معامله در بازار سهام از لحاظ ورود پول در حال سپری کردن روزهای خوبی هستند. به صورتی که در آخرین روز معاملاتی هفتهETFها ۵۳۹میلیارد تومان ورود پول را تجربه کردند که سبب رقم خوردن ششمین روز متوالی ورود پول شد.

بازار خارجی

جهش دلار با محرک تضعیف حراج اوراق

نفت برنت و WTI در ادامه افزایش روز گذشته بهترتیب با رشد ۰.۶۸ و ۰.۷۴درصد در سطح ۸۴.۷۹ و ۸۰.۴۲دلار بهازای هر بشکه مورد داد و ستد قرار گرفتند. طلا با افت نسبی ۰.۸۶درصدی تا ساعت ۱۶ به وقت تهران به سطح ۲هزار و ۳۴۱دلار بهازای هر اونس رسید. انتشار گزارش CPI استرالیا بالاتر از اجماع در آوریل، به بازار اوراق قرضه استرالیا ضربه وارد کرد و یادآور این شد که بانک مرکزی استرالیا ممکن است، نرخ بهره را افزایش دهد. نرخ بهره بالاتر ممکن است، خبر خوبی برای دلار استرالیا تلقی شود. اینکه آیا بانک مرکزی آمریکا قادر به کاهش نرخ بهره در سالجاری خواهد بود و تاثیر آن بر دلار چه خواهد بود، هنوز مشخص نیست. بازارهای جهانی فارکس نسبتا آرام هستند و دلار اندکی قدرت گرفته است. محرک این قدرت، جهش غافلگیرکننده در روز گذشته در گزارش داده اطمینان مصرفکننده ایالاتمتحده در ماه مه و همچنین افزایش جزئی در بازدهی اوراق قرضه ایالات متحده به دلیل برخی حراجهای ضعیف اوراق خزانه ۲و ۵ساله ایالات متحده بود. شب چهارشنبه حراج ۴۴ میلیارد دلار اوراق خزانه ۷ساله آمریکا رقم میخورد. توانایی دولت ایالات متحده برای تامین مالی بدهی خود با همان قیمت، موضوع داغ بازارهای مالی امسال خواهد بود، اما تاکنون بازدهی بالاتر ایالاتمتحده با دلار قویتر همراه بوده است. تقویم داده چهارشنبه ایالاتمتحده بسیار خلوت است و شامل سخنرانان فدرال رزرو در اواخر چهارشنبه و انتشار کتاب بژ فدرال رزرو قبل از نشست FOMC در ۱۲ ژوئن است. شاخص دلار سهشنبه خود را در ۱۰۴.۴۰ نگه داشت.

با افزایش بازده اوراق قرضه در سراسر جهان کاهش تمایل به داراییهای ریسکی، چهارشنبه به نفع دلار است و این شاخص را در محدوده ۱۰۵-۱۰۴ میتواند به سمت بالا حرکت دهد. نقطه برجسته تقویم منطقه یورو در این هفته، انتشار روز جمعه CPI فلش(اولیه) منطقه یورو برای ماه مه خواهد بود. ورودی دادههای روز جمعه، دادههای CPI چهارشنبه آلمان خواهد بود، که در آن اجماع به دنبال افزایش جزئی به ۲.۴درصد به صورت سالانه از ۲.۲درصد قبل است. این امر بانک مرکزی اروپا را از کاهش نرخ بهره در هفته آینده منصرف نخواهد کرد، اما ممکن است باعث کاهش انتظارات، برای کاهش نرخ بهره بیشتر در سالجاری باشد.