۷فاز رفتاری معاملات ملک در پایتخت بررسی شد؛ معرفی بهترین دوره ۸ سال اخیر

کارنامه بازار مسکن در هفت فاز

موقعیتیاب بازار مسکن

بررسیهای «دنیایاقتصاد» نشان میدهد، الان فاز «پساجهش شکننده» است

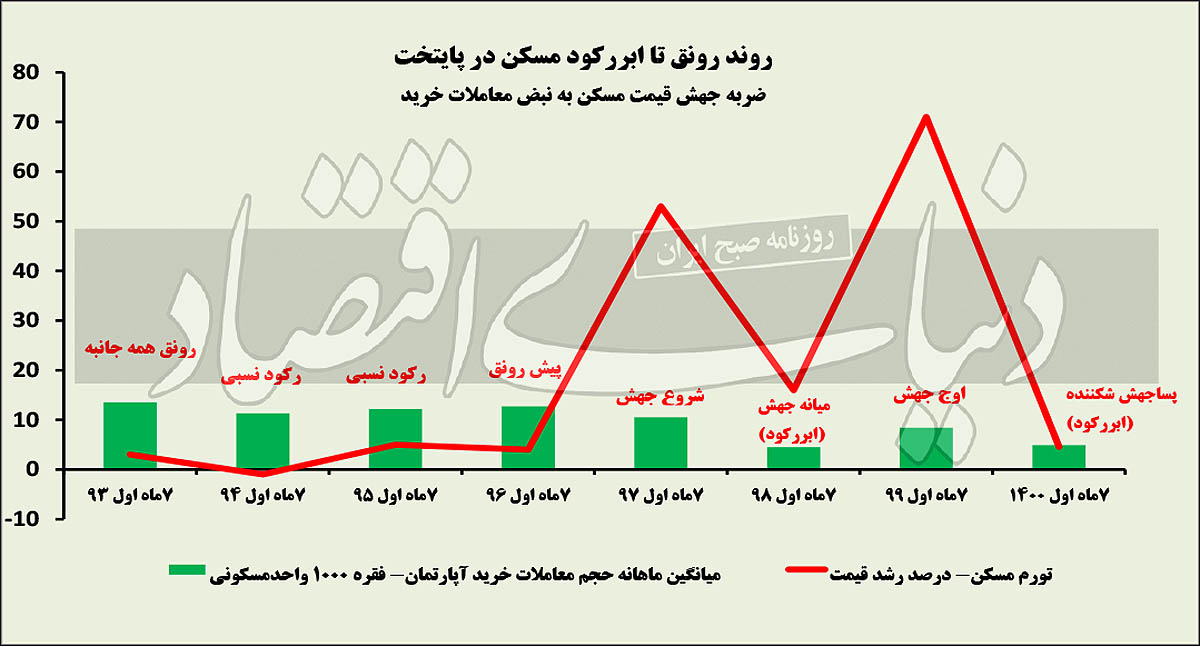

فاز کنونی بازار مسکن شناسایی شد. نوسان تورم مسکن از ابتدای امسال تاکنون از یکسو و رفت و برگشت نبض معاملات مسکن به زیر و روی کف رکود سبب شده بازیگران بازار مسکن در تشخیص فاز کنونی بازار و پیشبینی آینده ناتوان باشند. «دنیایاقتصاد» برای شناسایی فاز کنونی بازار مسکن فازهای رفتاری معاملات ملک در طول دورههای 7 ماهه مشابه طی8 سال اخیر را بررسی کرده است.

به گزارش «دنیایاقتصاد»، در یک نگاه کلی اولین چیزی که درباره وضعیت بازار مسکن 1400 از ابتدای امسال تاکنون قابل ذکر به نظر میرسد این است که امسال میزان تورم مسکن بسیار اندک و حجم معاملات نیز ناچیز است. اما با نگاه دقیقتر به تغییرات تورم مسکن و نبض معاملات در 7ماه نخست امسال (ابتدای فروردین تا انتهای مهرماه) که گزارشهای رسمی آن منتشر شده است، مشخص میشود وضعیت قیمت مسکن در این مدت یک روند ثابت را طی نکرده است؛ به این معنا که در برخی از ماهها روند تغییرات قیمت اسمی مسکن کاهشی بوده اما در برخی ماهها قیمتها با افزایش جزئی همراه بوده یا ثابت مانده است. نکته قابلتوجه این است که این میزان نوسان تورم مسکن در هیچ یک از ماههای سه سال گذشته که بازار مسکن دچار ابررکود بوده، سابقه نداشته است. در سالهای رکودی اخیر عموما هر ماه قیمتها مسیر افزایشی را ادامه میداد و تنها در اواخر سال 99 به دنبال کاهش ریسک متغیر غیراقتصادی ناشی از انتخاب جو بایدن بهعنوان رئیسجمهور آمریکا در انتخابات این کشور توانست روند تورم مسکن را بهطور موقت در همان مقطع دچار سکته کند. اما رویه تغییرات قیمتی در سال 1400 از همان ابتدای سال تاکنون بالا و پایین داشته و یک روند ثابت طی نشده است.

از سوی دیگر طی 7ماه نخست امسال نبض معاملات مسکن نیز مانند نرخ تورم ماهانه در نوسان بوده است؛ کما اینکه حجم معاملات ماهانه مسکن در تهران در برخی از ماههای اخیر به زیر کف رکودی (حداقل معاملات مورد انتظار در شرایط رکود) سقوط کرده و در برخی ماهها با قدری افزایش به بالای کف رکودی رسیده است. این وضعیت قدرت تشخیص فاز بازار مسکن را از بازیگران این بازار سلب کرده است و آنها نمیتوانند به سادگی به این موضوع پی ببرند که اکنون حال و روز بازار مسکن چگونه است و در ماههای آینده تغییرات بازار چه جهتی خواهد داشت. «دنیایاقتصاد» برای پاسخ به این پرسش، نبض معاملات و تغییرات قیمت مسکن در هشت دوره7ماهه از سال 93 را که دادههای مربوط به حجم معاملات ماهانه مسکن به طور رسمی منتشر شده و در دسترس قرار دارد تاکنون بررسی کرده است. نتایج این بررسی به بازیگران مصرفی بازار مسکن کمک میکند بهترین تصمیم را درباره معامله خود اتخاذ کنند و این موضوع میتواند ریسک دلالی را برای بازیگران غیرمصرفی نیز بالا ببرد. به گزارش «دنیایاقتصاد» بازار مسکن در هشت دوره 7ماهه مورد بررسی در فاصله سالهای 93 تا 1400 در مجموع هفت فاز رفتاری مختلف معاملات را تاکنون تجربه کرده است. فاز اول «رونق همهجانبه» بود که در سال 93 در بازار مسکن حاکم بود. در دوره 7ماهه نخست سال 93 میزان تورم مسکن 3درصد و میانگین حجم معاملات ماهانه مسکن 13هزار و 500 فقره بود. در واقع با وجود اینکه در سال 93 دوره جهش قیمت پشت سر گذاشته شده بود، اما معاملات همچنان رونق داشت و از این بابت که هم خریداران مصرفی و هم خریداران سرمایهای در بازار حضور داشتند، میتوان این رونق را «همهجانبه» تلقی کرد. اما فاز رکود نسبی در طول سالهای 94 و 95 در بازار مسکن حاکم شد؛ چنان که در این سالها قیمت به تدریج از حباب تخلیه و اضافه پرشی که در سالهای 92 و 93 رخ داده بود، از طریق کاهش قیمت واقعی مسکن که در نتیجه رشد کمتر قیمت مسکن نسبت به نرخ تورم عمومی محقق میشود، جبران شد. به این ترتیب تورم 7ماهه نخست سال 94 مسکن در تهران منفی یکدرصد بود و این یعنی میانگین قیمت اسمی مسکن در پایان مهر 94 نسبت به ابتدای آن سال، یکدرصد افت کرده بود. همچنین در 7ماه نخست سال 95 که رکود نسبی همچون سال 94 در بازار مسکن حاکم بود، میزان تورم مسکن حدود 5درصد بود. در طول دو سال مذکور با توجه به حاکمیت رکود نسبی در معاملات و کاهش تقاضای خرید مسکن، در مجموع تغییرات قیمت مسکن محدود شد. در این دو سال بهطور میانگین ماهانه 11هزار و 500 فقره معامله در شهر تهران انجام شد که به مراتب از فاز «رونق همهجانبه» درسال 93 کمتر است.

به گزارش «دنیایاقتصاد» سال 96 اوایل دوره پیش رونق معاملات در بازار مسکن تلقی میشود؛ چراکه به تدریج خریداران مسکن به بازار بازگشتند و این نوید پایان رکود و مقدمه رونقی بود که پس از آن اتفاق افتاد. سال 96 را در میاندوره هشتساله مورد بررسی بهطور نسبی میتوان بهترین مقطع بازار مسکن برشمرد؛ چراکه در این زمان خریداران مصرفی توانستند بیشترین مانور را در بازار داشته باشند و همین موضوع سبب شد میانگین حجم معاملات ماهانه در این سال به 12هزار و 500 فقره افزایش یابد. همچنین مقدار تورم مسکن در طول دوره 7ماهه نخست آن سال، 4درصد بود. اگرچه سقف وام مسکن در سال 93 افزایش قابلتوجهی پیدا کرده بود، اما در آن مقطع زمانی چون قیمتها به تازگی دچار جهش شده بود این وام قدرت خرید کافی برای خریداران به همراه نداشت. اما به تدریج با کاسته شدن از قیمت واقعی مسکن و تخلیه حباب، وضعیت بازار بسامان شد و در سال 96 همزمان با فاز پیشرونق بازار، خریداران مصرفی بسیاری توانستند با استفاده از این وام خرید خود را انجام دهند. قدرت خرید این وام در آن مقطع زمانی در تهران 15 و در سایر شهرهای بزرگ کشور 25 مترمربع بود.

چهارمین فاز بازار در طول دوره مورد بررسی، فاز «شروع جهش» بود که در سال 97 در بازار مسکن حاکم شد. به این ترتیب در سال 97 شروع ورود خریداران سرمایهای و سفتهبازان به بازار مسکن و نیز خروج متقاضیان مصرفی خانه از بازار بود. این وضعیت سبب شد از حجم معاملات مسکن کاسته شود؛ بهطوریکه ماهانه بهطور میانگین 10هزار و 600 فقره معامله در طول بازه زمانی مورد بررسی در این سال در تهران انجام شد. اما جهش در این سال متوقف نشد و سال 98 را از این بابت میتوان «میانهجهش» نامید. در سال 98 ابررکود بر معاملات مسکن سایه انداخت که ناشی از تشدید خروج تقاضای مصرفی خرید مسکن و ورود پرحجم سوداگران به این بازار بود؛ موضوعی که سبب شد تورم 7ماهه مسکن در این سال با وجود رکود، نسبتا بالا و حدود 16درصد باشد. این در حالی است که حجم خرید و فروش مسکن در دوره مذکور ماهانه کمتر از کف رکودی و حدود 4هزار و 500 فقره بود که نشان میدهد تقاضای مصرفی مسکن در این سال تقریبا به صفر رسید. سال 99 نیز ابررکود ادامه پیدا کرد و این سال را میتوان «اوج جهش» نامید؛ کمااینکه با تشدید تقاضای سفتهبازی در بازار مسکن، تورم 7ماهه مسکن در هشت سال مورد بررسی در این سال رکورد زد. در 7ماه فروردین تا مهر پارسال تورم مسکن در تهران 71درصد بود. میانگین حجم ماهانه معاملات مسکن در این دوره از سال مذکور نیز 8هزار و 400 فقره بود که نسبت به سال 98 تقریبا دو برابر شده است؛ اما همچنان این حجم متناسب با حداقل معاملات در شرایط رکودی بوده است اما علت افزایش نسبی آن نسبت به مقطع میانه جهش این است که در سال 99 بهدلیل افزایش ریسک متغیر غیراقتصادی یعنی موضوع مذاکرات احیای برجام و رفع تحریمها، انتظارات تورمی در بازار مسکن افزایش یافت و سفتهبازان حاضر در بازار با این انتظارات تورمی دوپینگ کردند. در واقع در سال 99 همچنان معاملهگران اصلی بازار مسکن متقاضیان غیرمصرفی و عمدتا سوداگران بودند؛ اما این تقاضا تحتتاثیر افزایش انتظارات تورمی، در بازار مسکن افزایش یافت و همین موضوع به رشد نسبی معاملات در آن مقطع انجامید.

اما اکنون در سال 1400 فاز بازار مسکن با 6 فازی که پیشتر توصیف شد، تفاوت دارد. بازار مسکن این روزها در فاز «پساجهش شکننده» قرار دارد؛ از این بابت که نه تنها مصرفکنندگان همچنان در حاشیه بازار قرار دارند، بلکه سفتهبازان بازار را ترک کردهاند و حضور تقاضای سرمایهای مسکن نیز به حداقل سالهای اخیر رسیده است. میانگین حجم معاملات مسکن در 7ماه نخست امسال ماهانه 4هزار و 900 فقره بوده که نسبت به سال گذشته تقریبا نصف شده و ناشی از تقابل انتظارات مختلف در بازار مسکن است؛ کمااینکه گروهی انتظارات تورمی بالا دارند و گروهی به آینده بازار مسکن خوشبین و منتظر استقرار ثبات هستند. تورم 7ماهه مسکن از ابتدای امسال تا پایان مهر ماه نیز 6/ 4درصد بوده که نمودی از حاکمیت فاز پساجهش است. اما شرایط پساجهش فعلی از این بابت شکننده تلقی میشود که تورم مسکن در ماههای مختلف گاهی مثبت، گاهی منفی و گاهی نزدیک صفر است و از طرفی حجم معاملات نیز مدام بین زیر و روی کف رکود در رفت و برگشت است. از این بابت شکل پساجهش کنونی با پساجهش سال 93 متفاوت است؛ چراکه روند ثابتی در بازار حاکم نیست.

با این وصف فاز آتی بازار مسکن در ماههای پیشرو را وضعیت متغیر غیراقتصادی یعنی مذاکرات وین در ماه جاری تعیین میکند. در صورتی که مذاکرات به نحوی پیش برود که از انتظارات کاهشی بر انتظارات تورمی بالا در بازار مسکن غلبه پیدا کند، شرایط بازار مسکن از این پس توام با رکود نسبی خواهد بود و وضعیتی مشابه سالهای 94 و 95 در بازار حاکم میشود. به این ترتیب کاهش معاملات در این سالها به افت تدریجی قیمت میانجامد. اما اگر بازار مسکن همچنان در وضعیت برزخ باقی بماند، فاز پساجهش شکننده میتواند ادامه پیدا کند.