وال استریت ژورنال تحلیل کرد

پایان عصر بهره پایین

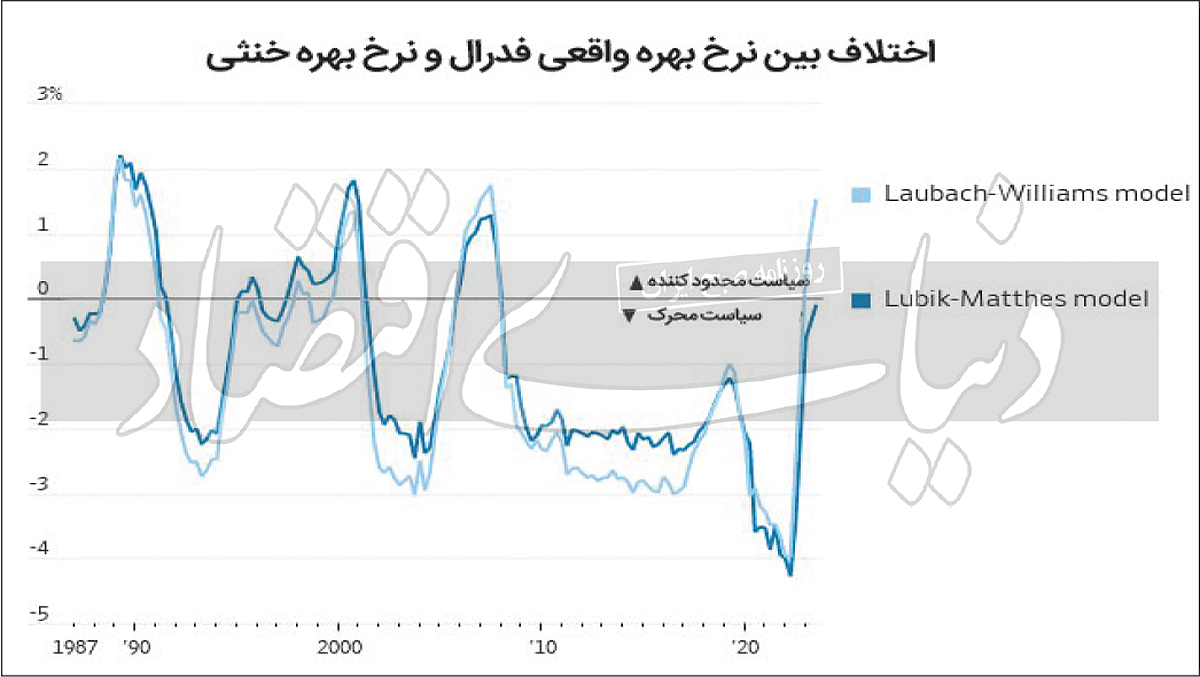

براساس گزارشی از والاستریتژورنال، در حدود یک قرن پیش، کنوت ویکسل، اقتصاددان برجسته سوئدی مکتب اقتصادی استکهلم، از نرخ بهره خنثی نام برد. این اقتصاددان معتقد بود که خنثی بودن اقتصاد را نمیتوان به صورت مستقیم مشاهده کرد بلکه آن را میتوان از رفتار اقتصادی استنباط کرد. اگر استقراض و مخارج بالا باشد و فشار تورمی در حال افزایش باشد، نرخ بهره خنثی بالاتر از نرخ بهره فعلی است و اگر استقراض و مخارج پایین باشد و تورم در حال کاهش باشد، نرخ بهره خنثی باید پایینتر از نرخ بهره فعلی قرار گیرد.

بحث پیرامون نرخ بهره خنثی تاکنون مهم نبوده است، اما از اوایل 2022، تورم فزاینده سبب شد فدرال رزرو نرخهای بهره را به بالاتر از نرخ بهره خنثی افزایش دهد. با توجه به روند کاهشی تورم و ثابت ماندن فعالیتها، برآوردها در مورد نرخ بهره خنثی میتواند در ماههای آینده اهمیت بیشتری پیدا کند. اگر نرخ بهره خنثی بالا رفته باشد، ممکن است افزایش نرخهای بهره کوتاهمدت ضروری باشد یا این امر، کاهش نرخ بهره را با توجه به کاهش تورم به تاخیر بیندازد. همچنین میتواند بازده اوراق قرضه بلندمدت را که نرخ وام مسکن و بدهی شرکتها را تعیین میکند، برای یک مدت طولانی بالا نگه دارد.

بر اساس این گزارش، هر سه ماه، مقامات فدرال رزرو پیشبینی میکنند که نرخها در بلندمدت به ثبات برسند، که این پیشبینی در واقع برآورد آنها از نرخ خنثی است. برآورد میانه از 25/ 4درصد در سال 2012 به 5/ 2درصد در 2019 کاهش یافت. پس از کاهش تورم به 2درصد، نرخ بهره خنثی در ژوئن، 5/ 0درصد و برآورد میانه همچنان 5/ 0درصد بوده است. این امر همچنین در پی دنبال کردن مدلی که توسط جان ویلیامز، رئیس فدرال رزرو نیویورک، پیشنهاد شد و تورم خنثی را در 5/ 0درصد قرار میدهد رخ داده است. درحالیکه میانگین تغییر نکرده است، تخمین برخی از مقامات افزایش یافته است. در ماه ژوئن، هفت مورد از 17 برآورد مقامات بالای 5/ 0درصد بوده و تنها سه مورد از برآوردها کمتر از 5/ 0درصد بوده است.

این درحالی است که یک سال قبل، هشت مورد زیر 5/ 0درصد و دو مورد بالاتر از 5/ 0درصد بودند. تحلیلگران با بیان سه دلیل کلی این احتمال را دادهاند که نرخ بهره خنثی ممکن است نسبت به قبل از سال 2020 افزایش یابد. اول اینکه، رشد اقتصادی اکنون بسیار بالاتر از برآوردهای فدرال رزرو در مورد نرخ بلندمدت «بالقوه» آن، یعنی حدود 2درصد است، که نشان میدهد پیشنهاد نرخ بهره در سطح فعلی 25/ 5 و 5/ 5درصد خیلی محدودکننده نیست. تام بارکین، رئیس فدرال رزرو ریچموند، معتقد است اگر با نرخ بهره 25/ 5درصد اقتصاد بالاتر از پتانسیل حرکت کند ممکن است نرخ خنثی بالاتر از آن چیزی باشد که تصور میشود؛ البته هنوز برای نتیجهگیری قطعی در این زمینه خیلی زود است. با این اوصاف، مدلی که توسط فدرال رزرو ریچموند ابداع شد، نرخ بهره خنثی واقعی را در سهماهه اول 2درصد قرار میدهد.

دلیل دوم تحیلگران این است که افزایش کسری بودجه دولت و سرمایهگذاری در انرژی پاک میتواند تقاضا برای پسانداز را افزایش دهد و نرخ بهره خنثی را بالاتر ببرد. براساس تخمین جوزف دیویس، اقتصاددان ارشد جهانی، به دلیل افزایش بدهی، نرخ بهره خنثی احتمالا به 5/ 1درصد افزایش یافته است. لارنس سامرز، وزیر خزانهداری سابق و اقتصاددان برجسته آمریکایی، 10 سال پیش تاکید کرد که رشد آهسته جمعیت، نابرابری و کمبود فرصتهای سرمایهگذاری باعث ایجاد انبوهی از پسانداز خواهد شد که نرخ بهره خنثی را کاهش میدهد. اما او اخیرا اعلام کرده است که نرخ بهره خنثی به دلیل افزایش کسری بودجه و سرمایهگذاری برای گذار به اقتصاد کمکربن افزایش یافته است.

دلیل سوم تحلیلگران این است که بازنشستگان در اقتصادهای صنعتی برای دوران بازنشستگی پسانداز میکردند، اما اکنون ممکن است پسانداز خود را خرج کنند. سرمایهگذاریهای افزایشدهنده بهرهوری مانند هوش مصنوعی میتواند نرخ بهره خنثی را افزایش دهد. سرمایهگذاریهای تجاری نیز امروز سریعتر کاهش مییابد و از اینرو حساسیت کمتری نسبت به هزینههای استقراض دارد، که نرخ بهره خنثی را افزایش میدهد. بحثهای مشابهی در کشورهای دیگر در جریان است. پل بیدری، معاون وقت بانک مرکزی کانادا، بهتازگی اعلام کرده است که احتمال دارد نرخهای بهره در سطحی بالاتر و نه پایینتر از سطح قبل از همهگیری قرار گیرد.

در ماه آوریل، صندوق بینالمللی پول پیشبینی کرد که نرخ بهره خنثی ایالات متحده در دهههای آینده به دلیل پیری جمعیت و رشد بهرهوری پایین، زیر یکدرصد باقی خواهد ماند. جان ویلیامز، در کنفرانس اخیر فدرال رزرو، احتمال وقوع اتفاقات غافلگیرکنندهای را که میتواند باعث افزایش نرخ بهره خنثی شود رد نکرد. او تاکید کرد که پیر شدن نیروی کار جهانی، احتمالا پسانداز را افزایش میدهد و تغییرات تکنولوژی سرمایهبر بودن را کاهش میدهد و در نهایت آن را به سطح پیش از همهگیری یا حتی پایینتر از آن سوق میدهد.

در دسامبر گذشته، او تاکید کرده بود که فدرال رزرو در مورد تنظیم دقیق نرخهای بهره براساس چنین برآوردهایی محتاط خواهد بود، زیرا کاهش تورم، نرخهای واقعی را بسیار بالاتر از نرخ بهره خنثی قرار میدهد. او تاکید میکند که درک دقیقی از اینکه نرخ بهره خنثی و نرخ بهره واقعی چیست وجود ندارد. برخی از اقتصاددانان این تناقض را با تفکیک قائل شدن بین نرخ بهره خنثی کوتاهمدت و بلندمدت برطرف میکنند.

براساس این گزارش، عوامل موقتی از قبیل افزایش پساندازهای دوران همهگیری و کاهش حساسیت به افزایش نرخهای بهره از سوی خانوارها و مشاغلی که با نرخهای بهره پایینتر استقراض کردهاند، میتواند عامل بالا رفتن نرخهای بهره برای کند کردن اقتصاد باشد. اما از آنجایی که پساندازها تمام میشوند و بدهیها باید با نرخهای بالاتر در سالهای آینده تامین مالی شوند، سرعت فعالیتهای اقتصادی کاهش مییابد؛ به همراه نرخ بهره خنثی که کمتر از امروز است.