مرکز پژوهشهای اتاق ایران آثار تحولات منطقه قفقاز بر اقتصاد ایران را بررسی کرد

اثر صفر کریدور زنگزور بر اقتصاد ایران؟

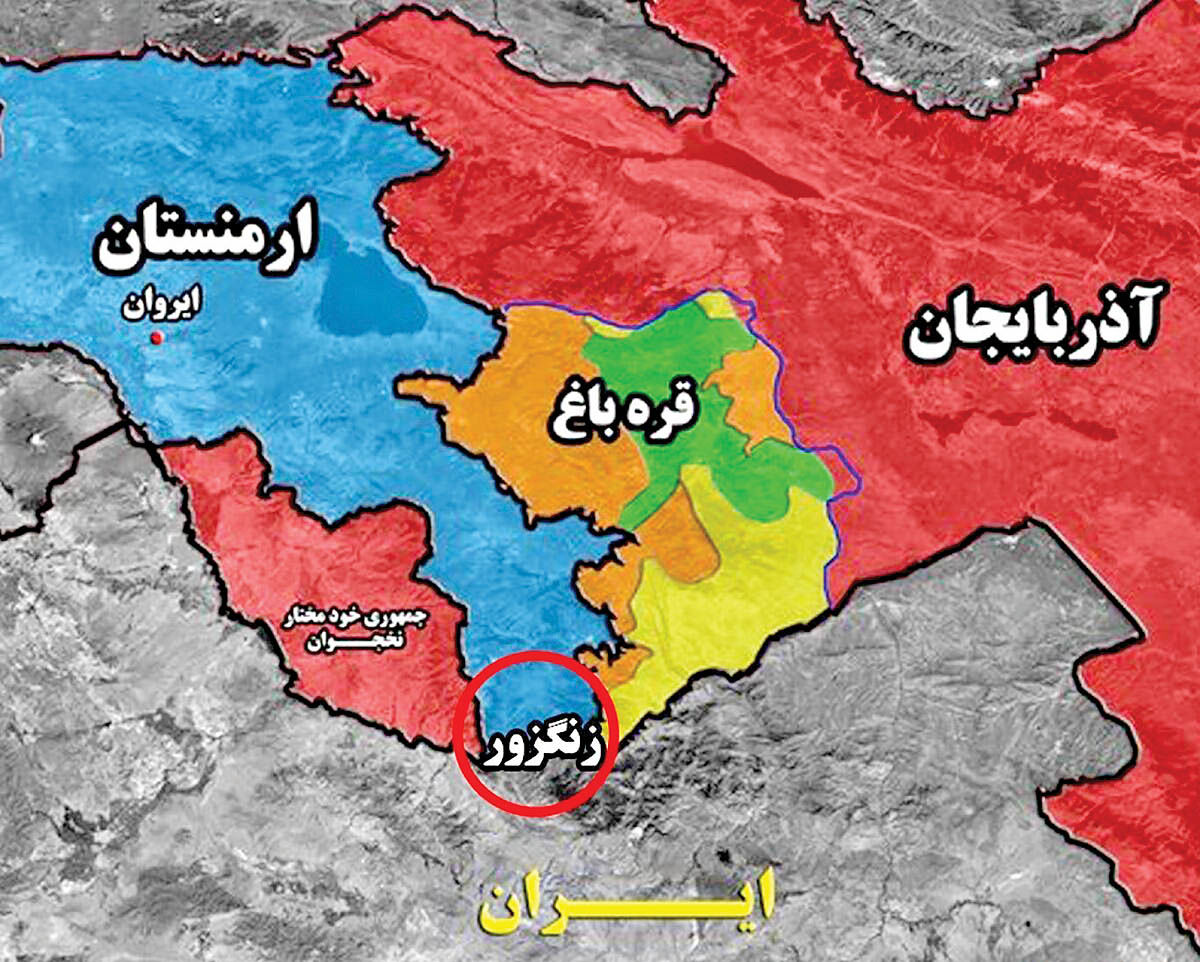

غلبه نگرش امنیتی به کریدور زنگزور سبب مغفولماندن و توجه اندک به ابعاد اقتصادی این گذرگاه شدهاست؛ درحالیکه درک ماهیت کریدور زنگزور و تشخیص و پیشبینی پیامدهای آن برای ایران در گرو نگرش ترکیبی، با درنظرگرفتن توامان ابعاد ژئوپلیتیک و ژئواکونومیک این گذرگاه است.به دلیل اهمیت کریدور زنگزور در وضعیت تجارت و ترانزیت ایران، مرکز پژوهشهای اتاق ایران در یک گزارش پژوهشی، ابعاد اقتصادی تغییرات در منطقه قفقاز را موردبررسی قرارداده و اثرات این تغییرات بر اقتصاد و تجارت ایران را تحلیل کردهاست.بر اساس این گزارش در مورد آثار اقتصادی اتصال جمهوریآذربایجان و نخجوان از طریق کریدور زنگزور بر اقتصاد و تجارت ایران تا حد زیادی بزرگنمایی شدهاست.در حوزه انرژی با توجه به اینکه عمده صادرات نفت ایران از جنوب انجام میشود و احداث کریدور تاثیر عمدهای بر واردات گاز ترکیه از ایران نخواهد داشت، تغییرات عمدهای در ژئواکونومی انرژی اتفاق نخواهد افتاد.از نظر تغییرات در حوزه ترانزیت نیز گزارش نتیجه میگیرد که احداث کریدور تاثیر عمدهای بر وضعیت ایران نخواهد داشت، هرچند این تغییر باعث نزدیکی بیشتر روسیه و ترکیه خواهد شد و جمهوریآذربایجان را در چهار راه ترانزیت شمال-جنوب و شرق-غرب قرار میدهد.بهبود جایگاه ژئوپلیتیکی جمهوریآذربایجان البته ممکن است ایران را به لحاظ امنیتی حساس کند، اما رشد اقتصادی جمهوریآذربایجان میتواند باعث ظهور بازاری بزرگ در مرز شمالی ایران شود که در صورت بهبود روابط ایران و جمهوریآذربایجان میتواند به نفع اقتصاد کشور باشد.واقعیت آن است که اتصال چین به اروپا از مسیر جمهوریآذربایجان صرفه اقتصادی بیشتری برای چین دارد و احتمالا چین هم از راهاندازی این کریدور حمایت خواهد کرد.بهنظر میرسد ایران به دلایلی همچون کاهش جذب سرمایه خارجی و بحرانهای سیاسی نقش کمرنگتری در بازار انرژی و ترانزیت دارد و به همین دلیل تبعات تحولات منطقه قفقاز قابلمقایسه با مشکلات اقتصادی در داخل کشور نیست.

اثر کریدور بر تحولات انرژی

از جمله کلیدیترین اهداف کریدور زنگزور اتصال اروپا به قفقاز، آسیایمرکزی و در نهایت آسیایجنوبی و جنوبشرقی بدون عبور از روسیه است.ضرورت این مساله بهدنبال حمله نظامی روسیه و بحران اوکراین، برای کشورهای اروپایی بیش از همیشه شدهاست.کشورهای منطقه، بهویژه ترکیه و جمهوریآذربایجان بهدنبال بهرهبردن از این فرصت برای تثبیت جایگاه خود در این ارتباط تاریخی هستند، با این حال اهمیت این اتصال محدود به تجارت کالا نیست و ترانزیت انرژی اگر مهمتر از آن نباشد، به همان اندازه برای ترکیه و برای کشورهای اروپایی از اهمیت برخوردار است.

جمهوریآذربایجان و ترکمنستان و در وهله بعدی قزاقستان، مهمترین مبادی صادراتی انرژی در این منطقه هستند.جمهوریآذربایجان در حالحاضر در حال صادرات نفت و گاز به اروپا و ترکیه است و ترکمنستان و قزاقستان عمدتا نفت و گاز خود را به چین صادر میکنند (حدود ۶۰درصد) و مابقی نیز عمدتا بر مبنای سازوکار سوآپ به ایران و روسیه صادر میشود.با توجه به اینکه گذرگاه زنگزور در چشمانداز کوتاهمدت بهدنبال ایجاد خطوط صادراتی انرژی از مبدأ جمهوریآذربایجان بوده و در میانمدت و بلندمدت، سودای اتصال به ترکمنستان از طریق دریای خزر را دارد، بررسی تاثیر این برنامهها بر ژئواکونومی انرژی در ایران اهمیت زیادی دارد.

به لحاظ مقاصد صادراتی، باید در تحلیل شرایط حاضر، نفت را از معادلات انرژی منطقه آسیایمرکزی و قفقاز خارج کرد.تقریبا تمام توان تولیدی و صادراتی ایران در جنوب کشور است و صادرات آن نیز از سواحل جنوبی و با کشتیهای نفتکش صورت میپذیرد.در حوزه صادرات گاز اما شرایط متفاوت است.ایران با خط لوله گازی به تمام همسایگان شمالی و غربی خود متصل است و با آنها مبادلات گازی دارد.در سال۲۰۲۱، تقریبا ۹۷درصد از گاز صادراتی ایران به مقصد ترکیه و عراق بوده که از طریق خط لوله صورت میگرفته است.ایران بر اساس قراردادهای سوآپ گازی به جمهوریآذربایجان و ارمنستان نیز گاز صادر میکند. در سال۲۰۲۲ بر اساس قرارداد با ترکمنستان و جمهوریآذربایجان، ایران برابر با مقدار گازی که از شمالشرقی کشور از ترکمنستان وارد میکند، در مرز شمالغربی خود به جمهوریآذربایجان گاز تحویل میدهد.

این میزان سالانه در حدود ۵۰میلیارد فوتمکعب بود ولی در همین سال، دو کشور توافق کردند تا صادرات ایران به آذربایجان را دوبرابر و سالانه به ۱۰۰میلیارد مترمکعب برسانند.هرچند در مجموع، طی یک دههگذشته میزان صادرات گاز ایران از واردات آن پیشیگرفته و بنابراین، صادرات خالص کشور افزایش پیدا کردهاست، با این حال کماکان مجموع صادرات کشور و اساسا توان صادراتی ایران کسر بسیار کوچکی از تولید آن را تشکیل میدهد.ترکیه را میتوان مهمترین مشتری گاز صادراتی ایران دانست.با وجود مشارکت مستقیم این کشور در زنگزور با تغییر ژئواکونومی انرژی در منطقه، بازار ایران در این کشور را به مخاطره نمیاندازد.

دلیل این امر آن است که ترکیه گزینههای متنوعی برای واردات گاز دارد و حتی در حالحاضر ۲۳.۶میلیارد مترمکعب از روسیه و ۷.۵میلیارد مترمکعب از جمهوریآذربایجان گاز وارد میکند؛ در واقع واردات ۷.۹میلیارد مترمکعبی گاز از ایران، برای ترکیه قابلجایگزینی است.

ترکیه در حال واردات LNG از دیگر کشورهاست و میتواند گاز وارداتی از ایران را با LNG جایگزین کند، بنابراین تغییرات در منطقه قفقاز اثر قابلملاحظهای بر صادرات انرژی ایران نخواهد داشت و کاهش احتمالی صادرات انرژی ایران بیشتر تحتتاثیر فاکتورهای دیگر مانند کاهش سرمایهگذاری و مساله تحریمهاست.

نقش زنگزور در کریدور شمال-جنوب

یکی از مباحثی که در مورد زنگزور مطرح میشود سنجش اهمیت و تاثیر آن بر گذرگاه شمالجنوب است که با توجه به اهمیت استراتژیک این گذرگاه برای ایران، بررسی آن اهمیت دارد.در نگاه نخست، اصولا زنگزور و گذرگاه شمال-جنوب تعارض یا توافقی با یکدیگر ندارند، چراکه گذرگاه شمال-جنوب یک مسیر ترانزیتی شمالی-جنوبی معطوف به اتصال هند به روسیه است، درحالیکه زنگزور یک گذرگاه شرقی-غربی با هدف اتصال ترکیه به قفقاز و سپس آسیایمرکزی و در یک تصویر بزرگتر، اروپا به چین از طریق ادغام در مسیر میانی کمربند و راه است، با این حال چند نکته در مورد تاثیری که زنگزور میتواند بر شمال-جنوب داشتهباشد، قابل طرح است.این نکات از منظر رویکرد و نقش بازیگران اصلی گذرگاه شمال-جنوب باید موردتوجه قرار بگیرد. نخست اینکه به رسمیت شناختن گذرگاه زنگزور یکی از نکات کلیدی در روابط مثبت میان ایران و جمهوریآذربایجان خواهد بود و این امر، با توجه به آنکه گذرگاه شمال-جنوب که ایران آن را دارای اهمیت استراتژیک برای منافع خود میداند، در گرو همکاری آذربایجان خواهد بود؛ هرچند ضرورتا سرنوشت این دو گذرگاه به یکدیگر پیوند نخورده است.گذرگاه شمال-جنوب شامل سه مسیر شرقی، میانی و غربی است که مسیر غربی آن از جمهوریآذربایجان عبور میکند؛ در واقع مسیر غربی این گذرگاه، نسبت به دو مسیر دیگر از ترجیحات بیشتری برخوردار بوده و نزدیکترین مسیر نیز به بهرهبرداری کامل است.دوم و از منظر روسیه بهعنوان بازیگر اصلی گذرگاه شمالجنوب، زنگزور برخلاف آنچه بهنظر میرسد منافعی برای مسکو بههمراه دارد.

یکی از مزایای گذرگاه زنگزور برای روسیه این است که برای نخستینبار در طول تاریخ توسط راهآهن به ترکیه متصل میشود و این امر، به لحاظ استراتژیک و اقتصادی برای مسکو ارزش بالایی دارد.ارزش این مساله با توجه به بحران اوکراین و مسدودشدن تماسهای روسیه با اروپا و آمریکا به واسطه تحریمهای بیسابقه، بیش از پیش است.

مسکو هم به لحاظ مسیرهای دسترسی و هم به لحاظ شرکای اقتصادی و بهویژه مالی، بهره زیادی از دوستی ترکیه خواهد برد.گذرگاه زنگزور نهتنها یک مسیر زمینی میان دو کشور ایجاد خواهد کرد، بلکه همکاری پوتین برای پیشبرد پروژه، نظر مساعد آنکارا را نیز بهسوی کرملین جلب خواهد کرد.علاوهبر این، گذرگاه زنگزور دسترسی ریلی روسیه به ارمنستان را بدون عبور از گرجستان و از طریق خاک جمهوریآذربایجان تامین میکند؛ امری که برای مسکو و ایروان مهم و تاثیرگذار است.

در نهایت، یک ملاحظه ژئواستراتژیک در مورد ارتباط میان گذرگاه زنگزور و شمال- جنوب قابلطرح است و آن اینکه که در صورت اجراییشدن هر دو گذرگاه، جمهوریآذربایجان به چهارراه ارتباطی میان دو مسیر عبوری شمالی-جنوبی و شرقی-غربی تبدیل خواهد شد.

این امر، به این همسایه شمالی ایران که در وضعیت حاضر به دلیل روابط نزدیک با رژیم اسرائیل مورد سوءظن تهران است، وزن ژئوپلیتیکی بالایی میبخشد.

هرچند دولت سیزدهم توسعه روابط اقتصادی با همسایگان را در اولویت سیاست خارجی خود قرار دادهاست و یک محیط پویای اقتصادی در منطقه، در نهایت منافع مشترک همه همسایگان را تامین خواهد کرد، با این حال غرب آسیا صحنه رقابتهای امنیتی مهمی نیز هست.

تاثیر اقتصادی ناچیز

با توجه به مواردی که موردتحلیل قرارگرفت، در بخش تاثیر گذرگاه زنگزور برجایگاه ایران در ژئوپلیتیک انرژی منطقه، میتوان به این نتیجه رسیدکه در کوتاهمدت و احتمالا در میانمدت، گذرگاه زنگزور تاثیر محدودی برجایگاه ایران در ژئواکونومی انرژی خواهد داشت.این امر بیش از هرچیز ناشی از محدودیتهای تولید و صادرات گاز طبیعی در ایران و تنوع عرضهکنندگان انرژی و مسیرهای انتقال در شرایط موجود است.از یکسو ساختار درهم تنیده و پیچیده سیاستگذاری انرژی در کشور هم در حوزه مصرف خانگی و هم حوزه مصرف تجاری در کنار وضعیت تحریم و محدودیتهای سرمایهای و فناورانه توسعه استخراج گاز طبیعی در کشور شرایط را بهگونهای رقمزده است که ایران بیش از ۹۰درصد از تولید خود را صرف مصرف داخلی میکند و این میزان رو به افزایش هم است.

در نهایت میتوان گفت، بنا بر شرایط سیاسی موجود و نیز روندهای کلان سیاستهای امنیت انرژی در اتحادیه اروپا، ایران حتی بر فرض تولید مازاد بر مصرف نیز تقریبا هیچگونه شانسی برای صادرات گاز به کشورهای اروپایی از طریق خط لوله ندارد.صادرات به ترکیه نیز که در سوی دیگر طرح گذرگاه زنگزور قرار میگیرد با پیچیدگیهای بسیاری روبهرو است و دسترسی ترکیه به دریا برای واردات گاز LNG، وضعیت قرارداد موجود صادرات گاز ایران به ترکیه و سیاستهای امنیت انرژی این کشور موجبشدهاست تا این بزرگترین مشتری گازی ایران حتی در وضعیت موجود نیز ضرورت چندانی برای تداوم وابستگی به گاز ایران نداشتهباشد.ترکیه در وضعیت حاضر هم کمابیش به همان مقدار که از ایران گاز وارد میکند، از جمهوریآذربایجان نیز با قیمت پایینتری خریداری میکند و میتواند با حفظ زیرساختهای موجود انتقال انرژی منطقه نیز واردات از ایران را با گاز جمهوریآذربایجان و گاز مایع آمریکا یا قطر جایگزین کند.ظرفیت خطوط انتقال گاز کریدور جنوبی SGC و خط لوله ترانس آدریاتیک (TAP) این امکان را به ترکیه و به آذربایجان میدهد.در سوی دیگر نیز نه جمهوری آذربایجان و نه ترکمنستان که در طرح بلندمدت و جاهطلبانه زنگزور قرار است به شبکه انتقال انرژی منطقه متصل شوند، توان تولید بالایی برای پاسخگویی به نیاز مشتریان جدید، بهگونهای که شرایط ژئواکونومی انرژی را بهصورت شگرفی برای ایران دشوار کند، ندارند.جمهوریآذربایجان در تامین زیرساختهای لازم برای دوبرابرکردن صادرات خود به اروپا تا ۲۰۲۷ نیز مشکل دارد و احتمال زیادی وجود دارد که قادر بهعملیاتیکردن آن نباشد، ترکمنستان نیز حتی برای تامین گاز چین در زمستان با دشواریهایی روبهرو است و در هر حال، اگر هم مازاد قابلتوجهی برای صادرات داشتهباشد، سوآپ با ایران برای آن سادهتر و در دسترستر است.