«دنیایاقتصاد» بازارها را بررسی میکند

بورس در حصار اخبار سیاسی

بازار داخلی

افزایش احتیاط معاملهگران

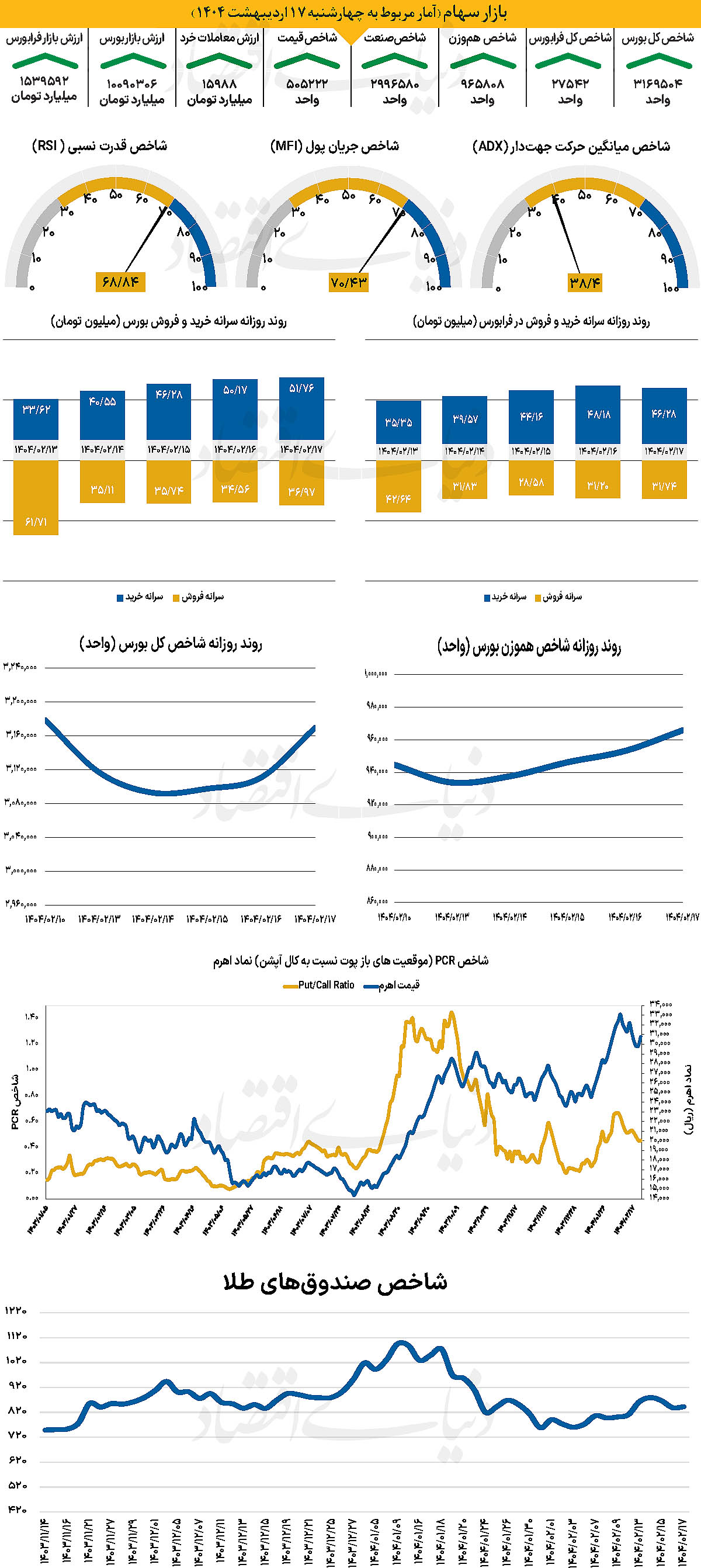

در آخرین روز معاملاتی هفته گذشته، شاخص کل بورس بیش از 9هزار واحد (نسبت به 10 اردیبهشت) کاهش یافت. در مجموع میتوان گفت شاخص کل، هفته را در کانال 3میلیون و 178هزار واحدی آغاز کرد و تا مرز 3میلیون و 92هزار واحدی عقبنشینی کرد؛ اما پس از آن و در روز دوشنبه روند صعودی خود را آغاز کرد و در محدوده ۳ میلیون و ۱۶۹ هزار واحد، به کار خود در هفته معاملاتی گذشته پایان داد. از دیگرسو شاخص کل هموزن که با آغاز هفته تا کانال 933هزار واحدی عقبنشینی کرده بود، از نیمه کانال 900هزار واحدی نیز عبور کرد و موفق به دستیابی به کانال 965هزار واحدی شد. پارامتر یاد شده در خلال هفته گذشته 4 روز سبزپوشی را به ثبت رساند که بیانگر وضعیت مناسب فضای عمومی بازار سرمایه است.

از دیگر سو با پایان چهارشنبه، شاخص کل فرابورس در 27هزار و 542 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به طور میانگین 14548 میلیارد تومان بوده است که کاهش 17درصدی را نسبت به مدت مشابه قبل از آن نشان میدهد. از دیگرسو در خلال آخرین روز معاملاتی هفته گذشته 1804 میلیارد پول حقیقی وارد چرخه معاملات شد اما نتوانست خروج پول سنگین ابتدای هفته را جبران کند و خالص خروج هفتگی پول به 2159 میلیارد تومان رسید.

هفتهای که گذشت، بازار سرمایه در فضایی ملتهب اما امیدوار پیش رفت. جریان پولی جدیدی در حال شکلگیری است که نسبت به گذشته با دقت و احتیاط بیشتری حرکت میکند. این تغییر رفتار میتواند نشانهای از ایجاد فضایی مبهم در فضای عمومی بازار سرمایه باشد، اما نباید فراموش کرد که ریشه بسیاری از این تحرکات در تحولات سیاسی و اخبار مرتبط با مذاکرات است. به عقیده کارشناسان بازار بهطور کامل در موج اخبار سیاست حرکت میکند و همین وابستگی موجب میشود هر خبر مثبت یا منفی، اثری عمیق و گاه ناگهانی بر روند معاملات داشته باشد.

روند هفته گذشته نشان داد که اگرچه ریسکهای شدید سیاسی کمی کاهش یافتهاند، اما اثرگذاری اخبار مثبت محدود و موقتی شده و بازار برای حرکت معنادار به اتفاقات خاصتری نیاز دارد. در مقابل، هر خبر منفی میتواند باعث رفتارهای هیجانی و چکشی شود. در چنین فضایی سیاستگذار بازار باید سعی در عمیقتر شدن بازار از یکسو و جلوگیری از تکانههای احساسی داشته باشد. تا کمی از فضای مبهم پیش روی فعالان بازار کاسته شود.

بازار خارجی

سخنان اعضای فدرال مورد توجه بازار

در تقویم اقتصادی آمریکا برای روز جمعه تنها تراز بودجه فدرال در ماه آوریل به چشم میخورد، اما چند سخنرانی از اعضای فدرال رزرو نیز در دستور کار است. دو عضو با گرایشهای انبساطی (داویش)، «مایکل بار» و «کریستوفر والر»، در روز جمعه سخنرانی کردند. والر اخیرا تاکید کرده که تورم ناشی از تعرفهها موقتی است و جالب خواهد بود که مشخص شود آیا اعضای بیطرفتر نیز این دیدگاه را تایید میکنند یا نه. هیچیک از اعضای انقباضی در روز جمعه سخنرانی نکردند و در کل، پیامها ممکن است تا حدی به سمت سیاستهای انبساطی متمایل باشند.

با وجود اینکه فدرال رزرو در نشست این هفته هیچ نشانهای از تمایل به کاهش نرخ بهره از خود نشان نداد، اما همچنان احتمال میرود که رویکرد فعلی جروم پاول، رئیس این نهاد، بیش از حد محتاطانه باشد. برخی تحلیلگران معتقدند این موضع محتاطانه میتواند تلاشی برای اثبات استقلال بانک مرکزی در برابر فشارهای سیاسی، بهویژه درخواستهای دونالد ترامپ برای کاهش نرخ بهره باشد. با این حال، برخی اعضای فدرال رزرو ممکن است آمادگی بیشتری برای کاهش نرخها داشته باشند تا از بازتعریف مجدد سیاستهای پولی انقباضی در بازارهای مالی آمریکا جلوگیری کنند.

این در حالی است که بازارها همچنان کاهش تدریجی نرخ بهره را محتمل میدانند و در حال حاضر، پیشبینیها از انتظار کاهش نرخ بهره تا پایان سال حکایت دارند. نخستین کاهش احتمالی نیز برای ماه سپتامبر برآورد شده است. این گمانهزنیها نشاندهنده شکاف میان انتظارات بازار و سیاست رسمی فدرال رزرو است. در هر صورت، تحولات تجاری آمریکا همچنان محرک اصلی برای دلار باقی خواهد ماند، و برای تثبیت حرکت صعودی دلار، جریان مداوم اخبار مثبت تجاری – بهویژه با چین – مورد نیاز است. در هفته جاری، بیشتر تاثیرات مثبت ناشی از بهبود جو حاکم بر تجارت جهانی احتمالا در قیمت دلار منعکس شدهاند، تقویم اقتصادی منطقه یورو در روز جمعه تقریبا خالی است.