«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر رشد

بازار داخلی

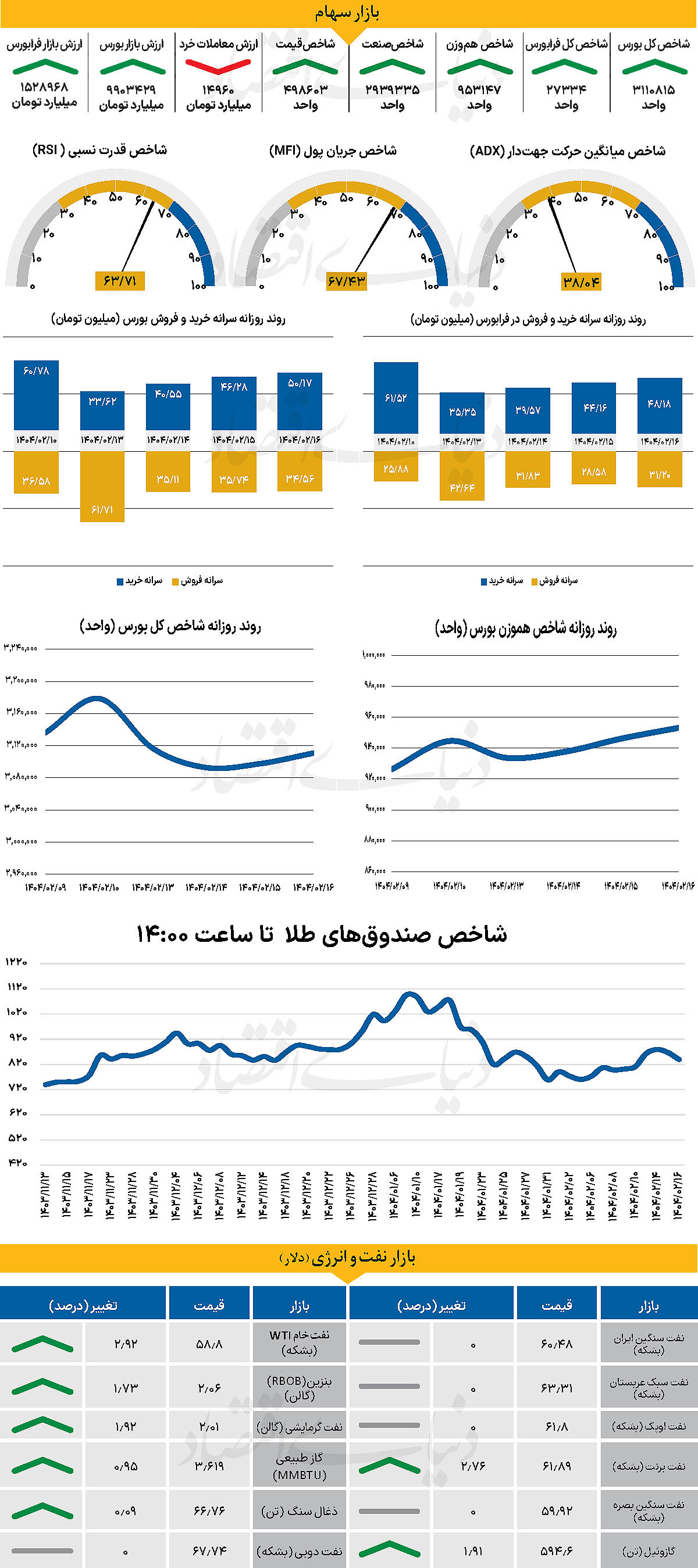

شاخص کل بر فراز پله 3.1 میلیونی

پس از رشد خفیف 4 هزار واحدی شاخص کل در روز دوشنبه، شاخص کل بورس در خلال روز گذشته با رشد بیش از 13 هزار واحدی وارد کانال 3 میلیون و 100هزار واحدی شد و تا مرز 3 میلیون و 110 هزار و 815 واحدی پیشروی کرد. از دیگرسو شاخص کل هموزن همسو با شاخص کل حرکت کرد و با ثبت سومین روز متوالی مثبت؛ تا پایان روز معاملاتی سهشنبه با رشد 0.74 درصدی به 953 هزار و 147 واحد رسید. از دیگر سو شاخص کل فرابورس نیز همسو با سایر نماگرهای اصلی بازار در محدوده سبز حرکت کرد و با افزایش 135 واحدی در 27 هزار و 334واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 14960 میلیارد تومان بوده است که کاهش 5درصدی را نسبت به روز قبل از آن نشان میدهد. از دیگرسو در خلال روز گذشته تنها 827میلیارد پول حقیقی به چرخه معاملات وارد شد و خالص خروج پول حقیقی از بازار به 3963میلیارد تومان رسید.

معاملات روز سهشنبه بازار سهام تحت تاثیر همزمان عوامل سیاسی و متغیرهای اقتصادی، با روندی مثبت دنبال شد. در میان مولفههای اثرگذار، انتشار خبرهایی درباره احتمال ازسرگیری مذاکرات هستهای موجب تعدیل فضای انتظاری بازار و تقویت نگاهها نسبت به کاهش ریسکهای ژئوپلیتیک شد؛ عاملی که در افزایش تقاضا برای سهام نقش موثری ایفا کرد. در همین حال، رشد شاخص هموزن به میزان بیش از شاخص کل نشان داد که حرکت صعودی بازار محدود به چند نماد بزرگ نبوده و بخش قابلتوجهی از نمادهای کوچک و متوسط نیز در مدار مثبت قرار گرفتهاند.

بررسیها حاکی از آن است که در کنار رشد نماگرهای اصلی، ورود خالص پول حقیقی، کم شدن نوسانات ارزش معاملات خرد و تشکیل صفهای خرید در بسیاری از نمادها از دیگر نشانههای بهبود نسبی وضعیت معاملات روز گذشته بود. با این حال، بازار سهام همچنان با برخی موانع مهم مواجه است. ابهام در سیاستهای پولی و مالی و نبود شفافیت در جهتگیریهای کلان اقتصادی از جمله متغیرهایی هستند که میتوانند مانع تثبیت جریان فعلی شوند. از دیگرسو روز گذشته شصت و ششمین روز از خالی شدن مسند سکانداری وزارت اقتصاد است.

این وقفه طولانی باعث شده پیشبینیپذیری اقتصاد ایران برای فعالان با پیچیدگی بیشتری همراه شود. در مجموع، تحولات روز گذشته در شرایطی رخ داد که بازار در روزهای اخیر نوسانات قابلتوجهی را تجربه کرده و هرگونه پایداری در روند صعودی مستلزم کاهش ریسکهای غیراقتصادی و ارسال سیگنالهای روشن از سوی سیاستگذاران ارزی و پولی است. به عقیده کارشناسان، خروج پول حقیقی که در روز ابتدایی هفته اتفاق افتاد همچنان بیانگر اعتماد پایین سرمایهگذاران به سازوکارهای بازار سرمایه است.

بازار خارجی

تداوم صعود طلای جهانی

سیاستهای تعرفهای ترامپ در راستای حمایت از تولیدات آمریکایی در کوتاه مدت شاید بتواند منجر به بهبود سیاستهای اشتغال بشود؛ اما تداوم آن در بلندمدت مورد تردید جدی قرار دارد. به نظر میرسد که مهمترین عامل نوسان رو به پایین طلای جهانی در هفته گذشته، انتشار آمار بهتر از انتظارات مربوط به اشتغال غیرکشاورزی در آمریکا بود. در حالی که هفته گذشته تمرکز بر دادههای اشتغال بود، در هفته پیش رو تمام تمرکز بازارها بر فدرال رزرو خواهد بود. در جلسه کمیته بازار آزاد فدرال رزرو (FOMC)، تصمیمگیری درباره نرخ بهره و نشست خبری برای روز چهارشنبه برنامهریزی شده است.

در حالی که بازارها انتظار دارند نرخ بهره بدون تغییر باقی بماند، همه نگاهها و گوشها به سخنان رئیس فدرال رزرو، جروم پاول، و پرسشوپاسخهای او با خبرنگاران پس از اظهارات مهم در اوایل آوریل معطوف خواهد بود. نگرانیهای فزاینده درباره رکود اقتصادی در آمریکا که معمولا در ابتدا برای طلا منفی تلقی میشود و همچنین احتمال کاهش تنشهای تعرفهای میان آمریکا و چین، ممکن است در کوتاهمدت تقاضا برای طلا را کاهش دهد. به نظر میرسد احتمال کاهش بیشتر وجود دارد.

اما در مقابل باید در نظر داشت که عقبنشینی اخیر قیمت بیش از حد بوده و دادههای اقتصادی ضعیف آمریکا در هفته گذشته بهاندازهای هست که جروم پاول، رئیس فدرال رزرو، را در جلسه هفته آینده FOMC نگران کند. بنابراین، طلا میتواند از این منظر اندکی افزایش یابد. طلا روز پنجشنبه بالای ۳۲۰۰ دلار باقی ماند و پیش از پایان هفته معاملاتی با قدرت بیشتری معامله شد و تقریبا به ۳۲۷۰ دلار رسید. در روز معاملاتی سهشنبه هر اونس طلای جهانی همچون اولین روز معاملاتی هفته با افزایش همراه شد. طلای جهانی توانست طی روز معاملاتی گذشته از سطح 3هزار و 300دلار عبور کند و به قیمت 3هزار و 370دلار به ازای هر اونس افزایش یابد.