«دنیای اقتصاد» عملکرد شرکتهای گروه حملونقل ریلی را بررسی کرد

ریلیها در مسیر افزایش درآمد

سال 1227 آغاز مسیر راهآهن در ایران است که در این سال با تاسیس خطآهن رشت-بندرانزلی، ایران در مسیر استفاده از راهآهن قرار گرفت. این خط تا نخستین سالهای قرن 14 شمسی همچنان قابل استفاده بود. در نخستین روزهای پاییز سال 1306 کلنگ تاسیس راهآهن سراسری ایران بر زمین خورد تا فصل جدیدی از پیشرفت صنعت ریلی در ایران آغاز شود. این روند تا جایی ادامه یافت که در پایان سال 1401 و به بیان دیگر پس از حدود یکقرن، به بیش از 15هزار کیلومتر خط استاندارد ریلی رسیده است.

این گروه در پایان اسفندماه سال گذشته کمی بیش از 10همت درآمد را به ثبت رسانده است. با در نظر گرفتن حدود 8همت مجموع هزینه برای بازیگران این گروه، میتوان آن را در دسته دارای بیشترین حاشیه سود عملیاتی در بازار سرمایه ایران قرار داد. این گروه در بازههای هفتگی و سالانه به ترتیب منفی2 و منفی11واحد بازدهی را به ثبت رسانده است که ارزندگی آن را با خطر مواجه میکند.

با استناد به آمار منتشرشده از سوی شرکت راهآهن جمهوری اسلامی ایران با نام مقایسه برخی از شاخصهای مهم حملونقل ریلی ایران و چند کشور جهان میتوان گفت، هرچند وضعیت ایران در شاخصهای متوسط سیربار (نسبت تن کیلومتر بار به تناژ بارگیریشده) و متوسط سیر مسافر (نسبت کیلومتر به مسافر جابهجاشده) نسبتا مطلوب است، اما در شاخصهای نسبت طول خطوط اصلی به مساحت کشور و نسبت طول خطوط اصلی به جمعیت کشور وضعیت مساعدی ندارد. به عقیده برخی کارشناسان، صنعت راهآهن ایران نیازمند سرمایهگذاری در بخش زیرساختهاست. اختلاف شاخص نسبت طول خطوط اصلی به مساحت کشور نسبت به میانگین جهانی آژیر هشدار را به صدا درآورده است. پیشبینی میشود که این گروه طی سالجاری از رکورد تاریخی خود در بخش درآمدها عبور کند و به سطوح بالاتر درآمدی برسد.

11 لکوموتیو ایرانی

در گروه حملونقل، 11نماد متعلق به شرکتهای راهآهن فعالیت میکنند. «حآسا»، «حشکوه»، «حگهر»، «حپارسا»، «حریل»، «حپرتو»، «حگردش»، «حآفرین»، «حسیر»، «توریل» و «ریلپرداز» بازیگران بورسی این گروه هستند که در تالار شیشهای پذیرش شدهاند. در ادامه به بررسی این نمادها میپردازیم.

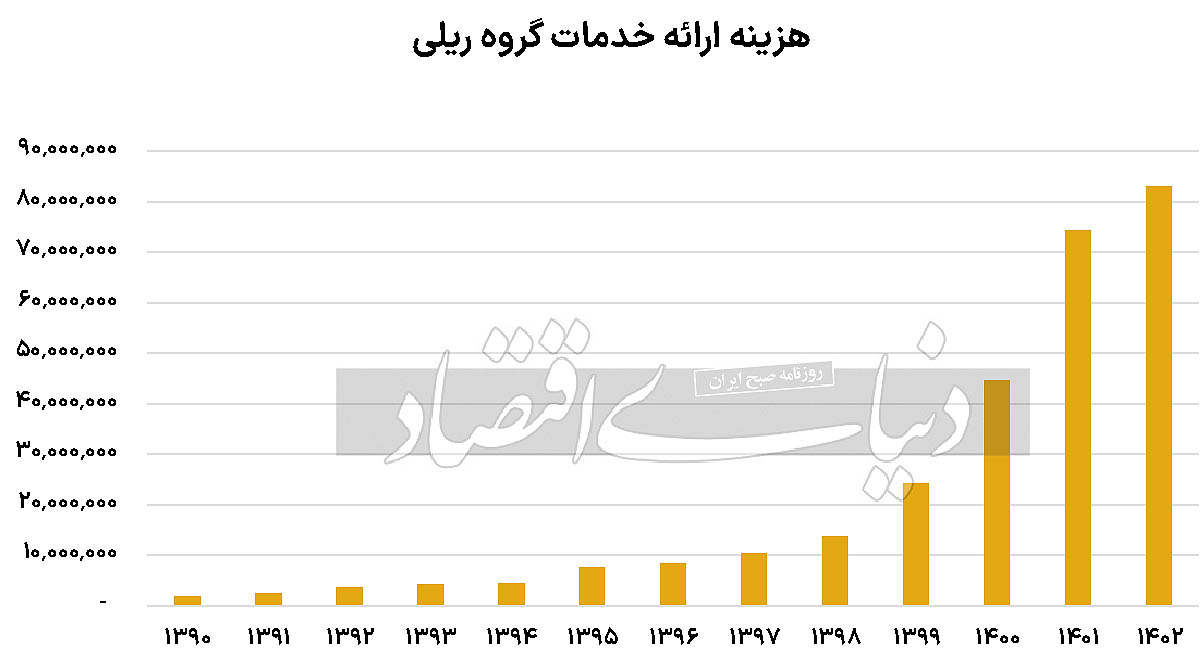

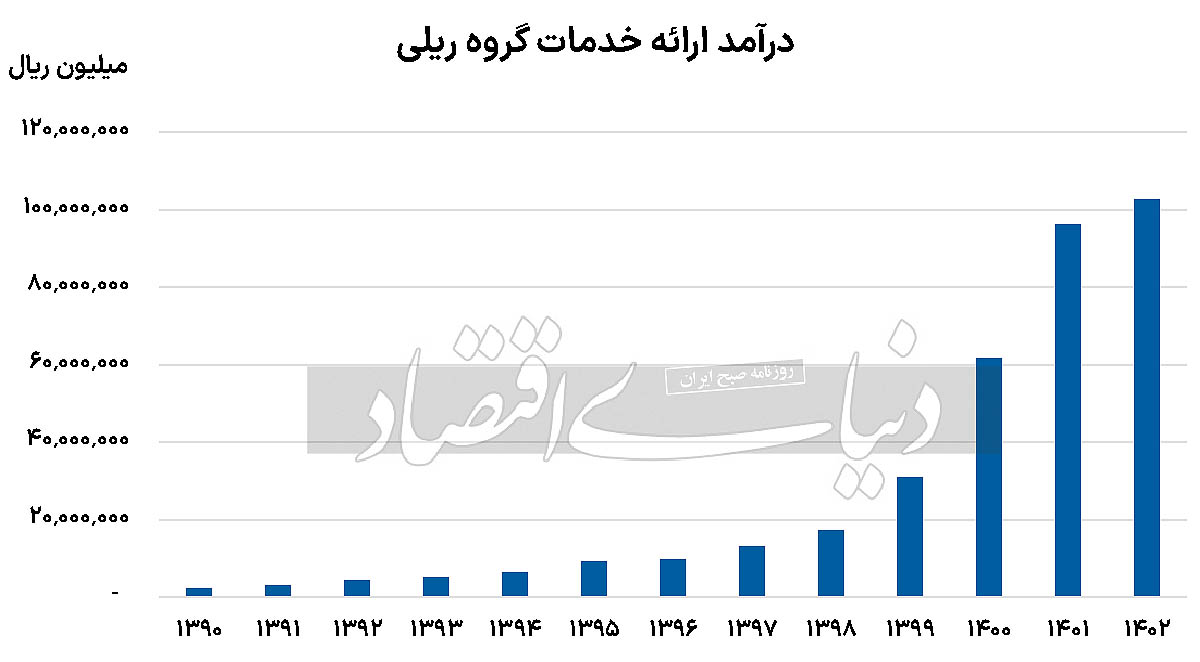

شرکت «حگهر» به عنوان یکی از فعالان صنعت راهآهن ایران، از سال 1394 فعالیت خود را آغاز کرده است و امروز با ارزشی در حدود 4همت، باارزشترین نماد گروه حملونقل در بورس ایران است و 26درصد از ارزش کل این گروه را به خود اختصاص داده است. درآمد حاصل از ارائه خدمات این شرکت از 66میلیارد تومان در سال 1394 به 4.5همت در پایان سال 1402 افزایش یافته است. این رشد قابلتوجه نشاندهنده توسعه فعالیتها و بهبود کارآیی در ارائه خدمات است. طی دوره زمانی یادشده، هزینههای ارائه خدمات نیز همگام با افزایش درآمدها افزایش یافته، به نحوی که این متغیر به صورت نقطه به نقطه در سال 1402 نسبت به سال 1396، حدود 2هزار درصد رشد داشته است. سود ناخالص این نماد نیز روند رو به رشد خود را طی این دوره 9ساله حفظ کرده است. در مجموع میتوان گفت «حگهر» توانسته است با رشد قابلتوجه در درآمدها و بهبود در کارآیی عملیاتی، جایگاه خود را در صنعت راهآهن تثبیت کند. این شرکت با توجه به روند رو به رشد خود نشان داده است که قابلیت سازگاری با شرایط بازار و استفاده بهینه از فرصتهای پیشرو را دارد و پیشبینی میشود در سالجاری به روند رو به رشد خود ادامه دهد.

درآمد نماد معاملاتی «توریل» در تابلوی بورس ایران، از حدود 160میلیارد تومان در سال 1390 به 3.3همت در سال 1402 افزایش یافته است. این روند بیانگر رشد میانگین 30درصدی در بازه سالانه طی دوره زمانی مذکور است. هزینههای ارائه خدمات این نماد طی سالهای پس از 1400 شیب بیشتری پیدا کرده و در سهسال منتهی به اسفند 1402 به طور میانگین 51درصد به طور سالانه افزایش یافته است، این در حالی است طی دهه 90 این افزایش تنها حدود 24درصد به طور سالانه بوده است. با توجه به آمار منتشرشده توسط این نماد در صورت سود و زیان خود، این شرکت در 12ماه منتهی به اسفند 1402، حدود 2.4همت هزینه ارائه خدمات گزارش کرده است. شاخص حاشیه سود ناخالص این نماد اما طی سالهای اخیر همواره صعودی بوده است. شیب این افزایش پس از سال 1396 شدت بیشتری گرفته است.

«حآسا» یکی از فعالان کلیدی در صنعت راهآهن ایران است که خدمات گستردهای در زمینه حملونقل ریلی ارائه میدهد. این گزارش به بررسی تحلیلی عملکرد مالی شرکت از سال 1390 تا 1401 میپردازد.

تحلیل عملکرد مالی شرکت آسیا سیر ارس با نام معاملاتی «حآسا»، با ارزش بازار حدود 2همت وضعیت مطلوبی را نشان نمیدهد. با وجود افزایش 28درصدی در درآمدهای این شرکت، افزایش 45درصدی هزینههای ارائه خدمت باعث شده است تا سود ناخالص آن بیش از 34درصد با کاهش روبهرو شود. این عدممدیریت هزینه را میتوان در دیگر بخشهای هزینهای صورتهای مالی نیز مشاهده کرد، به نحوی که هزینههای عمومی و اداری و هزینههای مالی این نماد طی سال 1402 نسبت به سال 1401 به ترتیب 39 و 280درصد افزایش یافته است.

بررسی صورتهای مالی شرکت دلیجان طلایی شکوه پارس «حشکوه»، نمایانگر توسعه فعالیتها و افزایش کارآیی در ارائه خدمات است. افزایش درآمدهای این شرکت طی سالهای اخیر همواره با بهبود نسبی حاشیه سود ناخالص این شرکت همزمان بوده است. این همپوشانی را میتوان نتیجه بهبود کارآیی عملیاتی و مدیریت بهتر هزینهها دانست. درآمدهای این شرکت در سال گذشته از مرز 129میلیارد تومان عبور کرد که بیشترین میزان درآمدهای این شرکت در دفاتر حسابداری خود است. سود ناخالص این نماد طی سهسال منتهی به 29 اسفندماه 1402 به طور میانگین هزار درصد رشد کرده و در پایان سال گذشته به 3میلیارد تومان رسیده است.