بازدهی بیشتر از تورم صنعت دوده در سال گذشته به چه دلیل بوده است؟

سپر دودهای پرتفوی بورسیها

در سال گذشته با وجود آنکه بازار شرایط خوبی نداشت، نمادهای این صنعت میتوانستند سپر خوبی در برابر تندباد حوادث بازار باشند. به جز «شصدف» که با افت سود و درآمد همراه بود، دو نماد دیگر، یعنی «شکربن» و «شدوص» موفق شدند کارنامه خوبی از خود ارائه دهند. به نظر میرسد این صنعت با توجه به نرخ رشدی که در انتظار سودآوری آن است و ریسک پایینی که تجربه میکند، میتواند P/E بالایی را ثبت کند و رشد قیمتی خوبی داشته باشد.

اما در مجموع در روزهای کمرمق بازار این صنعت میتواند به کمک سبد سرمایهگذارها آمده و بخش قابلتوجهی از سبد به «شدوص» و «شکربن» اختصاص یابد. علاوه بر این، در زمانی که بازار با هیجان مثبت روبهروست، بهتر است بخش کوچکتری از سهام این صنعت در پرتفوی فعال باشد.

خاصیت معاملاتی دودهایها

دوده صنعتی جزو صنایعی است که عمدتا در برابر ریزشهای بازار مقاومتر شده و به دلیل حاشیه کم و ابهام کمتر نسبت به سایر صنایع بازار، شرایط تحلیلی مناسبتری دارد، به طوری که در ریزش روزهای اخیر نیز، این نمادها نهتنها بازدهی منفی نداشتند، بلکه موفق شدند بازدهی مثبت قابلتوجهی را به ثبت برسانند. بهعنوان مثال، تنها «شدوص» موفق شده است بازدهی 12درصدی را از 4اردیبهشت به ثبت برساند. این درحالی است که بازدهی شاخص کل طی مدت مذکور بیش از 6درصد بوده است.

به نظر میرسد صنعت دوده سپر خوبی برای پرتفوی سهامداران باشد، به طوری که اگر در یک پرتفوی در سال گذشته مقدار قابلتوجهی سهام شاخصساز حضور داشته باشد، تنها با نمادهای دودهای این امکان وجود داشت که بازدهی منفی سبد سهام تا حدودی جبران شود. بازدهی «شکربن» طی سال گذشته بیش از 88درصد بوده است. این درحالی است که طی سال قبل، «شدوص» حوالی 100درصد بازدهی داده است. دوبرابر شدن ارزش یک نماد که سهم 10درصدی نیز در پرتفوی داشته باشد، بازدهی قابلتوجهی را برای مجموعه پرتفوی خواهد داشت.

یکسال با دودهایها

صنعت دوده طی گزارشهایی که شرکتها در سال گذشته منتشر کردند، موفق شد سود 873میلیارد تومانی را برای بازار به ارمغان آورد. این درحالی است که رشد سود خالص «شدوص»، 117درصد نسبت به 9ماهه سال قبل بوده است. همچنین، «شکربن» با رشد 99درصدی سود خالص همراه بوده است. «شصدف» در این میان متاسفانه موفق نشده است کارنامه خوبی از خود ارائه دهد.

این شرکت در 9ماهه 1402 نسبت به مدت مشابه سال قبل، افت 14درصدی را تجربه کرده است. این عملکرد درخشان درحالی به وقوع پیوسته که سود پاییز سال گذشته نسبت به تابستان، افت قابلتوجهی داشته است. به نظر میرسد، رشد قابلتوجه حاشیه سود این صنعت به سبب عرضه در بورسکالا و رشد نرخ دلار، به وقوع پیوسته باشد.

نکته مثبت درصورتهای مالی «شدوص» آن است که حاشیه سود 9ماهه این صنعت، از 17درصد به 24درصد رسیده است. علاوه بر این، «شکربن» موفق شد حاشیه سود خود را از 15درصد به 21درصد افزایش دهد. بررسیها حکایت از آن دارد که سود دلاری «شدوص» با احتساب دلار نیما حدود 50درصد افزایش یافته است.

همچنین، سود دلاری «شکربن» نسبت به 9ماهه سال قبل، 38درصد افزایش یافته است. وجود این همه متغیر مثبت در صنعت دوده سبب شده است تا بازار نسبت به این صنعت اقبال نشان دهد و صنعت دوده ستاره پرتفوی سهامداران در سال گذشته باشد.

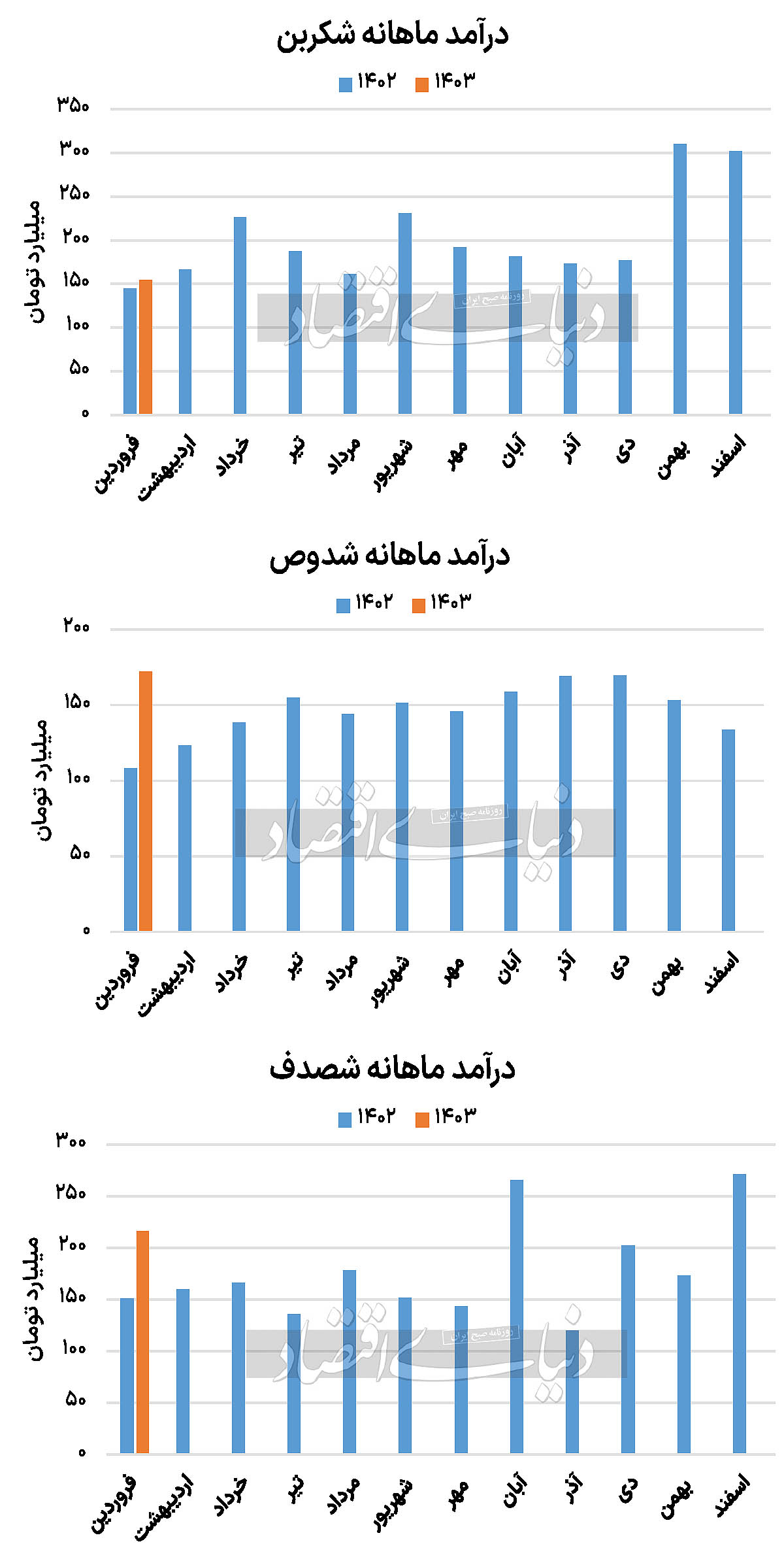

درخشندگی عملکرد ماهانه 1403

درآمد دودهایها در اولین ماه از سال همچنان روند رو به رشد خوبی را طی میکند. عملکرد قیمتی خوب صنعت دوده نیز در سالجاری به دلیل همین عملکرد درخشان است. «شدوص» در فروردینماه سالجاری، 172میلیارد تومان درآمد را به ثبت رساند که نسبت به فروردین سال قبل، رشد 59درصدی را تجربه کرده است. این درحالی است که «شکربن»، با درآمد 154میلیارد تومانی رشد 7درصدی را به ثبت رسانده است.

جالب توجه است که این میزان از درآمد دو شرکت حدود 20درصد از میانگین درآمد ماههای سال گذشته بیشتر است. همچنین، با وجود آنکه عمدتا درآمد فروردین نسبت به اسفندماه کاهش یافته، «شدوص» موفق شده است نسبت به اسفندماه رشد 29درصدی درآمد را تجربه کرده و کاهش درآمد پاییز و زمستان سال گذشته را تا حدودی جبران کند.

درآمد دلاری صنعت در فروردینماه نیز بیش از 13میلیون دلار است. این میزان درآمد نسبت به فروردین سال گذشته به طور متوسط 40درصد افزایش درآمد دلاری را نشان میدهد.

پیشبینیها از صنعت دوده

بررسیها از صنعت دوده نشان میدهد که نرخ فروش محصولات در این صنعت میتواند نسبت به سال 1402 به لحاظ دلاری افزایش را تجربه کند. برخی نرخ هزار و 300دلار را برای هر تن دوده پیشبینی میکنند.

این درحالی است که نرخ دوده صادراتی در سال 1402، هزار و 245دلار بوده است. بر این اساس، فروش شرکت «شدوص» را برای سالجاری، 2هزار و 400میلیارد تومان فرض میکنند. این میزان نسبت به درآمد احتمالی هزار و 772میلیارد تومانی 1402 رشد 37درصدی را نشان میدهد. نگاهی به عملکرد «شدوص» نشان میدهد که احتمالا سود 111تومانی به ازای هر سهم در انتظار این سهم است.

رشد 43درصدی سود خالص این سهم، «شدوص» را با سود خالص 622میلیارد تومانی در سالجاری مواجه خواهد کرد. با فرض آنکه این سهم بیش از 90درصد سود تقسیم کند؛ بازدهی مورد انتظار 55درصد باشد و نرخ تورم آینده نیز 30درصد فرض شود، میتوان P/E حدود 4.8 را برای این سهم متصور شد؛ در این صورت، ارزش هر سهم، حدود 530تومان خواهد شد. اکنون قیمت این سهم، 451تومان است و فاصله 17درصدی صرفا تا ارزش ذاتی در انتظار این نماد است.

در سهم «شکربن» نیز با توجه به 15برابر بودن قیمت دوده نسبت به نفت، احتمالا قیمت دوده همان هزار و 300دلار خواهد بود که با توجه به دلار 50هزار تومانی برای بازار نیما، سود 157تومانی برای هر سهم در انتظار این سهم است.

همچنین سود سال قبل 119تومان بوده است که رشد 31درصدی را نشان میدهد. در حالی که «شدوص» در سالجاری احتمالا با افزایش حاشیه سود همراه میشود، اما حاشیه سود «شکربن» با افت 2درصدی همراه خواهد شد و از 31 تا 29درصد نزول را تجربه خواهد کرد.

قیمت به سود آیندهنگر حدود 4.5واحدی برای این سهم مورد انتظار است که با توجه به تقسیم سود 88درصدی و نرخ رشد 35درصدی و همچنین رابطه سهامداری میان «شدوص» و «شکربن»، میتوان نسبت قیمت به سود 5.5واحدی را به این نماد نسبت داد. قیمت «شکربن» میتواند به صورت تعادلی تا 863تومان نیز افزایش یابد.

با توجه به مفروضاتی که در خصوص این نماد مورد بحث قرار گرفت، احتمال رشد سودآوری مطمئن حدود 40درصدی در انتظار این صنعت است.

این سود انتظاری ریسک پایینی دارد و با توجه به گزارشهایی که از این شرکتها منتشر میشود، سودهای شیرین یادشده در دسترس هستند. بنابراین میتوان بخش قابلتوجه اما کوچکتری از سبد را در ریزشهای بازار به این سهام اختصاص داد و از آنها بازدهیهای خوب دریافت کرد.

در روزهای منفی ریزشهای کمتر در انتظار این صنعت بوده یا نمادهای دودهای با رشد قیمت همراه میشوند. در روزهای هیجانی مثبت اما میتوان وزن کمتری را به این سهام اختصاص داد.