روند بورس تهران در هفته اول مهرماه همراه با عوامل موثر بر آن بررسی شد

«حمل و نقل زمینی» در صدر جدول

در واقع، برخی کارشناسان معتقدند این روند کاهشی نمیتواند پایدار باشد و احتمال تغییر روند در بازار کم نیست. در طول آخرین هفته معاملاتی، با توجه به کاهش 96/ 0درصدی شاخص کل، احتمال تغییر تشدید شد؛ چرا که با تداوم روند کاهشی، دو سناریو برای تغییر وجود دارد. به بیان واضحتر، در صورت به وجود آمدن تغییر در روند بازار، روند کاهش شدت بیشتری خواهد یافت یا برای مدتی بازدهی بورس مثبت خواهد شد. به این ترتیب پیشبینی درست تغییرات بازار سهام اهمیت زیادی دارد. در این صورت سهامداران و بازیگران حاضر در بورس، باید بتوانند برای هر دو وضعیت محتمل و مذکور برنامه داشته باشند. دولت نیز با توجه به نزدیک بودن انتخابات مجلس و تغییرات به وجود آمده در مذاکرات بینالمللی احتمالا بخواهد تمرکز بیشتری بر بازار سهام داشته باشد.

آمارمرتبط با بورس

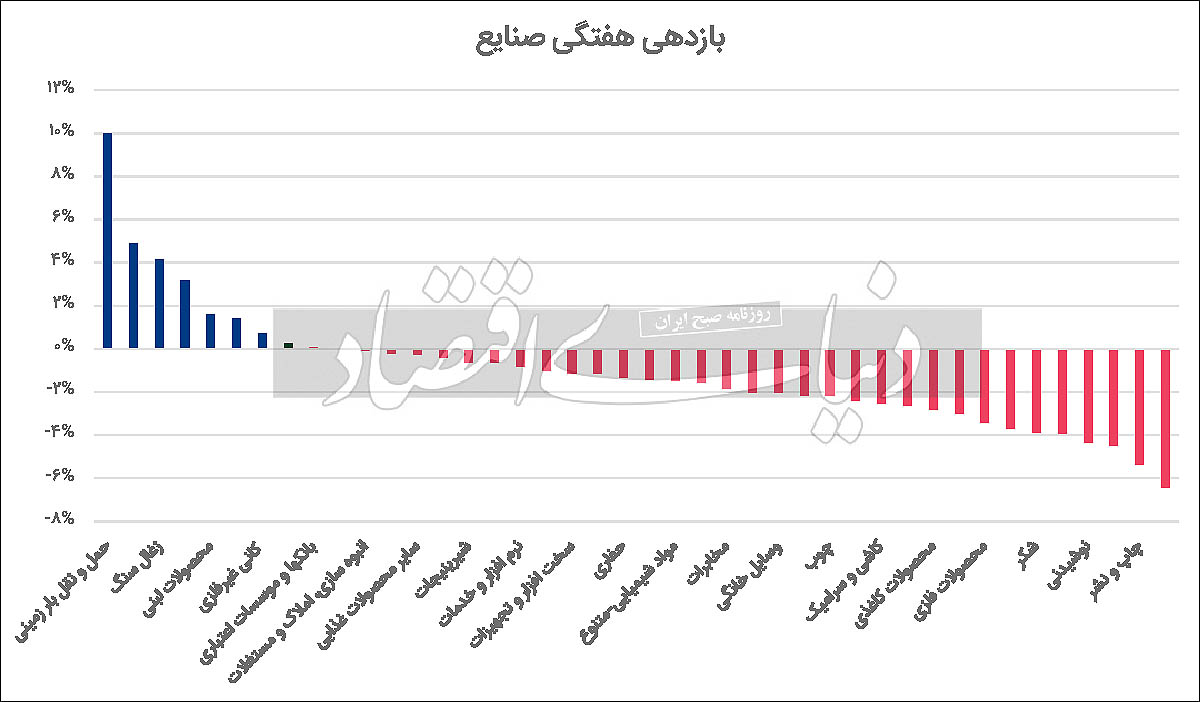

در هفتهای که گذشت، یعنی از 31شهریور تا 7مهرماه سالجاری، شاخص کل نزولی و کاهش شاخص نسبت به دو هفته پیش اندکی شدیدتر شد. با این حال، سه صنعت فعال در بورس توانستند نسبت به سایر سهام وضعیت بهتری داشته باشند. از منظر ارقام بازدهی، حمل و نقل بار زمینی، تجهیزات صنعتی و زغالسنگ صنایعی بودند که شرایط بهتری را سپری کردند. صنعت حمل و نقل بار زمینی در بازه زمانی یادشده توانست بازدهی 10درصدی داشته باشد که این میزان بازدهی، بیشترین رقم بازدهی در هفته آخر معاملاتی بود. پس از آن، صنعت تجهیزات صنعتی دومین بازدهی بالا را داشت و ثبت بازدهی 91/ 4درصدی برای آن، اختلاف زیادی با صنعت حمل و نقل باز زمینی نشان داد. صنعت زغالسنگ هم با بازدهی 14/ 4درصدی رتبه سوم را به خود اختصاص داد.

این صنعت نسبت به دو صنعت بالاتر، اختلاف بازدهی کمتری داشت. اما رفتهرفته ارقام مربوط به سوددهی کاهش یافت. در این راستا، صنعت لاستیک و پلاستیک 17/ 3درصد بازدهی را ثبت کرد. اما سایر صنایع موجود در بازار سهام، در مدت زمان بررسیشده، اختلاف بازدهی زیادی نسبت به چهار صنعت یادشده داشتهاند. از 51صنعت موجود و واکاویشده، تنها بازدهی 12صنعت مثبت بوده است. به عبارت دیگر در هفته معاملاتی گذشته، بیش از 70درصد صنایع فعال بورسی بازدهی منفی را ثبت کردند. صنعت نساجی بازدهی منفی 44/ 6درصدی داشت و در میان تمام صنایع بورسی، کمترین رتبه بازدهی متعلق به صنعت نساجی بود. بعد از نساجی نیز صنعت چاپ و نشر رتبه دوم را به خود اختصاص داد و بازدهی منفی 34/ 5درصدی را ثبت کرد. صنایع پیمانکاری صنعتی و نوشیدنی هم به ترتیب رتبههای سوم و چهارم را از منظر بدترین وضعیت بازدهی داشتند؛ بهطوری که شاخص مذکور برای دو صنعت یادشده به ترتیب منفی 47/ 4 و منفی 36/ 4درصد بود. آمار و اعداد موجود نشان میدهد که شدت و تعداد صنایع دارای بازدهی منفی نسبت به صنایع با بازدهی مثبت، بیشتر است. به همین دلیل هم شاخص کل در بازه زمانی یادشده منفی بوده است. اما بهرغم منفی بودن آمار و ارقام گزارششده، اخبار و تحلیلهای اخیر مسائل مختلفی را بیان کردهاند.

جلوگیری از خبر ناگوار بورسی

براساس اخبار موجود درباره اوضاع کلی بازار، تحلیلهای متنوعی در مورد روند بازار ارائه شد که خبر مربوط به بورسکالا مهمترین خبر منتشرشده بود. وزیر اقتصاد در این باره بیان کرد: «وزارتخانههای اقتصاد و صنعت با ادامه وضع فعلی درخصوص عرضه سیمان و فولاد در بورسکالا موافق هستند و اگر به اصلاحاتی نیاز است، باید در داخل همین چارچوب انجام شود.» میتوان گفت شاید وزارتخانههای اقتصاد و صنعت توجه ویژهای به هزینههای حاصل از حذف سیمان از بورسکالا داشتهاند. سیمان، مصارف واسطهای زیادی دارد. این کالا اغلب در صنعت ساختوساز مورد استفاده قرار میگیرد. بنابراین تغییر نرخ آن میتواند تاثیر زیادی بر قیمت مسکن داشته باشد. پیش از آنکه سیمان در بورسکالا معامله شود، اختلاف نرخ فاحشی در بازار موجود بود؛ چراکه قیمت واقعی در بازار کالا مشخص نمیشد. به این صورت که قبل از ورود سیمان به بورس، فاصله قیمتی میان کارخانه و بازار وجود داشت و به دلیل عدمشفافیت در قیمتگذاری، قیمت کارخانه توسط نرخ مصوب صورت میگرفت، اما قیمت اصلی در بازار سیاه تعیین میشد. به گفته مجید عشقی، رئیس سازمان بورس، 70درصد سیمان ایران را تنها 20نفر معامله میکردند؛ اما بعد از ورود سیمان به بورس، این اوضاع بهواسطه ایجاد شفافیت تغییر کرد.

رای مثبت وزیر اقتصاد به ادامه حضور سیمان در بورسکالا، خبری مهم و مثبت برای روند بورس خواهد بود. از طرف دیگر، خبر مربوط به عرضه اولیه نیز بر فضای بورس بیتاثیر نخواهد بود. در این راستا شرکت فرابورس از عرضه اولیه شرکت پرتو بار فرابر خلیجفارس در آیندهای نزدیک خبر داد. این عرضه اولیه قرار است به روش حراج در نماد معاملاتی با نماد «حپرتو» روز چهارشنبه 12مهرماه 1402 انتشار یابد. تعداد 180 میلیون سهام معادل 12درصد از کل سهام شرکت مشمول عرضه اولیه میشود. همچنین حداکثر تعداد سهام قابل خریداری توسط هر کد معاملاتی 3میلیون و 600هزار سهم خواهد بود. بنابراین، رقم و درصد گفتهشده خبر مثبتی برای بازار است. علاوه بر موارد مذکور، قیمتگذاری در نظر گرفتهشده برای هر سهم معادل 4605ریال گزارش شده است.

بورس تهران اولین روز معاملاتی هفته جاری را در سطح مقاومتی 2میلیون و 97هزار واحدی و با سطح حمایتی 718واحدی شاخص هموزن آغاز میکند. شاید مهمترین سیگنال برای هفته دوم مهرماه، جهش معاملات خرد باشد؛ چرا که جهش در ارزش بر تشخیص آغاز روند صعودی شاخصهای سهامی تاثیر بسزایی خواهد داشت. از طرف دیگر اوضاع بینالمللی کشور روند بورس را بهشدت تحتتاثیر قرار خواهد داد؛ به طوری که اخباری نظیر آزادسازی سوئیفت برای انتقال 6میلیارد دلار ایران، تغییر نرخ ارز مبنای محاسباتی قیمت خوراک و قیمت پایه محصولات شرکتهای پالایش نفت و پتروشیمی در بورسهای کالایی، روند شاخصهای بورس تهران را تحتالشعاع قرار خواهند داد. به این جهت روی هم رفته بازار بورس میتواند با یک خیز در هفته پیشرو روندی متفاوت داشته باشد. همچنین ممکن است این بازار دچار کاهش و نوسانی شدید در هفته دوم مهرماه شود. همه این تغییرات، وابستگی زیادی به رخدادهای بینالمللی کشور دارد که به طور گسترده در اوضاع فعلی بر متغیرهای اقتصادی اثر عمیقی خواهند داشت.