تاثیر رشد دلار بر پنج صنعت بررسی شد

انزوا در یکصنعت ارزآور

چالشها و تهدیدها

بزرگترین تهدید این صنعت به شرایط گاز در کشور و نرخ دلار مربوط میشود. عمده هزینهها مربوط به گاز خوراک و گاز سوخت است و نرخی که برای سقف گاز در نهایت تصویب شود بهشدت در حاشیه سود این شرکتها موثر خواهد بود. در کنار نرخ گاز، قطعی و افت فشار گاز در فصل زمستان که باعث میشود شرکتها ناچار به فعالیت زیر ظرفیت باشند، به شرایط آنها لطمه میزند. علاوه بر این موارد، اختلاف فعلی نرخ دلار نیمایی و دلار آزاد، بهطور محسوس از درآمد این شرکتها کاسته است. در ادامه میزان تاثیر این دو عامل بر سودآوری در صنعت متانول (همچنین در قیاس با دیگر صنایع) مورد بررسی قرار میگیرد. این شرکتها با افزایش نرخ یوتیلیتی هم مواجه بودهاند. پیگیری روند تکمیل زنجیره متانول در این شرکتها میتواند به بهبود شرایط کمک کند. همچنین وابستگی زیاد ایران به چین در این صنعت در صورت کند شدن بازار این کشور، میتواند صادرات ما را با مشکل مواجه کند.

تاثیر نرخ گاز و دلار و نرخ جهانی بر سودآوری متانول و دیگر صنایع

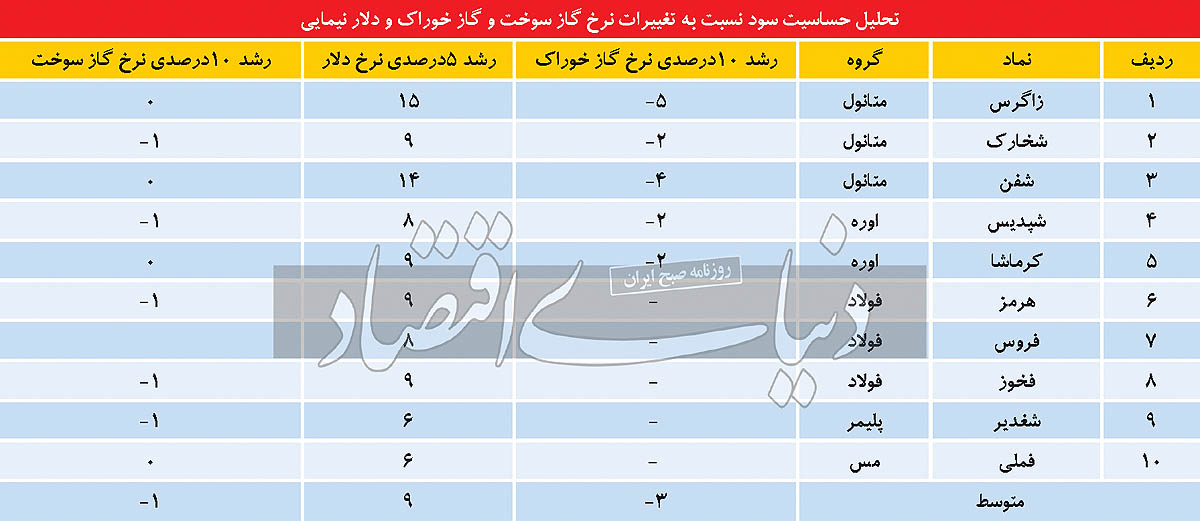

براساس بررسی صورتگرفته روی نمادهایی از گروههای متانول، اوره، فولاد، پلیمر و مس، افزایش ۵درصدی نرخ دلار نیمایی، بهطور متوسط سودآوری شرکتها را ۹درصد افزایش خواهد داد. البته این امر بر رشد نرخ گاز سوخت اثر بسزایی نخواهد داشت و هر ۱۰درصد افزایش نرخ گاز سوخت، بهطور متوسط یکدرصد از سود شرکتها میکاهد. طبق بررسی به عمل آمده در زمینه صنعت متانول و اوره، سود شرکتها با هر بار افزایش ۱۰درصدی گاز خوراک، ۳درصد افت میکند. نکته قابلتوجه این است که این موارد در سهم «زاگرس» و «شفن» با توجه به اهرم بالا و وابستگی زیاد به تکمحصول متانول ملموستر است، بهطوری که رشد ۱۰درصدی گاز خوراک تقریبا ۵درصد از سود آنها کم میکند و در مقابل، رشد ۵درصدی نرخ دلار، میتواند ۱۵درصد به سود آن اضافه کند. نکته دیگر اینکه افزایش ۲ درصدی نرخ جهانی متانول برای نمادهای «زاگرس»، «شفن» و «شخارک»، بهترتیب میتواند به رشد ۱۰درصدی، ۷درصدی و ۴درصدی سود منجر شود.

چشمانداز آتی بازار متانول و فرصتها

در این بخش به بررسی شرایط جهانی متانول و تحلیل روند نرخ آتی آن که میتواند بهعنوان فرصت در این صنعت تلقی شود خواهیم پرداخت. پاییندست متانول بهشدت به وضعیت اپیدمی کووید-۱۹ وابسته است و اپیدمی باعث عرضه و تقاضای ضعیف متانول شد. با وضعیت کنترلشده فعلی اپیدمی، انتظار میرود عرضه و تقاضا برای متانول بهتدریج بهبود یابد. طبق اخبار و گزارشها و روند موجود، انتظار میرود بازار جهانی متانول (مصرف و تقاضا) طی سالهای آتی با نرخ مناسبی رشد کند. عوامل اصلی پیشبینی رشد بازار جهانی متانول عبارتند از: ۱. افزایش استفاده از متانول بهعنوان سوخت جایگزین در چین؛ ۲. رشد مداوم متانول و مشتقات آن در صنایع مختلف مصرفکننده نهایی؛ ۳. ابتکارات مثبت دولتها؛ ۴. نگرانیهای فزاینده در مورد مسائل زیستمحیطی و ۵. گسترش بخش پتروشیمی در چین، ایالاتمتحده و سایر کشورهای آسیا-اقیانوسیه.

متانول پیشمادهای برای تولید متیلسوم بوتیل اتر (MTBE) است که برای افزایش عدد اکتان با افزایش محتوای اکسیژن به بنزین اضافه میشود. همچنین ماده اولیه حیاتی برای تولید بیودیزل است که بهعنوان سوخت تجدیدپذیر، جایگزین گازوئیل مشتقشده از نفتخام در نظر گرفته میشود. متانول نسبت به سایر سوختها انتشار گازهای گلخانهای کمتری مانند مونوکسیدکربن و بنزن دارد و ۲۶درصد کمتر از خودروهای بنزینی معمولی دیاکسیدکربن تولید میکند. بنابراین در مقایسه با سوختهای معمولی، جایگزین مقرونبهصرفه و مطمئن حملونقل است؛ زیرا تولید آن ارزانتر است و خطر اشتعال کمتری دارد. بازنگری دستورالعملهای انتشار وسایلنقلیه و روی آوردن به جایگزینهای سوخت پاکتر مانند متانول، سطح آلودگی را در چین (بازار متانول در جهان) به میزان قابلتوجهی کاهش داده است. بسیاری از شهرهای چین سیاستهای تهاجمی را برای افزایش تعداد وسایل نقلیه متانول در جادهها اتخاذ کردهاند. در هند،NITI Aaayog بهتنهایی یک استراتژی را برای جایگزینی ۱۰درصد از واردات نفتخام با متانول تا سال ۲۰۳۰ طراحی کرده است. این طرح به حدود ۳۰میلیون تن متانول نیاز دارد. ژاپن در حال برنامهریزی برای توسعه خودروهایی است که از متانول بهعنوان سوخت استفاده میکنند. استراتژی ملی انرژی ژاپن بر کاهش وابستگی به بنزین از ۵۰درصد به ۴۰درصد تا سال ۲۰۳۰، بهبود بهرهوری انرژی تا ۳۰درصد و جایگزینی ۲۰درصد از سوخت حملونقل با سوخت جایگزین مانند متانول تمرکز دارد و تقاضا برای بازار مورد مطالعه را افزایش میدهد. سنگاپور جدیدترین کشوری است که به تلاشهای جاری در راستای ایجاد زیرساختهای جهانی برای تولید و توزیع متانول بهعنوان سوخت دریایی پیوسته است. سنگاپور که در حال حاضر بهعنوان بزرگترین مرکز ذخیرهسازی جهان برای بخش کشتیرانی شناخته شده است، قرار است به دارنده اولین تاسیسات متانول الکترونیکی سبز در جنوب شرقی آسیا تبدیل شود که بین صنایع کشتیرانی و سوخت همکاری ایجاد کند. موارد ذکرشده میتواند به افزایش محبوبیت متانول و رشد تقاضا که به رشد قیمت منجر خواهد شد، منتهی شود.

حاشیه سود و فروش صنعت در سالهای اخیر

از پاییز ۱۴۰۰ حاشیه سود شرکتهای متانولساز با کاهش مواجه شد. افت نرخ جهانی متانول و نرخ بالای گاز که ۵هزار تومان برای گاز خوراک و ۲هزار تومان برای گاز سوخت لحاظ شده بود، از عوامل اساسی افت حاشیه سود این شرکتهاست. با مقایسه سال ۱۴۰۱ با ۱۴۰۰ مشاهده میشود که در صنعت متانول نرخ فروش متانول به طور متوسط ۵درصد رشد داشته و متناسب با رشد هزینهها نبوده است. مجموع این موارد به کاهش حاشیه سود ناخالص پتروشیمی زاگرس بهعنوان بزرگترین متانولساز بورسی، از ۵۷درصد در بهار ۱۴۰۰ به ۱۸درصد در تابستان ۱۴۰۱ منتهی شد. البته در پاییز ۱۴۰۱ کمی شرایط بهبود یافت و حاشیه سود ناخالص به ۲۸درصد رسید. این مقدار برای پتروشیمی زاگرس تا قبل از سال ۱۴۰۰، بهجز دوبرهه در سالهای ۹۳ و ۹۴ همواره بالای ۵۰درصد بوده و با توجه به اهمیت آن در تامین ارز کشور از طریق صادرات و همچنین اهمیت جهانی این شرکت، پیشبینی میشود تدابیری در جهت اصلاح نرخ گاز خوراک و افزایش سودآوری این شرکت انجام شود. در پتروشیمی خارک حاشیه سود ناخالص از ۶۳درصد در بهار ۱۴۰۰ به ۳۱درصد در پاییز ۱۴۰۱ افت داشته است. همچنین در دیگر شرکت بورسی پتروشیمی فنآوران، حاشیه سود ناخالص از ۶۰درصد در بهار ۱۴۰۰ به ۱۴درصد در پاییز ۱۴۰۱ رسیده است.

با مقایسه فروش این سهشرکت متانولساز بورسی در سال ۱۴۰۱ در قیاس با ۱۴۰۰، مشاهده میشود که بهطور متوسط نرخ ۵درصد و مبلغ فروش متانول ۱۱درصد رشد داشته است که با توجه به شرایط تورمی و نرخ دلار، افزایش ناچیز مبلغ فروش و افت حاشیه سود نشان از شرایط نامناسب این صنعت در سال اخیر دارد.

بهمنظور مقایسه میتوان به صنعت اوره پرداخت که نرخ و مبلغ فروش بهترتیب ۵۰ و ۵۶درصد رشد کرده و حاشیه سود تقریبا ۶۵درصدی مشابه قبل داشته و بهطور کلی صنعت ثبات گذشته خود را حفظ کرده است (البته صنعت اوره نیز با کاهش شدید نرخ جهانی که در حال حاضر رخ داده است، در فصلهای آتی میتواند با چالشی مشابه روبهرو شود و با توجه به اهمیت آن، بهتر است که از هماکنون تدابیری در جهت احیای این صنعت اندیشیده شود). هر دو صنعت در اسفندماه با بهبود شرایط گاز، وضعیت بهتری را در قیاس با دوماه گذشته در زمستان تجربه کردند.

ذکر این نکته لازم است که موارد عنوانشده به عنوان تهدیدها و چالشهای موجود (از قبیل نرخ دلار و گاز و...) برای صنعت متانول که سبب کاهش سودآوری آن شدهاند، اگر با تدابیر صحیح و بهطور منطقی در جهت حمایت سیاستگذاری شوند، میتوانند چشمانداز روشنی از آینده این صنعت در ایران ارائه کنند.

اثر اهرمی پتروشیمی زاگرس

از آنجا که صنعت متانول بسیار وابسته به انرژی است میتوان گفت یکی از مهمترین متغیرهای تاثیرگذار بر آن، نرخ گاز خوراک و سوخت است. بهمنظور تفهیم بهتر تاثیرگذاری آن، در جدول درصد تغییر سود، رشد نرخ گاز خوراک و سوخت در صنعت متانول در قیاس با صنعت اوره، فولاد، پلیمر و مس آورده شده است. همچنین از آنجا که عمده درآمد این شرکتها از محل فروش صادراتی است، تاثیر رشد ۵درصدی نرخ دلار در سود هر سهم از صنایع مختلف بررسی شده است.

همانطور که مشخص است افزایش ۱۰درصدی نرخ گاز خوراک ۵درصد سود زاگرس را کاهش میدهد که نسبت به سهمهای صنعت متانول عدد بالاتری است که نشان میدهد رویداد مذکور اثر اهرمی بیشتری بر «زاگرس» دارد.

این در حالی است که رشد ۵درصدی نرخ دلار موجب افزایش ۱۵درصدی سود زاگرس میشود. به همین ترتیب میتوانید تاثیر سهمتغیر مورد قیاس را مشاهده کنید.

دنیایاقتصاد - عباس بیات: متانول بهعنوان سادهترین الکل، مایعی بیرنگ، فرار، سمی و با قابلیت اشتعال زیاد است. این محصول مهم، در صنایع شیمیایی مصرف زیادی دارد و محصولات بسیاری از آن مشتق میشود. از آنجا که تولید متانول از منابع طبیعی و تجدیدشونده در مقایسه با تولید آن گاز از لحاظ اقتصادی گرانتر تمام میشود، طی سالهای اخیر در دنیا بخش عمده آن از گاز طبیعی دست میآید، بهطوری که میتوان گفت بعد از آمونیاک، دومین مادهای است که بیشترین تولید را از گاز طبیعی دارد. بیشترین کاربرد متانول در تولید الفین، فرمالدهید و اختلاط با بنزین است.

سه شرکت متانولساز بورسی عبارتند از: پتروشیمی زاگرس با ارزش بازاری بالغ بر 45هزار میلیارد تومان، پتروشیمی خارک با ارزش بیش از 34هزار میلیارد تومان و پتروشیمی فناوران با ارزش بازار 26هزار میلیارد تومان. صنعت متانول همواره یکی از صنایع اساسی و بسیار مهم برای کشور ایران محسوب میشود؛ چرا که حجم بالای صادرات این صنعت موجب شده است تا متانولسازی به یکی از ارزآورترین صنایع کشور تبدیل شود. بررسی صورتهای مالی سالانه شرکتهای متانولساز بورسی نشان میدهد که در سال 1401 بیش از 80درصد درآمد آنها از محل صادرات متانول بوده است. شرکتهای متانولساز ایرانی در دنیا از جایگاه بااهمیتی برخوردارند، بهطوری که پتروشیمی زاگرس چهارمین شرکت تاثیرگذار در قیمت جهانی متانول است. با این حال این صنعت در دورههای اخیر با چالشهای فراوانی همراه شد، بهطوری که حاشیه سود ناخالص آن که در دوره تاریخی بیش از 50درصد بود، به مرز زیانده شدن رسید. یکی از دلایلی که باعث شد این شرکتها در دورههای اخیر با افت چشمگیر سودآوری همراه شوند، تغییر نرخ یوتیلیتی بود. از آنجا که این شرکتها بسیار وابسته به انرژی هستند، افزایش نرخ خوراک موجب شد هزینه بهای تمامشده این شرکتها افزایش یابد. یکی دیگر از ریسکهایی که میتوان برای این صنعت در نظر گرفت، نرخ جهانی متانول است. از آنجا که عمده درآمد متانولسازان از محل فروش صادراتی است، هرگونه کاهش موجب تاثیر اهرمی بر سهمهای این صنعت خواهد شد. همزمانی افت قیمت جهانی و تغییر در نرخ یوتیلیتی موجب شد تا شرکتهای متانولساز افت بالایی در سودآوری خود تجربه کنند، بهطوری که پتروشیمی زاگرس برای چند دوره زیان عملیاتی شناسایی کرد.

از آنجا که گاز خوراک و سوخت مهمترین منبع مصرف پتروشیمیهاست و ایران بهخصوص در فصل زمستان با کمبود گاز مواجه است، میتوان قطعی گاز را تحت عنوان سومین ریسک بااهمیت در این صنعت برشمرد. در خصوص چشمانداز باید متغیرهای اساسی و تاثیرگذار این صنعت را در نظر بگیریم. نرخ جهانی متانول در سال گذشته میلادی توانست رشد متعادلی را تجربه کند که این امر موجب شد متانولسازان کمی رونق بگیرند و حاشیه سود بیش از 10درصد را تجربه کنند. با این حال در سال 1402 با توجه به احتمال رکود و همینطور سیاست انبساطی فدرالرزرو پیشبینی میشود سال نسبتا خوبی برای کامودیتیها باشد که این امر میتواند بر سودآوری متانولسازان داخلی تاثیر مستقیم داشته باشد. دومین معیار بااهمیت در این صنعت نرخ خوراک آنهاست. در چند روز اخیر دستورالعملی مبنی بر تغییر نرخ خوراک پتروشیمیها با قیمت ارز پایه 28هزار و 500تومان ارسال شد که در یادداشتی با عنوان «واکاوی اثرگذاری یک مصوبه» در تاریخ 15فروردین بهطور اجمالی به بررسی تاثیر آن پرداخته شده بود. در مجموع میتوان انتظار داشت همانطور که این صنعت ارزآوری زیادی برای دولت دارد، در نتیجه صنعت مهمی محسوب میشود که این موجب میشود در بلندمدت دولت اجازه ندهد هزینههای آن از درآمد پیشی بگیرد و اخلالی در تولید شرکتها به وجود آید.