پیشبینی سودسازی «فنورد» در دو سناریو بررسی شد

روی خوش یک فولادی به دلار مبادلهای

نرخ دلار یکی از متغیرهایی است که هم از سوی نرخ خرید مواد اولیه و هم از سوی نرخ فروش بر درآمد شرکت اثرگذار است؛ بنابراین با تحقق سیاست ارزی جدید بانکمرکزی، شرایط برای شرکتهای فولادی از جمله «فنورد» جذابتر خواهد بود. سود هر سهم نیز در دو سناریوی دلاری مورد بررسی قرار گرفته است. در صورتی که نرخ دلار در سال پیشرو 35هزار تومان باشد، سود هر سهم «فنورد» 423تومان و نسبت قیمت به سود آیندهنگر 9/ 3واحد خواهد بود. همچنین سود هر سهم در سال آینده با نرخ دلار 45هزار تومانی، 633تومان خواهد بود که نسبت P/ E forward را به 6/ 2واحد کاهش خواهد داد.

معرفی شرکت

شرکت نورد و قطعات فولادی در سال 1347 تاسیس شد و یکسال بعد به بهرهبرداری رسید. همچنین این شرکت در سال 1370 به شرکت سهامیعام تبدیل و در سال 1371 در بورس اوراق بهادار پذیرفته شد. موضوع فعالیت شرکت، تولید و ساخت محصولات و لوازم فولادی است. ظرفیت کارخانه ذوب، 130هزار تن و محصول این کارخانه اسلب است. تولید واقعی اسلب در 9ماهه سالجاری، 88هزار تن بوده است. همچنین ظرفیت کارخانه نورد، 140هزار واحد و تولید واقعی محصول این کارخانه یعنی ورق گرم، 115هزار تن بوده است.

نگاهی به ترکیب سهامداران شرکت نورد و قطعات فولادی نشان میدهد که مالکیت بیش از 31درصد این شرکت، برعهده خانواده شگفتی و 29درصد آن در اختیار خانواده شهرستانی است. همچنین 13درصد از سهام کارخانه در اختیار شرکت شینکیش است.

ریسکهای عملیاتی شرکت

یکی از ریسکهایی که سودآوری شرکت نورد و قطعات فولادی را با نوسانات زیادی همراه میکند، قیمت جهانی ورق گرم و نرخ دلار است. با توجه به اینکه در سهماه پایانی سالجاری، قیمت جهانی ورق گرم کمی بهبود یافته و قیمت دلار نیز به احتمال زیاد صعودی است، انتظار میرود سودآوری «فنورد» در زمستان کمی بهبود یابد. پیشبینی میشود، در سال آینده نیز با وجود تداوم سیاست انقباضی، نرخ جهانی ورق گرم کاهش چندانی نیابد؛ چرا که بهبود تقاضا در چین، امیدواریها را اندکی افزایش داده است. با توجه به این شرایط، به نظر میرسد نرخ جهانی ورق گرم در زمستان سالجاری و در سال آینده در محدوده 700دلار به ازای هر تن باقی بماند. نرخ ارز نیز برای زمستان 30هزار تومان و برای سال آینده، در دو سناریوی 35هزار تومان و 45هزار تومان مورد بررسی قرار گرفته است.

درآمد شرکت براساس دو سناریو

در صورتی که سناریوی 35هزار تومان مدنظر قرار گیرد، مجموع درآمد شرکت نورد و قطعات فولادی در سالجاری، به 2هزار و 615میلیارد تومان میرسد. همچنین درآمد شرکت در سال 1402، 3هزار و 500میلیارد تومان خواهد بود که نسبت به سالجاری، افزایش 34درصدی را تجربه خواهد کرد. در صورتی که نرخ 45هزار تومانی برای دلار در نظر گرفته شود، درآمد عملیاتی شرکت در سال پیشرو به 4هزار و 500میلیارد تومان خواهد رسید و نسبت به سالجاری، افزایش 45درصدی را تجربه خواهد کرد.

نرخ دلار از دو نظر، در شرکت نورد و قطعات فولادی حائز اهمیت است. از یکطرف نرخ ارز بر نرخ فروش محصولات موثر است و از طرف دیگر بهطور غیرمستقیم، بر نرخ خرید مواد اولیه تاثیر میگذارد؛ چرا که عمده مواد اولیه شرکت را شمش و آهن قراضه تشکیل میدهد که با نسبت مصرف مشخصی در تولید محصولات به کار میروند. نرخ ریالی شمش و آهن قراضه، در بورسکالا از نرخ دلار و نرخ جهانی این دو کامودیتی اثر میپذیرد. در همین راستا، نرخ جهانی شمش در سال آینده، 550دلار و نرخ آهن قراضه 400دلار بهازای هر تن در نظر گرفته شده است. عمده هزینه سربار را نیز هزینه انرژی تشکیل داده و نرخ گاز سوخت این شرکت متناسب با نرخ تورم افزایش یافته است. همچنین نرخ حقوق و دستمزد براساس بودجه سال آینده، حدود 25درصد افزایش یافته است. بنابراین، بهای تمامشده کالای فروشرفته در سال 1401، به 2هزار و 100میلیارد تومان و در سال آینده، به 2هزار و 800میلیارد تومان خواهد رسید.

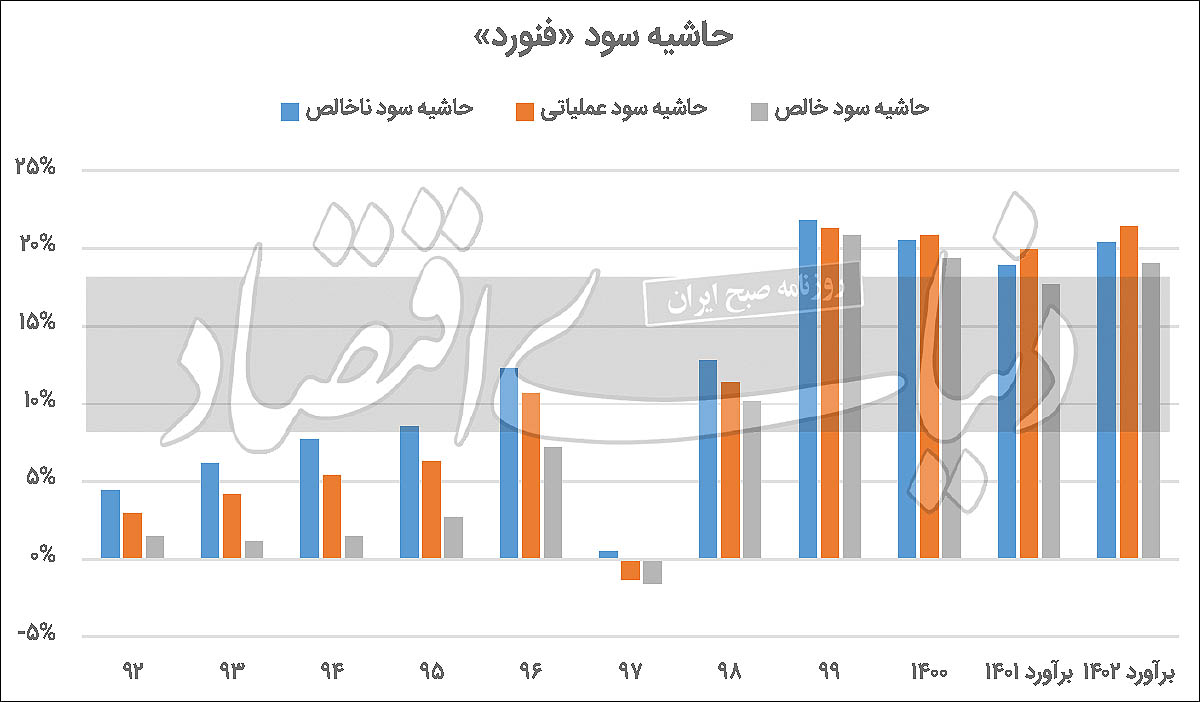

نگاهی به نسبتهای مالی

نسبتهای سودآوری را میتوان با دو سناریو مورد بررسی قرار داد. در صورتی که نرخ دلار بهطور میانگین در سال آینده، 35هزار تومان باشد، حاشیه سود ناخالص در سالجاری، 19درصد و در سال آینده 20درصد خواهد بود. همچنین در صورتی که نرخ دلار به 45هزار تومان افزایش یابد، حاشیه سود ناخالص در سال آینده به 24درصد افزایش خواهد یافت. بررسیها نشان میدهد که روند حاشیه سود ناخالص شرکت طی 10سال اخیر صعودی بوده و در صورتی که نرخ دلار در سال آینده 45هزار تومان باشد، شدت این روند صعودی بیشتر خواهد شد.

همچنین بررسی نسبت دوره وصول مطالبات نشان میدهد که این نسبت در 10سال گذشته روند نزولی را در پیش گرفته؛ اما در سال 1400 دوره وصول مطالبات کمی افزایش یافته است. همچنین روند صعودی نسبتهای نقدینگی در 10سال اخیر نشان میدهد که همانطور که در سال 1400 دوره وصول مطالبات افزایشی بوده، نسبت نقدینگی نیز در سال 1400 نسبت به سال 1399 کاهش یافته است. در صورتی که این شرایط ادامهدار باشد، وضعیت نقدینگی شرکت چندان قابل قبول نخواهد بود.

تحلیل سود هر سهم

با توجه به اینکه مفروضات مورد اشاره، نسبتا محافظهکارانه است، بنابراین با فرض دلار 35هزار تومانی برای سال آینده، سود هر سهم در سال آینده، 426تومان خواهد بود. همچنین با فرض تحقق مفروضات مذکور در زمستان سالجاری، سود هر سهم شرکت در سالجاری به 291تومان میرسد. در این صورت، نسبت قیمت به سود هر سهم آیندهنگر در سالجاری، 6/ 5واحد است و برای سال آینده، 9/ 3واحد خواهد بود. با توجه به اینکه این نسبت به صورت تاریخی، بهطور متوسط 9تا 10 واحد است، بنابراین «فنورد» به لحاظ قیمتی در وضعیت مناسبی قرار دارد. همچنین خبرهای خوبی که از صنعت فولاد به گوش میرسد، پتانسیل سودآوری شرکتهای فولادی را بهشدت افزایش داده است.

در صورتی که نرخ دلار برای سال آینده، 45هزار تومان در نظر گرفته شود، سود هر سهم در سال آینده به 633تومان افزایش خواهد یافت. نسبت قیمت به سود هر سهم آیندهنگر نیز در این حالت، به 6/ 2واحد خواهد رسید که در این صورت، قیمت سهم بسیار ارزندهتر میشود. همچنین اگر قیمت جهانی ورق گرم، به طور متوسط در سال آینده به 600دلار برسد، سود هر سهم، 140تومان خواهد بود؛ در این صورت، از جذابیت سهم بهشدت کاسته خواهد شد. به نظر میرسد تقاضای چین و انتظارات بالایی که از بانکمرکزی آمریکا در خصوص افزایش نرخ بهره وجود دارد، قیمتهای جهانی را در نیمه اول سال 2023 بهشدت نوسانی خواهد کرد؛ اما در نیمه دوم سال 2023 شرایط کمی بهبود یافته و امیدوارکنندهتر خواهد بود. از این رو، انتظار میرود نرخ جهانی ورق گرم بهطور متوسط در سال آینده کاهش چندانی نیابد و در حدود 700دلار نوسانات اندکی داشته باشد. از این رو، «فنورد» با دلار 35هزار تومانی نیز به لحاظ قیمتی، قابلیت بررسی دارد.