ریسکهای سرمایهگذاری

سرمایهگذاران در سال ۲۰۲۵ با چه مخاطراتی مواجهاند؟

تا اواسط اکتبر، شاخص S&P 500 رشد 5/ 22درصدی را تجربه کرده که به دنبال افزایش 24درصدی سال گذشته ثبت شده است. این در حالی است که در سال 2022، این شاخص افت تقریباً 20درصدی را متحمل شد. سال 2022 مقارن با دورهای بود که فدرالرزرو برای کنترل تورم، روند افزایش نرخ بهره را آغاز کرد؛ سیاستی که موجب افزایش بازده اوراق قرضه شد و سرمایهگذاران را به انتقال داراییهای خود از سهام به اوراق قرضه تشویق کرد.

همچنین از ابتدای سال 2024، بازار کامودیتی شاهد رشد بازار فلزات گرانبها (تا بیش از 30 درصد) و گاز طبیعی بوده و در مقابل، افت قیمت برخی فلزات صنعتی به ویژه فولاد و همچنین بنزین رقم خورده است.

این الگوی نوسانی میان رشد و افت، ویژگی متداول تمامی بازارها و اقتصاد جهانی است. دورههای رونق بازار معمولاً طولانیتر هستند، اما رکودهای بازار میتوانند ضررهای شدیدی به همراه داشته باشند. آنچه باید همواره در نظر داشت این است که شرایط بازار دائمی نیست. چه بازار در حال رشد باشد و چه دچار رکود، روندی معکوس همیشه در انتظار خواهد بود. با درک این واقعیت، میتوان دیدگاه دقیقتری نسبت به شرایط بازار در سال 2025 به دست آورد.

عوامل موثر بر بازارها در سال 2025

بازارهای جهانی امروز بیش از هر زمان دیگری درهمتنیده شدهاند و همین امر باعث میشود نسبت به طیف وسیعتری از عوامل حساستر شوند. هر کدام از این عوامل میتواند بر تصمیم سرمایهگذاران اثرگذار باشد و انتخاب آنها را در معرض ریسک قرار دهد. در ادامه میتوان به موارد زیر به عنوان مهمترین عوامل اشاره کرد؛

نتیجه انتخابات آمریکا

بسیاری از تحلیلگران پیشبینی میکنند که انتخابات ریاستجمهوری 2024 تاثیر بسزایی بر بازارها به ویژه بازار سهام در سال آینده خواهد داشت. به باور آنها، 100 روز نخست دوره ریاستجمهوری هر یک از دو نامزد، نقشی تعیینکننده در شکلگیری شرایط اقتصادی و سیاستهای چهار سال آینده ایفا میکند.

در این میان، سیاستهای تعرفهای ایالاتمتحده و مسئله کسری بودجه از جمله اولویتهای مهم رئیسجمهور آینده خواهد بود. افزایش تعرفههای جدید ممکن است موجب کاهش نرخ رشد اقتصاد شده و به تدریج نگرانیهای تورمی را در سال 2026 و سالهای پس از آن افزایش دهد. در همین راستا، کنترل ناکافی کسری بودجه میتواند باعث تضعیف ارزش دلار آمریکا شود؛ مسئلهای که در مجموع ممکن است عدم اعتماد به دلار را به همراه داشته و سرمایهگذاران را بیش از پیش به سمت داراییهای جایگزین مانند طلا و بیتکوین سوق دهد.

در حالی که سرمایهگذاران نسبت به تاثیرات احتمالی انتخابات محتاط هستند انتظار شوکهای غیرمنتظره را ندارند. از میان همه سرمایهگذاران، 56 درصد از سرمایهگذاران در سطح جهانی بر این باور هستند که نتیجه انتخابات ایالاتمتحده بر تصمیمات پورتفوی آنها موثر است، اما همچنین باور دارند که این تاثیرات در قالب شوکهای بزرگ نخواهد بود.

تمرکز نامزدهای دموکرات عمدتاً بر گسترش سیاستهای اجتماعی و رفاهی و افزایش سرمایهگذاری در بخشهایی مانند آموزش، بهداشت و زیرساختها قرار دارد. این سیاستها میتوانند به افزایش هزینههای دولت منجر شوند که اغلب نیازمند افزایش مالیاتها، به ویژه بر شرکتها و افراد پردرآمد است. در این راستا، افزایش مالیاتهای شرکتی احتمالاً سودآوری شرکتها را کاهش داده و در کوتاهمدت تاثیر منفی بر ارزش سهام خواهد داشت. همچنین، دموکراتها به اعمال سیاستهای سختگیرانهتری در زمینههای زیستمحیطی و انرژیهای تجدیدپذیر تمایل دارند. این امر میتواند برای صنایعی چون نفت، گاز و زغالسنگ چالشبرانگیز باشد، چرا که مقررات زیستمحیطی جدید، هزینههای عملیاتی آنها را افزایش میدهد. با این حال، این سیاستها فرصتی برای رشد شرکتهای فعال در حوزه انرژیهای تجدیدپذیر و فناوریهای سبز فراهم میآورد. در مقابل، نامزدهای جمهوریخواه معمولاً بر کاهش مالیاتها و مقررات تاکید دارند، که این سیاستها میتواند به نفع شرکتها تمام شود؛ چرا که کاهش مالیاتهای شرکتی و مقرراتزدایی میتواند به افزایش سودآوری و در نتیجه افزایش ارزش سهام بینجامد. افزون بر این، کاهش مقررات در بخشهایی مانند بانکداری، انرژی و تولید صنعتی، امکان کاهش هزینههای عملیاتی را برای شرکتها به همراه خواهد داشت.

از سوی دیگر اما باید توجه داشت که نامزدهای جمهوریخواه ممکن است سیاستهای سختگیرانهتری در حوزه تجارت بینالمللی و سیاست خارجی اتخاذ کنند. به عنوان نمونه، تشدید تنشهای تجاری با چین یا سایر کشورها میتواند ریسکهایی برای شرکتهای چندملیتی و زنجیرههای تامین جهانی ایجاد کند. این تنشها میتوانند به افزایش تعرفهها و هزینههای تجاری منتهی شوند که برای شرکتهای وابسته به تجارت بینالمللی، اثری منفی بر سودآوری آنها خواهد داشت.

پیروزی هر یک از نامزدها میتواند اثرات متفاوتی بر صنایع گوناگون داشته باشد. به عنوان مثال، نامزدهای دموکرات معمولاً بر اصلاحات در نظام بهداشت و درمان تاکید دارند که این امر میتواند پیامدهای بزرگی برای شرکتهای دارویی و بیمههای درمانی به همراه داشته باشد. در مقابل، نامزدهای جمهوریخواه ممکن است حمایت بیشتری از صنایع سنتی چون نفت و گاز داشته باشند. این تفاوتها باعث میشود که سرمایهگذاران بسته به ترکیب پورتفوی خود، ریسکها و فرصتهای مختلفی را ارزیابی کنند. به طور کلی، نتیجه انتخابات ایالاتمتحده میتواند مسیر سیاستهای اقتصادی، روابط تجاری بینالمللی و مقرراتگذاری را تغییر دهد که این امر تاثیری مستقیم بر بازار و تصمیمات سرمایهگذاران خواهد داشت.

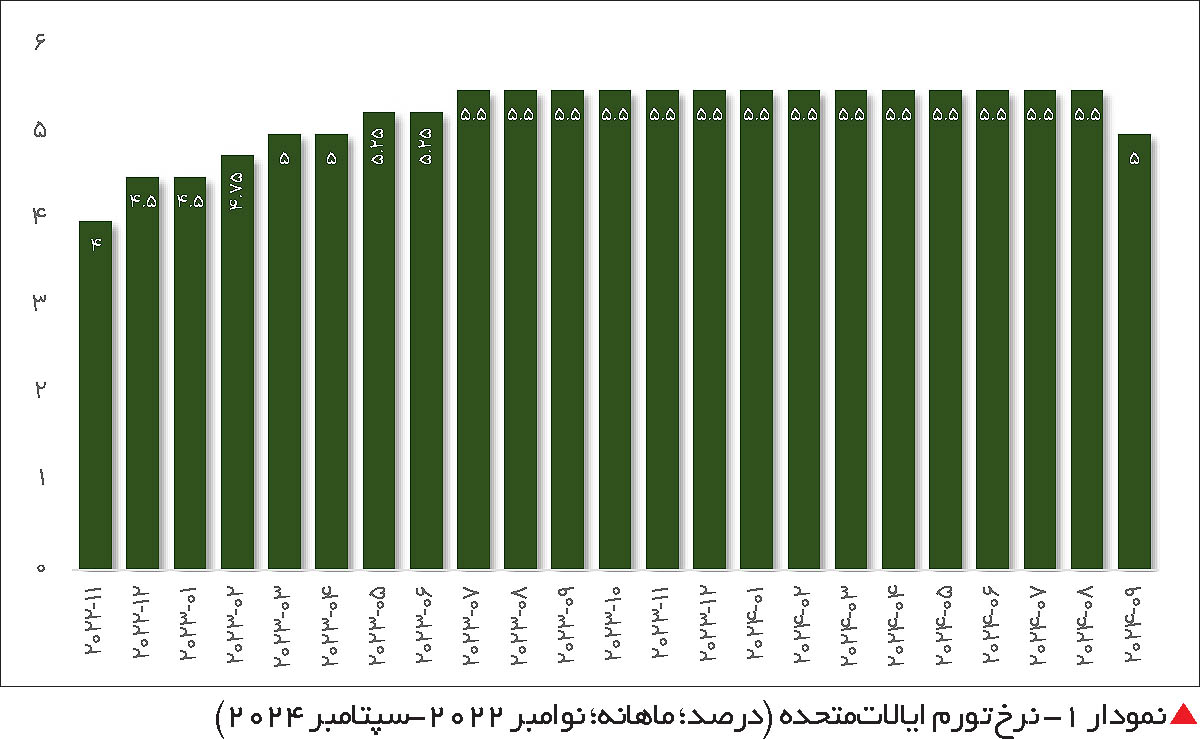

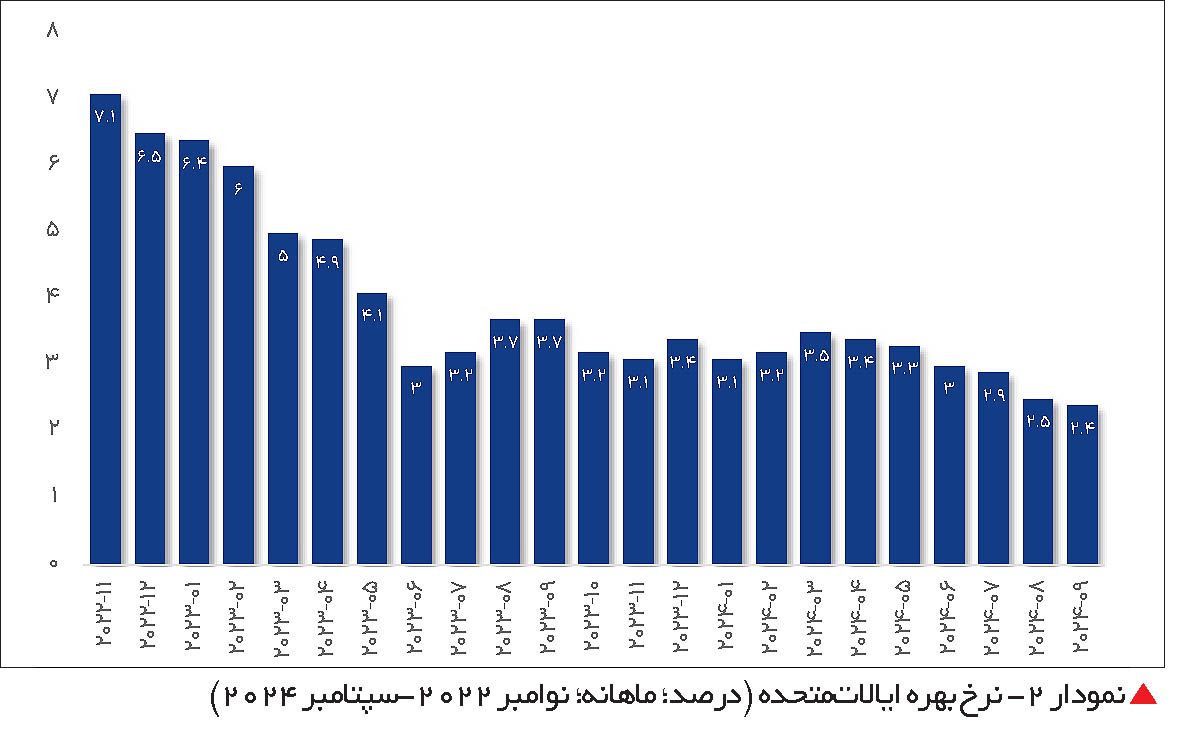

تورم و نرخ بهره

در حال حاضر، با کاهش تدریجی تورم به زیر سه درصد و اقدام اخیر فدرالرزرو برای کاهش 5/ 0 واحددرصدی نرخ بهره، چشمانداز مثبتی نسبت به کاهش هزینههای استقراض وجود دارد. با این حال، اگر تورم همچنان بالای سطح هدف دودرصدی فدرالرزرو باقی بماند، احتمالاً این نهاد مجبور خواهد بود نرخهای بهره را برای مدت طولانیتری در سطوح بالا حفظ کند تا از رسیدن به هدف دودرصدی برای تورم مصرفکننده اطمینان حاصل کند. چنین شرایطی میتواند عواقب قابل توجهی برای بازار سهام داشته باشد. نرخهای بهره بالا، هزینههای تامین مالی شرکتها را افزایش میدهد و این امر به طور مستقیم بر حاشیه سود آنها تاثیر میگذارد. علاوه بر این، با ادامه یافتن نرخهای بهره بالا، دریافت تسهیلات مالی برای شرکتها و حتی مصرفکنندگان دشوارتر میشود که به کاهش تقاضا برای مواد اولیه و کامودیتیها و البته کاهش درآمد شرکتها میانجامد. بازار فلزات صنعتی و انرژی مانند نفت و مس نیز تحت تاثیر کاهش مصرف و تولید قرار میگیرند. کاهش سودآوری شرکتها به معنای کاهش جذابیت سهام آنها برای سرمایهگذاران است و میتواند باعث کاهش رشد بازار سهام یا حتی رکود آن شود.

همچنین، طلا که به عنوان یک دارایی امن در دورههای تورم بالا و نوسانات اقتصادی شناخته میشود، ممکن است به دلیل بالا ماندن نرخ بهره که جذابیت داراییهای بدون بهره مانند طلا را کاهش میدهد، شاهد کاهش تقاضا باشد. اگر تورم فراتر از سطح هدف فدرالرزرو باقی بماند و نرخهای بهره به ناچار بالا حفظ شوند، رکود در بازار سهام به احتمال زیاد بیشتر طول خواهد کشید. این وضعیت نهتنها سبب کاهش تقاضا برای سهام شرکتها میشود، بلکه میتواند سرمایهگذاری در بخشهای تولیدی و فناوری را نیز محدود کند، چرا که شرکتها تمایل کمتری به توسعه و نوآوری در شرایط تامین مالی گرانقیمت خواهند داشت. افزون بر این، ادامه نرخهای بهره بالا موجب میشود که سرمایهگذاران به جای سهام به دنبال اوراق قرضه و داراییهای کمریسکتر بروند، چرا که بازدهی مطمئنتری ارائه میدهند. در نتیجه، احتمال کاهش سطح کلی تقاضا در بازار سهام و بیثباتی بیشتر نیز افزایش خواهد یافت، که هر دو این عوامل میتوانند رشد بازار سهام را نیز تحت تاثیر قرار دهند.

در مقابل، اگر تورم کاهش یابد و فدرالرزرو نرخ بهره را پایین بیاورد، میتواند به رشد اقتصاد و افزایش تقاضای جهانی برای کامودیتیها منجر شود. کاهش نرخ بهره باعث تضعیف ارزش دلار میشود، که میتواند قیمت کامودیتیها را به دلیل مقرونبهصرفهتر شدن برای خریداران خارجی افزایش دهد. این امر به ویژه برای فلزات و انرژیهایی که در پروژههای زیربنایی و تولیدی مورد استفاده قرار میگیرند، سودمند خواهد بود. همچنین، با کاهش نرخ بهره، تمایل سرمایهگذاران به داراییهای بدون بهره مانند طلا افزایش مییابد، زیرا جذابیت نسبی این داراییها در مقایسه با اوراق قرضه و دیگر داراییهای بهرهدار بیشتر میشود.

تحولات اقتصادی جهانی

عامل مهم دیگری که باید در پیشبینیهای مالی لحاظ شود، وضعیت اقتصاد چین است. مشکلات و موانع اقتصادی چین میتواند به کاهش تقاضا برای صادرات ایالاتمتحده و دیگر کشورهای بزرگ صنعتی منجر شود. اگرچه وزارت دارایی چین از برنامههایی برای بستههای محرک اقتصادی خبر داده، اما جزئیات دقیق این برنامهها هنوز اعلام نشده است. شرکتهایی که ارتباطات تجاری گستردهای با چین دارند، ممکن است با اجرایی شدن این سیاستهای محرک، نوساناتی را تجربه کنند.

علاوه بر این، نوسانات قیمت مواد خام و انرژی نیز میتواند به طور مستقیم بر بازار سهام تاثیر بگذارد. افزایش قیمت نفت، گاز و سایر منابع انرژی، هزینههای تولید بسیاری از صنایع را بالا میبرد که این امر میتواند به کاهش حاشیه سود و افت ارزش سهام شرکتهای وابسته به این منابع منجر شود. از سوی دیگر، افزایش قیمت مواد خام ممکن است موجب سودآوری شرکتهای تولیدکننده این مواد شود و ارزش سهام آنها را افزایش دهد. به همین دلیل، تغییرات جهانی در قیمت مواد خام و انرژی، ریسکهای متنوعی را برای بازار سهام ایجاد میکند که سرمایهگذاران و شرکتها باید به دقت آنها را مدیریت کنند.

تنشهای ژئوپولیتیک

تاکنون، جنگ در اوکراین و افزایش تنشها در خاورمیانه تاثیر عمدهای بر بازارهای مالی نداشته است. اما اگر ناآرامیها به میزانی برسد که تجارت جهانی یا عرضه کالا را مختل کند، شرایط میتواند تغییر کند. یکی از نگرانیهای دیگر، احتمال دخالت نیروهای آمریکایی در خارج از کشور است که میتواند بر تصمیمات سرمایهگذاران تاثیر بگذارد و به تبع آن، موجب نوساناتی در بازارهای مالی شود. بر اساس یک نظرسنجی جدید از موسسه سرمایهگذاری PGIM، در میان تنشهای تجاری میان ایالاتمتحده، اروپا و چین، انتخابات بزرگ در بیش از 70 کشور در سال جاری، درگیریهای نظامی و تغییرات ساختاری در اقتصاد جهانی، بیش از نیمی از سرمایهگذاران نهادی ارشد بر این باورند که بزرگترین نگرانی آنها تهدید سرمایهگذاریها از سوی تنشهای ژئوپولیتیک است. گزارش ریسک جهانی PGIM در سال 2024 حاکی از آن است که سرمایهگذاری انعطافپذیر در برابر عدم قطعیت ژئوپولیتیک، نشاندهنده تغییر رویکرد سرمایهگذاران نهادی در ساختاردهی پورتفوی آنهاست. به نظر میرسد که با وجود بیثباتیهای ژئوپولیتیکی که بازارهای جهانی را تهدید میکند، سرمایهگذاران نگرانی کمتری در مورد دیگر مخاطرات مانند تورم و رکود اقتصادی دارند. از میان نقاط حساس ژئوپولیتیک، حدود نیمی از سرمایهگذاران (48 درصد) به درگیریهای احتمالی در تایوان و چین توجه دارند و آن را به عنوان خطری که احتمالاً ظرف 24 ماه آینده بر بازارهای جهانی تاثیرگذار خواهد بود، ارزیابی میکنند. کمی بیش از یکچهارم (27 درصد) نیز درگیریهای نظامی در خاورمیانه و تنشها میان ایران و اسرائیل را بزرگترین تهدید ژئوپولیتیک قلمداد میکنند.

مسائل ژئوپولیتیک به طور مستقیم بر بازار کامودیتیها تاثیر میگذارند، زیرا این تنشها میتوانند جریان عرضه و تقاضا برای مواد اولیه را مختل کنند. برای مثال، درگیریهای خاورمیانه میتواند باعث نگرانیهایی درباره تامین نفت شود، زیرا این منطقه دربرگیرنده بزرگترین تولیدکنندگان نفت جهان است. چنین تنشهایی معمولاً باعث افزایش قیمت نفت و دیگر انرژیها میشود، چرا که خریداران به دنبال ذخیرهسازی بیشتر و کاهش ریسکهای احتمالی هستند.

علاوه بر تاثیر بر عرضه، تنشهای ژئوپولیتیک میتوانند بر مسیرهای تجاری و زیرساختهای حملونقل تاثیر بگذارند. بحرانها و درگیریهای سیاسی میتوانند مسیرهای اصلی تجارت بینالمللی مانند کانال سوئز یا تنگه هرمز را تحت تاثیر قرار دهند، که این مسیرها برای حملونقل نفت و گاز حیاتی هستند. هرگونه تهدید برای بسته شدن یا محدود شدن این مسیرها میتواند به افزایش نگرانیها در مورد تامین جهانی کامودیتیها منجر شود و قیمتها را دستخوش تغییر کند. این شرایط همچنین میتواند به افزایش هزینههای بیمه و حملونقل منجر شود و در نهایت قیمت نهایی مواد اولیه را تحت تاثیر قرار دهد. در نهایت، میتوان گفت که عدم ثبات، چالش اصلی سرمایهگذاران در سال 2025 خواهد بود. ریسکهای سرمایهگذاری عمدتاً ناشی از عدم قطعیت در سیاستهای پولی و نرخ بهره، تغییرات ناشی از انتخابات ریاستجمهوری آمریکا و تنشهای ژئوپولیتیک هستند که میتوانند بر بازارهای مالی و کامودیتیها تاثیر بگذارند. عدم اطمینان در مورد مسائل فوق، تقریباً تضمین میکند که بازار روزهای خوب و بد متناوبی را تجربه خواهد کرد. ارزشگذاریهای بالا میتواند این نوسانات را تشدید کند و با افزایش ضریب ریسکپذیری، سرمایهگذاران را در میانه ترس و طمع گرفتار کند. در این شرایط، مدیریت ریسک و آمادگی برای نوسانات بازار اهمیت زیادی خواهد داشت.