ناکامی بزرگ

چرا سرمایهگذاری در حوزه نیروگاههای حرارتی محقق نشده است؟

اجرای این مراحل اگرچه صنعت برق را دچار هزینهها و دشواریهای زیادی کرده، اما در عمل به موفقیتهای نسبی نیز رسیده است. بازتعریف روابط سهامداری در شرکتهای توزیع و برق منطقهای با توانیر و تشکیل شرکت مدیریت شبکه برق ایران، گام قابل قبولی در افزایش سطح شفافیت در فرآیندهای منجر به تولید و تحویل برق به مصرفکننده نهایی داشته است. اکنون، بهرغم اینکه سهم دولت هم در بخش توزیع و هم در بخش تولید بیش از ۲۰ درصد است (بهرغم الزام ماده ۳ قانون)، لکن ثبات نسبی در میزان مالکیت بخش تولید وجود دارد، به گونهای که تقریباً ۶۰ درصد از انرژی تولیدشده در کشور از سوی بخش خصوصی (و غیردولتی) و مابقی از سوی نیروگاههای دولتی تولید میشود.

تعیین تکلیف نیروگاههای موجود بخشی از وظایف وزارت نیرو در اجرای قانون فوق بوده است و تعیین سازوکار توسعه بخش تولید به گونهای که الزامات قانونی رعایت شود بخش دیگری از این وظایف خواهد بود که در ۱۰ سال گذشته با چالشهای زیادی روبهرو بوده است. بر همین اساس هم قوانین سوم، چهارم، پنجم و ششم توسعه مشخصاً به وزارت نیرو اجازه خرید تضمینی برق را داده است، به گونهای که نقش سرمایهپذیر برای وزارت نیرو تعریف شده و سرمایهگذاران به حضور در این بخش تشویق شوند. سیل قراردادهای خرید تضمینی برق که بین شرکت توانیر (شرکت مادرتخصصی برق حرارتی) و سرمایهگذاران در برنامههای چهارم و پنجم توسعه منعقد شد، نشانگر وجود انگیزه برای حضور بخش خصوصی در شبکه نیروگاهی کشور است.

دوره خرید تضمینی برق بخشی از دوران حیات نیروگاه را پوشش داده و مابقی دوره بهرهبرداری از نیروگاه با حضور در بازار برق و بورس انرژی سپری میشود، بنابراین از منظر سرمایهگذار طراحی صحیح بازار برق و تطابق آن با تعهدات وی اهمیتی کمتر از دوره خرید تضمینی نخواهد داشت. البته در نظر داشته باشید منظور از طراحی صحیح بازار برق، تمام عوامل موثر بر اقتصاد برق در بخش تولید و اکوسیستم تجارت برق است. عواملی که رفتارها و انتظارات بخش حاکمیتی از جمله وزارت نیرو و هیات تنظیم بازار برق را هم علاوه بر شرکت توانیر و زیرمجموعههای آن شامل خواهد شد. ضمناً از این نکته غافل نشویم که با توجه به سرمایهبر (capital-intensive) بودن بخش تولید برق و الزامات تکنولوژیک آن، فضای حاکم بر فرآیندهای سرمایهگذاری از جمله تسهیل روابط مالی بینالمللی و ارتباط با شبکه اصلی دانش و صنعت در دنیا نیز بر میزان صعود و نزول حجم سرمایهگذاری در این بخش تاثیر قابل قبولی خواهد داشت که این بخش از حوزه مسئولیتها و اختیارات وزارت نیرو خارج است.

با همه این تفاسیر، آیا اقدامات وزارت نیرو و زیرمجموعههای آن، کفایت لازم برای تامین کسری ناشی از رشد مصرف در سالهای آینده را داشته است؟ پاسخ به این سوال کوتاه است و دردناک. وقوع خاموشیهای برنامهریزیشده و نشده به نام «جابهجایی بار» که از قضا عمده آن نیز بر عهده بخش مولد جامعه یعنی صنعت بوده، نشانگر منفی بودن پاسخ به این سوال است. واقعیتی که متاسفانه با رشد شکاف بین پیک مصرف در تابستان و توان تولید شبکه، چشمانداز روشنی را پیشروی ما نشان نمیدهد. البته این شکاف در سالهای مختلف و با توجه به وابستگی دوطرفه به شرایط آبوهوایی و اجتماعی روند رشد ثابتی نداشته است اما متاسفانه خصوصاً از سال ۱۳۹۷ به بعد بخش جداییناپذیر آمار ایام پیک در شبکه سراسری بوده است. شکافی که در نقطه اوج آن به حدود ۱۶ هزار مگاوات هم رسیده است و خبر از دشواری بیش از پیش عبور از این بحران میدهد.

نگاه به سیر تاریخی اتفاقات منتهی به شرایط کنونی که از دهه 70 خورشیدی آغاز شده و تاکنون ادامه داشته است، همراه با تطبیق شرایط و وضعیت عمومی اقتصاد در کشور، بینش اندکی نسبت به چرایی بروز چنین شرایطی به ما خواهد داد. در گیرودار تاسیس شرکت مدیریت شبکه برق ایران در سالهای ابتدایی دهه ۸۰ خورشیدی و در زمانی که قوانین و مقررات ناظر به بازار برق در حال شکلگیری بود، همکاری فعالانه وزارت نیرو و بخش خصوصی در احداث اولین نیروگاه خصوصی کشور (در دوره اخیر و نه پیش از تشکیل شرکت توانیر) موجب انعقاد قرارداد خرید تضمینی برق به مدت ۲۰ سال بین وزارت نیرو و نیروگاه رودشور شد. سرمایهگذاری این نیروگاه با استفاده از منابع ارزی خارجی و از سوی شرکت زیمنس ضمن تحویل بهترین تکنولوژی در دسترس (توربینهای کلاس F) انجام پذیرفت. با گذر زمان و شکلگیری بازار برق با حضور نیروگاههای دولتی و با توجه به همسان بودن نسبی نرخهای قرارداد خرید تضمینی نیروگاه با نرخهای برق در بازار برق، قرارداد نیروگاه رودشور به پیشنهاد وزارت نیرو به پنج سال کاهش یافت تا عملاً حضور این نیروگاه خصوصی در بازار برق سیاستگذاران آتی وزارت نیرو را ملزم به رعایت اصول اقتصاد برق کند و همزمان در سالهای پایانی دهه ۸۰ هم واگذاریهای برخی از نیروگاههای دولتی عملاً بازار برق را در مسیر بلوغ نسبی قرار داد. البته نمیتوان دوره تاریخی دهه ۸۰ را بدون نام بردن از هیات تنظیم بازار برق ایران به پایان برد. این هیات در دورههای ابتدایی با رعایت اصول بیطرفی و با صرف هزینه دانشی بالا نسبت به راهاندازی و پیکربندی بازار برق به گونهای تلاش کرد که فرآیند واگذاری برخی نیروگاههای دولتی در سالهای انتهایی دهه ۸۰ بدون دستانداز اقتصادی و با تمایل و حضور حداکثری سرمایهگذاران همراه بود. ضمناً تجارت منجر به قرارداد خرید تضمینی نیروگاه رودشور، باعث نگارش یک الگوی قراردادی در طول برنامه چهارم توسعه شد که این قرارداد مشوق احداث برخی از نیروگاههای کنونی شبکه سراسری برق در ایران است.

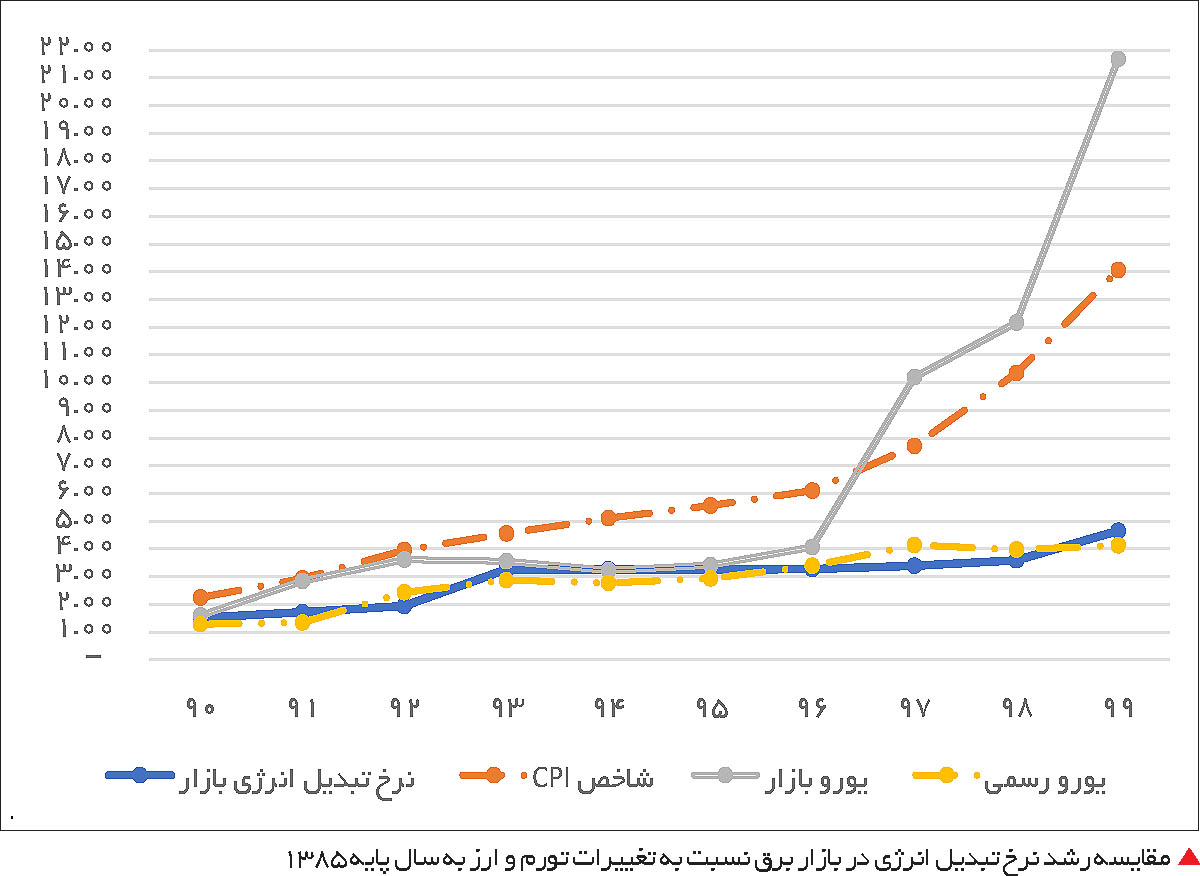

دهه ۹۰ خورشیدی اما داستان دیگری به همراه داشت. با گذر از سالهای ابتدایی دهه ۹۰، کسری نقدینگی ناشی از اجرای قانون هدفمندی یارانهها گریبان نقدینگی صنعت برق را گرفت و عملاً بخشی از بهای انرژی پرداختی از سوی مصرفکنندگان به چرخه اقتصاد برق بازنگشت. متاسفانه پاسخ وزارت نیرو به این کسری، انتقال آن به جیب تولیدکنندگان خصوصی و البته دولتی برق بود. به نحوی که در شرایط شدید تورمی و در کشوری که قیمت همه نهادهها در حال افزایش سالانه بود و حتی قیمت برق مصرفکنندگان برق نیز به صورت سالانه افزایش پیدا میکرد، سقف قیمت بازار برق و نرخ بهای آمادگی در این بازار از سال ۱۳۹۳ تا سال ۱۳۹۸ ثابت ماند و عملاً وزارت نیرو بخش عمدهای از کسری نقدینگی خود را از جیب تولیدکنندگان برق تامین کرد. در نظر داشته باشید نقش هیات تنظیم بازار برق ایران در این اقدام انکارناپذیر است. علاوه بر این، فرمت قرارداد نیروگاهها در بازار برق به گونهای طراحی شده و به تصویب هیات تنظیم بازار ایران رسیده است که عملاً خسارتی ناشی از عدم پرداخت مطالبات نیروگاهها از سوی شرکت مدیریت شبکه برای آنان در نظر گرفته نشده است و شرکت توانیر عملاً مختار است هر زمان که صلاح دید، نسبت به تامین نقدینگی مورد نیاز خرید برق از نیروگاهها در بازار برق اقدام کند. در سالهای دهه ۹۰ خورشیدی، فاصله بین نرخ برق در بازار برق و نرخ خرید تضمینی برق (نرخ قراردادهای خرید تضمینی برنامه پنجم توسعه و همچنین نرخهای تعدیلشده قراردادهای خرید تضمینی برنامه چهارم توسعه) طوری افزایش یافت گویی دو کالای مختلف با مشخصات و ارزش متفاوت هستند. بروز این اختلاف و همچنین رفتارهای هیات تنظیم در اعمال یکطرفه مقررات در بازار به نفع خریداران عملاً کارکرد نرخ در بازار برق را از آن سلب کرد، به گونهای که نرخ پرداختی برق به فروشندگان در بازار به هیچ وجه سنخیتی با بهای تمامشده آن و جبران هزینههای سرمایهگذاری منجر به احداث نیروگاه ندارد. به عبارتی اگر قرار بود نرخهای بازار برق ایران سیگنال سرمایهگذاری به بازار سرمایه ارسال کند و افزایش آن به سرازیر شدن سرمایههای سرگردان به این بخش منجر شود، اعمال نفوذ دولت به نمایندگی توانیر هیات تنظیم و تصویب مقررات جانبدارانه این کارکرد را به نحو معناداری مختل کرد.

در این سالها عملاً صندلی رئیس هیات تنظیم نه به شخص حقیقی که به سمت معاون برق و انرژی وزیر نیرو تقدیم شد. عضویت مدیران ارشد شرکت توانیر که عملاً نماینده بخش خریدار در بازار برق هستند هم در حالی که هیچ نماینده مستقیمی از بخش خصوصی تولیدکننده برق (و نه حتی بخش دولتی تولیدکننده برق) در ترکیب هیات وجود ندارد، نشان از ناترازی در ترکیب آن نسبت به بخش تولید دارد. اعمال تصمیمات سختگیرانه و عدم اعمال نظرات بخش خصوصی در تنظیم مقررات بازار نیز از دیگر عوامل نارضایتی نیروگاهداران در این دوره است. ارائه قرارداد یکطرفهای که عملاً با تاخیر در حدود دو سال و بدون پرداخت خسارت این تاخیر نفس سرمایهگذاران و نیروگاهداران را به شماره انداخته است. وزارت نیرو با تمام توان خود به صورت ناخواسته به سرمایهگذاران احتمالی هشدار داده است که در صورت ورود به باتلاق نیروگاهداری، عملاً نهتنها روی دارایی خود اختیاری نخواهید داشت (اعمال سیاستهای سختگیرانه در مورد رژیم بهرهبرداری از نیروگاهها)، بلکه هیچ امیدی نیز به کسب سود از این صنعت وجود نخواهد داشت. اینگونه است که انعقاد چندین و چند قرارداد در دوره برنامههای توسعه چهارم و پنجم که تعدادی از آنها به احداث نیروگاه انجامید -و البته عمده سرمایهگذاران را پشیمان کرد- در برنامه ششم توسعه هیچ دستاوردی از این منظر به همراه نداشت و صرفاً برگزاری سه مناقصه هیچ دستاوردی را برای وزارت نیرو در راستای جذب سرمایهگذار به همراه نداشت. آنچه از دست رفته، اعتماد است که هزینه بازگرداندن آن بسیار بیشتر از بهای از دست دادن آن است.

در این سالهای اخیر از دهه ۱۴۰۰ نیز عملاً وزارت نیرو دست در جیب صنایع دارد. تصویب بند «ز» تبصره ۱۴ قانون بودجه سال ۱۴۰۰ که در بند «ط» همان تبصره در قانون بودجه سال ۱۴۰۱ نیز تقریباً تکرار شد، عملاً برنامه سالهای آتی وزارت نیرو را مشخص کرد که استفاده از ظرفیت صنایع در تامین کسری نقدینگی صنعت برق است. البته تصویب قانون مانعزدایی از توسعه صنعت برق کار را برای وزارت نیرو راحت کرده و نیازی به تصویب سالانه بندهایی در مورد افزایش نرخ فروش برق به صنایع نخواهد داشت. همین سیاست، در مورد کاهش شکاف میان ظرفیت تولید و میزان مصرف پیشروی وزارت نیرو است، به نحوی که با امضای تفاهمنامه وزارتین صمت و نیرو در سال ۱۴۰۰ و همچنین تصویب ماده ۴ قانون مانعزدایی، عملاً احداث حدود ۱۳ هزار مگاوات ظرفیت بر عهده صنایع قرار گرفت. به عبارت دیگر، صنایع عملاً مجبور به احداث نیروگاه از محل منابع خود هستند، به نحوی که در صورت عدم اقدام، وزارت نیرو بابت تامین برق آنها از خود سلب مسئولیت کرده است. به عبارت دیگر، به نظر میرسد وزارت نیرو که از اصلاح فرآیند سرمایهگذاری درونبخشی ناامید شده است، امید خود را به صنایعی بسته است که در صورت عدم تامین برق، ادامه فعالیت خود را در هالهای از ابهام خواهند یافت. این فرآیند در حالی است که وزارت نیرو نسبت به اصلاح نرخ خرید برق دیگر بخشها نیز اقدام کرده است تا سروسامانی به اوضاع نقدینگی خود بدهد اما این موضوع از منظر سرمایهگذاری تفاوتی ایجاد نکرده، چون تغییر رفتار عمدهای از سوی وزارت نیرو و شرکت توانیر مشاهده نشده است.

بخش تولید نیازمند سرمایهگذاری است. سرمایهگذار باهوش است. سرمایهگذار میبیند. سرمایهگذار پیشبینی میکند. سرمایهگذار زیر بار زور نمیرود. این عبارات بدیهی، ریشه اصلی مشکلات کسری ظرفیت در شبکه برق ایران است. اگر وزارت نیرو تمایل به توسعه ظرفیت داشته باشد، به جای راهحل زور و اعمال فشار به بخش مولد در کشور (صنایع)، میتواند اندکی در بینش خود بازبینی انجام دهد تا با پذیرش بدیهیات اولیه، نسبت به کاهش نقش -شما بخوانید قدرت- خود کوتاه آمده و شرایط را برای بازی برابر برای بخشهای خصوصی و دولتی فراهم کند.