نوسان پشت نوسان

تاثیر نوسانهای نرخ ارز بر ناکارآمدی صنایع چیست؟

نوسانات در مباحث مالی و سرمایهگذاری؛ همواره یکی از معیارهای پیشبینی آینده بوده است. هر کدام از متغیرهای مالی دارای نوساناتی است که با توجه به ماهیت آن متغیر و دیگر متغیرهای موثر بر آن ارزیابی میشوند. به عنوان مثال میزان فروش ماهانه یک شرکت فولادی میتواند در یک بازه قیمتی نوسان داشته باشد که از دو عامل حجم و قیمت فروش محصولات در آن ماه نشأت میگیرد. قیمت و حجم فروش نیز از عوامل متعددی خط میگیرند که یکی از آنها نرخ ارز و نوسانات آن است. نوسانات نرخ ارز در مرحله اول بر قیمت فروش صادراتی و در مرحله دوم حتی بر نرخ فروش داخلی یک شرکت فولادی اثرگذار است. نوسان نرخ ارز در نهایت حتی بر حجم فروش نیز اثرگذار میشود. در ادبیات مالی، ریسک نوسانات نرخ ارز به عنوان یکی از ریسکهای مهم سیستماتیک تلقی میشود. نوسانات نرخ ارز از سه کانال عمده ریسک تبدیل، ریسک معاملاتی و ریسک اقتصادی فعالیتهای اقتصادی بنگاهها را تحت تاثیر قرار میدهد. در سالهای اخیر نوسانات نرخ ارز در کشور ما رشد بیسابقهای داشته و همین مساله باعث شده تا عدم مدیریت صحیح ریسک نرخ ارز که تا دهههای قبل بنگاههای اقتصادی را درگیر زیان اندکی میکرد؛ در این دهه باعث ورشکستگی یا زیانسازی سنگین شرکتها شود. بنگاههایی که تا سالهای گذشته با وجود صادرات محصولات و واردات مواد اولیه خود هیچ نیازی به پیشبینی نرخ ارز آتی نداشتهاند؛ این روزها باید نوسانات نرخ ارز را با دقت مناسبی پیشبینی کنند تا بتوانند در حیات اقتصادی خود تصمیمات درستی اتخاذ کنند. به عنوان مثال؛ همین شرکت فولادی که در دهههای اخیر با ثبات نسبی نرخ ارز و عدم نوسانات سنگین روزانه آن میتوانست قراردادهای صادرات شمش خود را بدون پیشبینی نرخ آتی ارز مورد معامله انعقاد کند؛ در سالهای اخیر نهتنها مجبور به پیشبینی نرخ ارز برای نرخگذاری محصولات خود است؛ بلکه حتی باید برای زمان مذاکره صادرات نیز تغییرات پیش روی نرخ ارز را پیشبینی کند. با تشدید نوسانات نرخ ارز؛ همواره نیاز به پیشبینی این نوسانات برای تمامی بنگاههای اقتصادی افزایش مییابد. حال ممکن است یک بنگاه اقتصادی حساسیت بالاتری نسبت به ریسک نرخ ارز داشته باشد و یک بنگاه از حساسیت کمتری برخوردار باشد؛ اما در نهایت تمام بنگاهها به پوششی در برابر این نوع از ریسک نیاز دارند.

صنایع کشور و حساسیت در برابر ریسک نرخ ارز

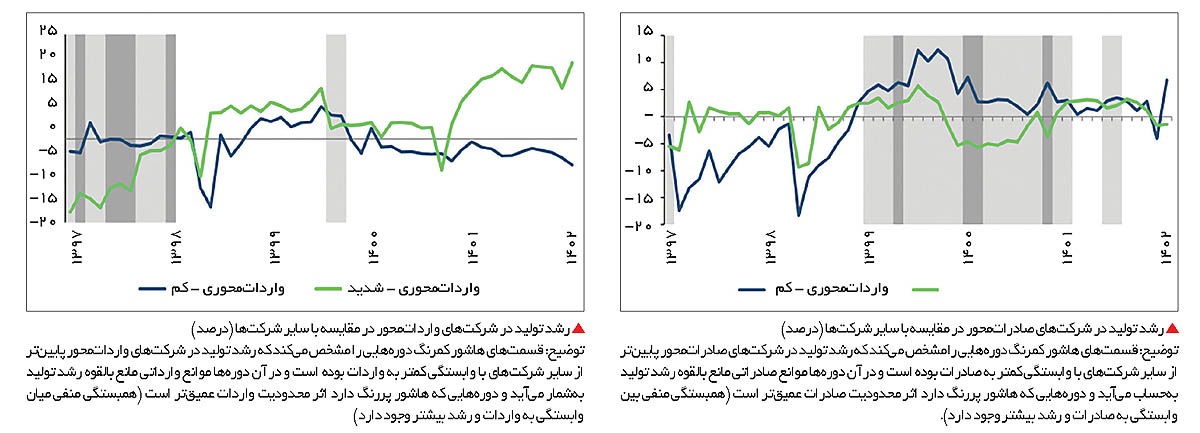

صنایع در کشور ما از تنوع نسبی بهرهمند هستند. هر صنعت با توجه به رویه فعالیت خود در برابر ریسکهای سیستماتیک و غیرسیستماتیک قرار دارد. برخی صنایع به دلیل فروش صادراتمحور در میزان درآمد عملیاتی خود با تاثیرات شدید ریسک نرخ ارز مواجه میشوند.

برخی از صنایع هم وارداتمحور هستند و بهای تمامشده درآمدهای آنها به شدت تحت تاثیر ریسک نرخ ارز است. شرکتهایی که صادراتمحور هستند با تغییرات شرایط صادرات، مجبور به تغییر رویه فروش میشوند و گاهی از فروش در بازارهای خارجی به بازارهای داخلی حرکت کرده و گاهی نیز با بهتر شدن شرایط فروش در بازارهای خارجی، حجم فروش داخلی خود را کم میکنند. کوچک بودن اقتصاد یک کشور که آن را میتوان با میزان تولید ناخالص داخلی ارزیابی کرد؛ باعث میشود تغییرات ریسکهای مختلف تاثیرات شدیدی بر بازارهای مختلف داشته باشد. مثلاً در مثالی که بیان شد؛ تغییرات ریسک نرخ ارز و جابهجایی فروش چند شرکت از صنعت فولاد به سمت بازارهای داخلی یا خارجی، میتواند سایر شرکتهای اثرپذیر از نرخهای بازار فروش داخلی محصولات فولادی را با چالشهای متعددی مواجه کند. پس در صورتی که هر یک از حلقههای زنجیره صنایع تغییرات عمدهای را در این اقتصاد میانرده ایجاد کند؛ ممکن است زنجیره آن صنعت و صنایع وابسته قطع شود. حال علاوه بر مساله فروش و صادرات؛ ریسک نرخ ارز بر تولید بنگاههای اقتصادی و واردات مواد اولیه آنها نیز اثرگذاری شدید دارد. ریسک نرخ ارز حتی برای شرکتهای وارداتمحور از اهمیت بیشتری برخوردار بوده زیرا در شرکتهای صادراتمحور میتوان بازار فروش جدیدی با حاشیه سود کمتر پیدا کرد یا محصولات تولیدشده را تا توافق فروش جدید به موجودی انبار اضافه کرد اما در شرکتهای وارداتمحور در صورت مواجه شدن با محدودیت در حجم یا قیمت خرید مواد اولیه؛ ممکن است تولید متوقف شود یا با رشد هزینههای تولید شرکت با زیان عملیاتی روبهرو شود. در مجموع مساله ریسک نرخ ارز که در سالهای اخیر اهمیت بیشتری پیدا کرده نیازمند مدیریت در سطوح مختلف است تا در صورت ایجاد تعارض در منافع، تصمیم درستی اتخاذ شود.

مدل برش تیغ نوسانات ارزی بر تن صنایع

همانطور که گفته شد؛ نوسانات ارزی برای هر بنگاه اقتصادی با توجه به نحوه فعالیت آن بنگاه اقتصادی اثرگذار میشود. اما در سطح کلانتر ما با یک جنبه دیگر از ریسک نرخ ارز مواجه هستیم. نوسانات ارزی علاوه بر تاثیرات لحظهای بر یک بنگاه اقتصادی و صنعت؛ تاثیرات بلندمدتی بر اقتصاد کلان دارد که نباید از آن چشمپوشی کرد. با تشدید ریسک نرخ ارز؛ اقتصاد کلان و چشماندازهای آتی صنایع و بنگاههای اقتصادی با رشد شدید عدم اطمینان مواجه میشود. عدم اطمینانی که قدرت پیشبینی دقیق را از دست تحلیلگران میرباید و با افزایش آن، از دقت پیشبینیها کاسته شده و سطح خطای پیشبینیها افزایش پیدا میکند. از بین رفتن یک چشمانداز درست در وهله اول باعث ضعف بازار سهام کشور و عدم ورود سرمایه حقیقی به این بازار میشود. کشوری که سرمایههای حقیقی آن در بازارهای موازی بازار سهام، همچون بازار ارز، سکه، مسکن و خودرو سرمایهگذاری شود؛ رنگ توسعه اقتصادی را نمیبیند. در بالا به صنایع صادراتمحور و وارداتمحور اشاره کردیم که برخی از فعالان بازار سهام؛ این صنایع را با اسم صنایع دلاری و ریالی میشناسند. اما اثر بلندمدت ریسک نرخ ارز یا همان عدم اطمینانی که در پیشبینیها ایجاد میکند؛ باعث میشود صنعت مالی کشور و در نهایت اقتصاد کشور از یک جنبه دیگر نیز مورد تهدید این نوع از ریسک قرار بگیرند. ریسکی که روزبهروز تشدید میشود و نیاز به پوشش آن و قدرت برش شریانهای حیاتی صنایع و اقتصاد کشور از طریق آن افزایش مییابد.

افسار نرخ ارز در دست کیست؟

سیدعلی مدنیزاده (اقتصاددان) در سمینار «عبور کسبوکارها از شرایط بحرانی» که دهم اسفند سال گذشته در مرکز همایشهای بینالمللی سازمان اسناد و کتابخانه ملی ایران و به همت شرکت مشاور مدیریت رهنمان برگزار شد، عنوان کرد: «در کوتاهمدت، چالشی که در سطح اقتصاد کلان با آن مواجه هستیم مربوط به مساله بیثباتی اقتصادی است که ناشی از تورم و افزایش نرخ ارز و همچنین نااطمینانیهایی است که بر سر راه خانوارها، بنگاهها و حتی سیاستگذاران است. این نااطمینانی نیز خود را در تحولات نرخ ارز و یک تورم پرنوسان نشان میدهد. دومین چالش جدی که از مدتها پیش شروع شده و احتمالاً در سال آینده هم وجود داشته باشد؛ چالش قفل سرمایهگذاری است. خانوار پسانداز میکند اما لزوماً موجب سرمایهگذاری موثر در اقتصاد نمیشود و همین یکی از عواملی است که موجب افت تولید میشود. دلیل عدم سرمایهگذاری هم به موضوع بیثباتی اقتصادی برمیگردد که سرمایهگذاران را میهراساند.»

او ادامه داد: «بیثباتی دو دلیل اساسی دارد؛ یکی ساختاری به لحاظ بلندمدت و یکسری دلایل هم به لحاظ کوتاهمدت؛ مورد بلندمدت آن به مساله بودجه برمیگردد که کسری بودجههای مستمر به بیثباتیهای مستمر و تورم مستمر میانجامد. وجه بیرونی بودجه مسالهای است که متاسفانه به آن خیلی پرداخته نمیشود. برخی احکام برای دولت بار هزینهای ایجاد میکند که این موارد در بودجه لحاظ نمیشود، مثل بسیاری از یارانهها که منابع درآمدی پایداری برای آنها تعریف نشده و به نهادهای مختلف اقتصاد تحمیل میشود. بدهی دولت بهخاطر موارد فرابودجهای، سوخت مورد نیاز تورم را تامین میکند و این کسری بودجه آشکار و پنهان موجب تغییر کانال نرخ تورم شده، بنابراین تا وقتی این مساله حل نشود تورم همچنان میتازد.»

مدنیزاده گفت: «کسری بودجه اثر خود را همان سال بر اقتصاد نمیگذارد و وضعیت فعلی اقتصاد به سبب کسری بودجههای گذشته است. در کوتاهمدت نیز بحث نظام پولی مطرح است. هر شوک کوتاهمدتی که به اقتصاد وارد میشود اعم از داخلی و خارجی؛ در اقتصاد متعارف به این صورت است که نوسانات کوتاهمدت با سیاست پولی باید کنترل شود و نوسانات بلندمدت با سیاستهای مالی؛ اما در ایران سیاستهای مالی ما کاملاً انفعالی عمل میکند. در سطح داخلی و بینالمللی هر شوک منفی که به اقتصاد وارد میشود به تقاضای پول تبدیل میشود، وقتی شوک منفی باشد، بانک مرکزی باید سیاست انقباضی پولی و وقتی شوک مثبت باشد سیاست انبساطی پولی را به کار گیرد تا آن شوک را برطرف کند و اجازه ندهد به جاهای دیگر اقتصاد سرایت کند. عامل اصلی بیثباتیهای کوتاهمدت اقتصاد ما، منفعل بودن بانک مرکزی است و بیثباتی بلندمدت هم به سیاستهای مالی برمیگردد.»

موجهای سنگینتر در راه است!

با این اوصاف میتوان گفت که ما در جریان اقتصاد کشور تا زمانی که با کسری بودجه مواجه باشیم و با سیاستهای مالی متناسب نتوانیم در جهت کاهش این کسری عمل کنیم؛ روند بلندمدت رشد نرخ ارز تداوم پیدا خواهد کرد. اما در مورد مساله مورد بحث ما که نوسانات نرخ ارز یا همان تغییرات کوتاهمدت این نرخ است باید گفت که ذات اقتصاد دستوری و سعی برای ثبات بخشیدن به نرخ ارز در بازار آزاد از طریق سیاستهای پولی که به صورت منفعل انجام میشود؛ باعث تشدید نوسانات میشود. به عنوان مثال در صورتی که با یک اقتصاد چندنرخی ارز مواجه نبودیم و موتور تورم مشابه شرایط حال حاضر و با کسری بودجه سالهای اخیر دولت فعالیت میکرد؛ نرخ ارز روزانه بهطور متوسط و با ثباتی نسبی افزایش مییافت. در این اقتصاد معمولاً روزانه نرخ ارز رشدی قابل پیشبینی دارد و نهتنها نوسانات ارزی سنگینی نداریم؛ بلکه با اطمینانی بیشتر و سطح خطای بسیار کمتر به پیشبینی و ارزشگذاری میپردازیم و چشمانداز اقتصاد کشور از شفافیت بالاتری برخوردار میشود. این اقتصاد به دلیل شرایط مساعدتر و چشمانداز شفافتری که به نسبت اقتصاد این روزهای کشور ما دارد؛ میتواند با جذب سرمایه حقیقی در تولید از شدت کسری بودجه خود با توسعه ایجادشده بکاهد. اما با وجود ذهنیتهای اشتباه در میان تصمیمگیرندگان اقتصاد کشور و مشاورهای آنان که حتی در رسانههای دولتی ادعا کردهاند که اصلیترین عامل تورم کشور رشد نرخ دلار است و با وجود ذهنیت تثبیت دلار بر یک نرخ به صورت دستوری یا ایجاد چند نرخ ارز، به دنبال کاهش تورم کشور هستند؛ همچنان باید منتظر نوسانات سنگین نرخ ارز با جمع شدن فنر پایه پولی باشیم. در برابر امواج سنگینی که به واسطه سیاستگذاری پولی و ارزی به سمت صنایع و بنگاههای اقتصادی کشور سرازیر شده است؛ بنگاههایی سالم میمانند که بهترین پوشش ریسک نرخ ارز را به واسطه پیشبینی درست زمان و شدت نوسانات ارزی داشته باشند. بورس تهران نیز با ایجاد نوآوری در ابزارهای بازار اوراق مشتقه میتواند کمک شایانی به بنگاههای اقتصادی در جهت پوشش انواع ریسک و بهخصوص ریسک نرخ ارز که در این گزارش به تفسیر تاثیرات آن بر ناکارآمدی صنایع کشور پرداختیم کند. با توجه به ابعاد این امواج، کار سختی بر روی دوش مدیریت این بنگاههای اقتصادی قرار دارد؛ در صورتی که بانک مرکزی و سیاستگذاریهای پولی دولت تغییری نکند و همچنان به میخکوب کردن مقطعی نرخ دلار ادامه دهیم؛ باید منتظر آسیبهای شدید در میان صنایع کشور باشیم.