«دنیایاقتصاد» بازارها را بررسی میکند

داده تورم سه ناحیه مورد توجه فعالان

بازار داخلی

شاخص در نزدیکی مرز حساس

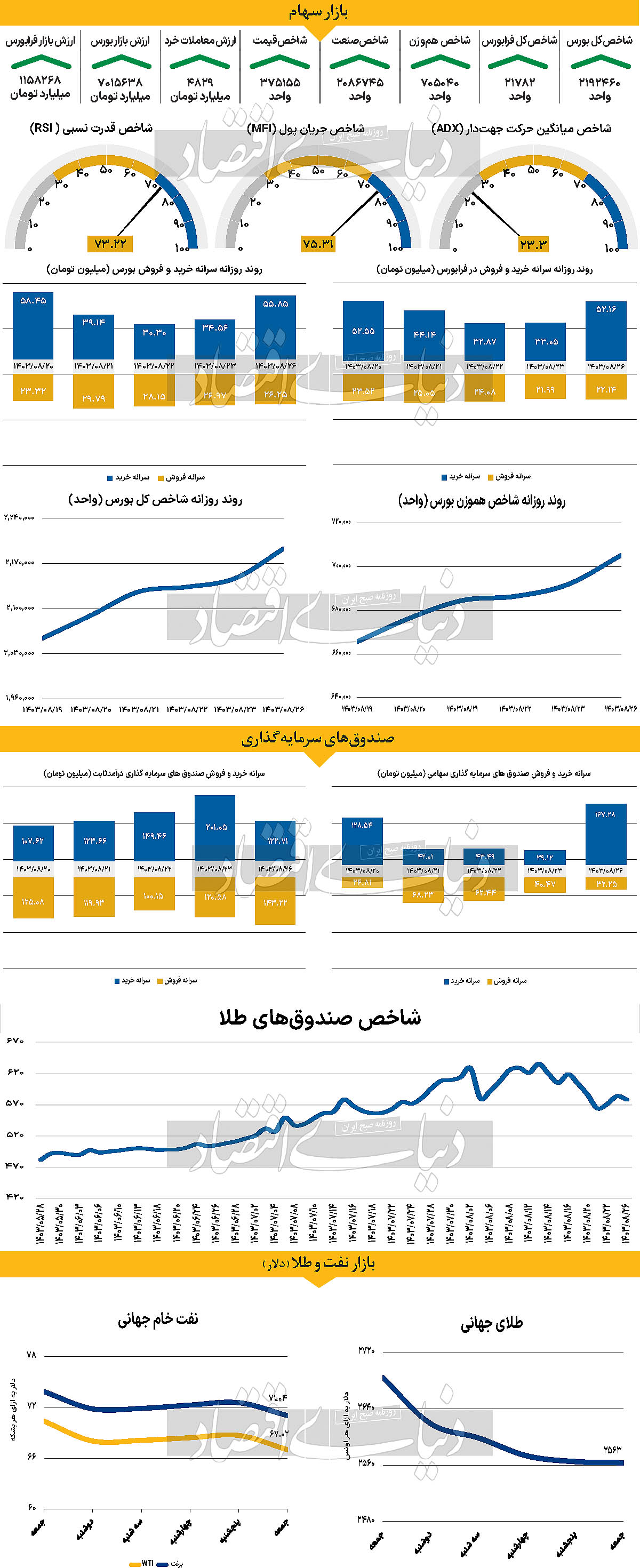

سریال رشد روزهای اخیر بازار سهام، با افزایش ارتفاع قابلتوجه نماگرهای اصلی این بازار در آغاز هفته ادامه دار شد. شنبه ۲۶ آبان ماه با به پایان رسیدن ساعات معاملاتی، نماگر اصلی بورس اوراق بهادار تهران بیش از ۴۵هزار واحد معادل با ۲.۱۲درصد رشد کرد و در محدوده ۲میلیون و ۱۹۲هزار واحد قرار گرفت تا بار دیگر این شاخص در یک قدمی فتح کانال ۲ میلیون و ۲۰۰هزار واحدی قرار بگیرد. بررسیها نشان میدهند که رشد شاخص مذکور در روز شنبه بیشترین مقدار از ۱۷ تیر (روز بعد از اعلام نتایج انتخابات ریاست جمهوری) بوده است. شاخص هموزن نیز که نماگر مناسبتری از وضعیت شرکتهای کوچکتر و متوسط پذیرش شده در بورس است در این روز ۱.۹۲درصد رشد کرد و توانست پس از ۳۱ روز معاملاتی مجددا کانال ۷۰۰هزار واحدی را فتح کرده و در محدوده ۷۰۵هزار واحد قرار بگیرد. وضعیت در رکن دیگر بازار سهام نیز یکسان بود. به طوری که شاخص کل فرابورس همگام با دیگر نماگرهای مذکور در جهت مثبت گام برداشت و با افزایش ارتفاع ۲.۰۶ درصدی و قرار گرفتن در سطح ۲۱هزار و ۷۸۲ واحد کار خود را به پایان برد.

آمار مربوط به تغییر مالکیت و ارزش معاملات نیز نمایانگر عملکرد مطلوب بازار سهام در این روز هستند. بررسیهای «دنیایاقتصاد» نشان میدهند که در روز شنبه ۹۶۵ میلیارد تومان نقدینگی از جانب سهامداران حقیقی و صرفا از محل خرید و فروش سهام وارد بازار شده است که بیشترین مقدار ورود پول از ۲۵ اردیبهشت ۱۴۰۲ است. همچنین مجموع دو روز متوالی ورود پول حقیقی نیز به ۱۰۵۷میلیارد تومان رسیده است. از سوی دیگر ارزش معاملات خرد سهام و حقتقدم نسبت بهروز چهارشنبه ۲۹درصد افزایش یافت و به محدوده ۴۸۲۹میلیارد تومان رسید. کارشناسان معتقدند که یکی از دلایل اصلی صعود بورس در این روز را میتوان شکل گرفتن سطوحی از امیدواری در ارتباط با چشمانداز مثبت روابط خارجی ایران دانست.

بازار خارجی

لزوم توجه به روندهای بلندمدت اقتصاد آمریکا

دلار آمریکا در هفته گذشته بار دیگر قدرتنمایی کرد که به دلیل تاثیر انتخاب شدن ترامپ بهعنوان رئیسجمهور بعدی آمریکاست. رئیسجمهور جدید ایالات متحده خواهان کاهشهای جدی در مالیات شرکتها و اعمال تعرفه بر کالاهای وارداتی از سراسر جهان، به ویژه از چین، است. از دیدگاه جامعه مالی، این اقدامات میتوانند تورم را افزایش دهند و فدرال رزرو را از کاهش نرخ بهره در آینده بازدارند. دادههای تورم ایالات متحده در ماه اکتبر نشاندهنده پایداری فشارهای قیمتی بودند. همچنین، جروم پاول، رئیس فدرال رزرو، اخیرا اظهار کرد که نیازی به عجله در کاهش نرخ بهره نیست. این موضوع باعث شده است برخی از فعالان بازار به توقف کاهش نرخ بهره در آینده نزدیک معتقد شوند. احتمال توقف کاهش نرخ بهره در نشست دسامبر ۳۷درصد و برای نشست ژانویه ۵۷درصد تخمین زده شده است. هفته آینده، معاملهگران دلار به دقت برآوردهای اولیه شاخصهای مدیران خرید (PMI) ماه نوامبر را که توسط S&P Global در روز جمعه منتشر میشود، بررسی خواهند کرد. این دادهها سرنخهایی درباره وضعیت اقتصاد آمریکا ارائه میدهند و میتوانند مشخص کنند که آیا بانک مرکزی این کشور میتواند روند کاهش نرخ بهره را کندتر کند یا خیر. در بریتانیا، دادههای تورم مصرفکننده (CPI) ماه اکتبر روز چهارشنبه منتشر خواهند شد و پیش از دادههای PMI دادههای خردهفروشی نیز در روز جمعه ارائه میشوند. بانک مرکزی انگلستان در نشست اخیر خود نرخ بهره را ۲۵ نقطهپایه کاهش داد، اما تاکید کرد که در اعمال کاهشهای بیشتر احتیاط خواهد کرد. هفته آینده، دادههای تورم کشورهای دیگر نیز منتشر خواهند شد. روز سهشنبه، دادههای تورم کانادا و روز جمعه، شاخص CPI برای ژاپن منتشر میشود.

در کانادا، احتمال کاهش ۵۰ نقطه پایهای نرخ بهره توسط بانک مرکزی این کشور در ماه دسامبر ۳۵درصد برآورد شده است. در ژاپن، بانک مرکزی این کشور در نشست ۳۱ اکتبر نرخ بهره را بدون تغییر نگه داشت، اما اعلام کرد که شرایط افزایش مجدد نرخ بهره در حال مهیا شدن است. این موضوع، همراه با کاهش اخیر ارزش ین، باعث شده است که فعالان بازار انتظار افزایش مجدد نرخ بهره را در پایان سال داشته باشند. گولزبی عضو فدرال رزرو اذعان کرد باید بر روندهای بلندمدت تمرکز کنیم. درباره کاهش یا توقف نرخ بهره در دسامبر، من علاقهای به محدود کردن آزادی عمل خود ندارم؛ هنوز دادههای بیشتری باید بررسی شوند. اگر روند کاهش تورم متوقف و دوباره سرعت رشد قیمتها افزایش یابد، باید علت آن بررسی شده تا مشخص شود که این یک نوسان موقتی است یا یک مشکل پایدار.