«دنیایاقتصاد» بازارها را بررسی میکند

تورم آمریکا در تیررس بازارها

بازار داخلی

رنگ مثبت شاخص پس از تعطیلات

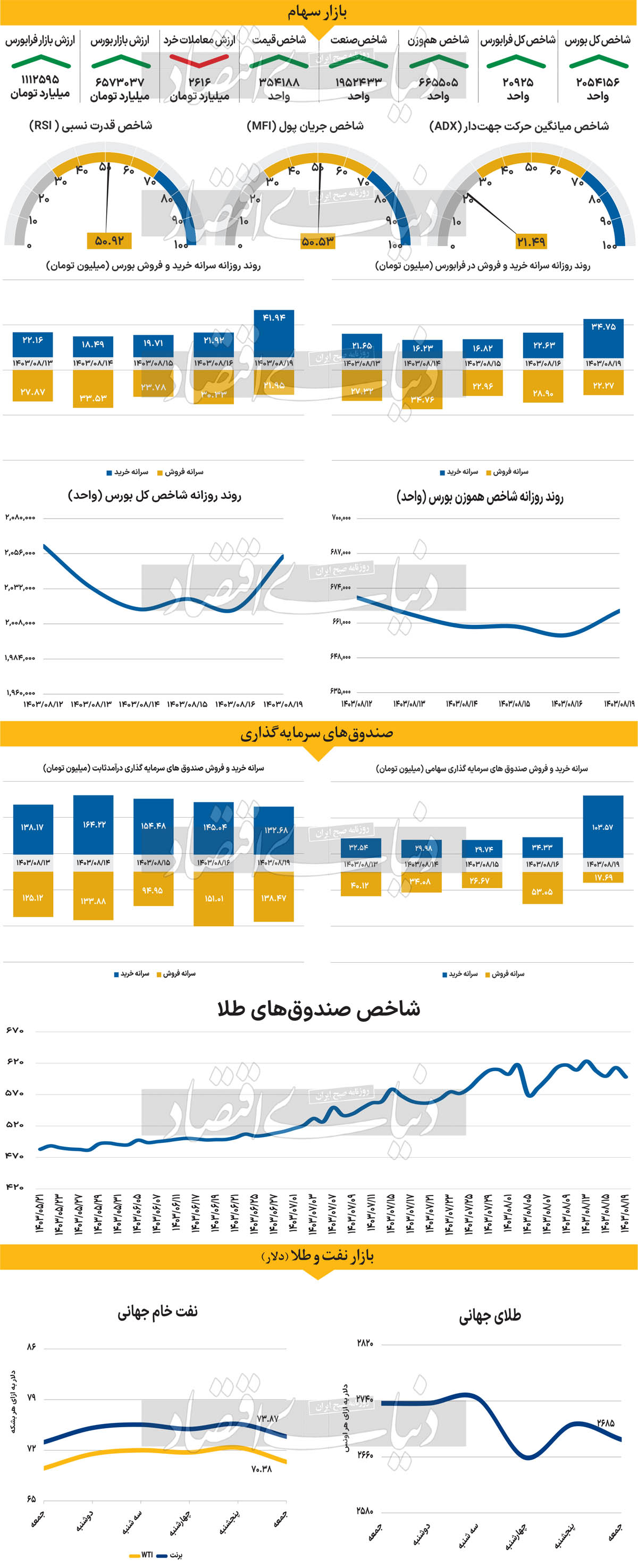

شاخص کل بورس تهران با آغاز هفته جاری، با رشد ۱.۸۰ درصدی مواجه شد و به روند منفی آخرین روز معاملاتی هفته گذشته پایان داد. قرار گرفتن شاخص کل در محدوده ۲میلیون و ۵۴هزار واحدی با رشد ۱.۳۷ درصدی شاخص کل هموزن همسو شد. شاخص کل هموزن با حدود ۹هزار واحد صعود به ۶۶۵هزار و ۵۰۵واحد رسید، که میتوان آن را نشانهای از بهبود در صنایع مختلف بازار عنوان کرد. همچنین، شاخص کل فرابورس نیز با افزایش ۰.۷۲ درصدی همراه شد و به ۲۰هزار و ۹۲۵واحد رسید که به ۷ روز متوالی کاهش خود پایان داد. از دیگر سو اما ارزش معاملات خرد بازار شامل سهام و حقتقدم، در خلال روز گذشته با کاهش ۴ درصدی به ۲هزار و ۶۱۶میلیارد تومان رسید. با پایان روز معاملاتی گذشته بازار سرمایه پس از ۷ روز معاملاتی خروج پول با ورود ۴۳۲ میلیاردی به این روند خاتمه داد.

بازار سرمایه در حالی اولین روز هفته را با افزایش ارتفاع شاخصهای اصلی خود آغاز کرده که بسیاری از نمادها با گذشت مدتی کوتاه از ساعات اولیه معاملات با افزایش تقاضا مواجه شدند. بهبود اوضاع بورس در شرایطی پیگیری میشود که به عقیده برخی از کارشناسان، احتمال کاهش سطح تنشها و ریسکهای داخلی وجود دارد. انتشار اخبار گوناگون مثبت در روزهای گذشته باعث شد که جو منفی که سایه سنگینی بر بازار افکنده بود، تا حدودی از میان برچیده شود و سرمایهگذاران امید بیشتری به سرمایهگذاری در بازار داشته باشند. در روزهایی که مجلس در حال بررسی لایحه بودجه سال آینده است روز گذشته سخنگوی ستاد بودجه ۱۴۰۴ از برداشت ۱۰میلیارد دلاری از صندوق توسعه برای تخصیص در بودجه ۱۴۰۴ خبر داد.

مژگان خانلو گفت: در ۷ ماهه سالجاری ۷ میلیارد دلار کسری تجاری بوده است. این موضوع احتمال فشار در بازار ارز و جهش را بالا میبرد. به همین دلیل یکی از تلاشهای دولت در لایحه بودجه ۱۴۰۴، افزایش انگیزه در صادرات و بازگشت ارز است. دولت این کار را از ارز کالای اساسی خود آغاز کرده است. او افزود: در نتیجه دولت تلاش خواهد کرد تا اصلاحات تدریجی قیمت کالاهای اساسی افزایش پیدا کند. در مجموع، بهبود نسبی شرایط سیاسی و کاهش تنشها میتواند بهبود بورس را در پی داشته باشد.

بازار خارجی

بازار سهام و بیتکوین سقفهای جدید را فتح کردند

پس از پیروزی دونالد ترامپ در انتخابات ایالات متحده و واکنش مثبت بازارها، تمرکز سرمایهگذاران بار دیگر بر دادههای اقتصادی معطوف شده است. بازگشت تاریخی ترامپ به کاخ سفید با واکنشهای مثبتی در بازارها مواجه شد؛ بازار سهام و بیتکوین به سقفهای قیمتی جدید دست یافتند و دلار آمریکا به بالاترین سطح چهارماهه خود رسید. در عین حال، بازده اوراق قرضه خزانهداری آمریکا نیز به شکل قابل توجهی افزایش یافت. شایان ذکر است بازده اوراق از اواخر سپتامبر روند صعودی داشت، زیرا سرمایهگذاران میزان کاهش نرخ بهره توسط فدرال رزرو طی دو تا سه سال آینده را کمتر از قبل پیشبینی میکردند. در حال حاضر، پیروزی ترامپ امیدها به کاهش نرخ بهره را از بین برده است.

در صورتی که ترامپ وعدههای خود را در خصوص کاهش مالیاتها و افزایش تعرفهها عملی کند، انتظار میرود که این اقدامات باعث افزایش قیمتها از طریق تحریک تقاضای داخلی و افزایش هزینههای واردات شود. در این شرایط، فدرال رزرو چارهای جز حفظ سیاست پولی انقباضی به مدت طولانیتر از انتظارات فعلی، نخواهد داشت. گزارش شاخص قیمت مصرفکننده (CPI) ایالات متحده که در روز چهارشنبه منتشر خواهد شد، اولین سرنخ اقتصادی پس از انتخابات برای پیشبینی کاهش نرخ بهره خواهد بود. نرخ سالانه CPI در ماه سپتامبر به ۲.۴درصد کاهش یافت، اما پیشبینی میشود که در ماه اکتبر به ۲.۵درصد برسد. نرخ تورم ماهانه نیز ۰.۲درصد پیشبینی شده که تغییری نسبت به ماه قبل نخواهد داشت.

همچنین، انتظار میرود شاخص CPI بدون احتساب مواد غذایی و انرژی یا همان تورم هسته، از ۳.۳ به ۳.۴درصد در اکتبر برسد. علاوه بر این، در روزهای پنجشنبه و جمعه به ترتیب شاخص قیمت تولیدکننده (PPI) و خردهفروشی منتشر خواهند شد. دیگر دادههای اقتصادی از جمله شاخص تولیدی فدرال رزرو نیویورک و تولید صنعتی نیز در روز جمعه اعلام میشود. در صورتی که دادههای CPI کمتر از حد انتظار باشد، بازده اوراق قرضه و دلار آمریکا ممکن است در پی رشد اخیر خود، اصلاح شوند. اما اگر دادهها فراتر از انتظارات ظاهر شوند، روند صعودی دلار ممکن است ادامه یابد. با این حال، این موضوع میتواند برای بازار سهام مشکلساز باشد، چراکه افزایش بازدهها در نهایت میتواند فشار نزولی بیشتری بر این بازار وارد کند.