«دنیایاقتصاد» بازارها را بررسی میکند

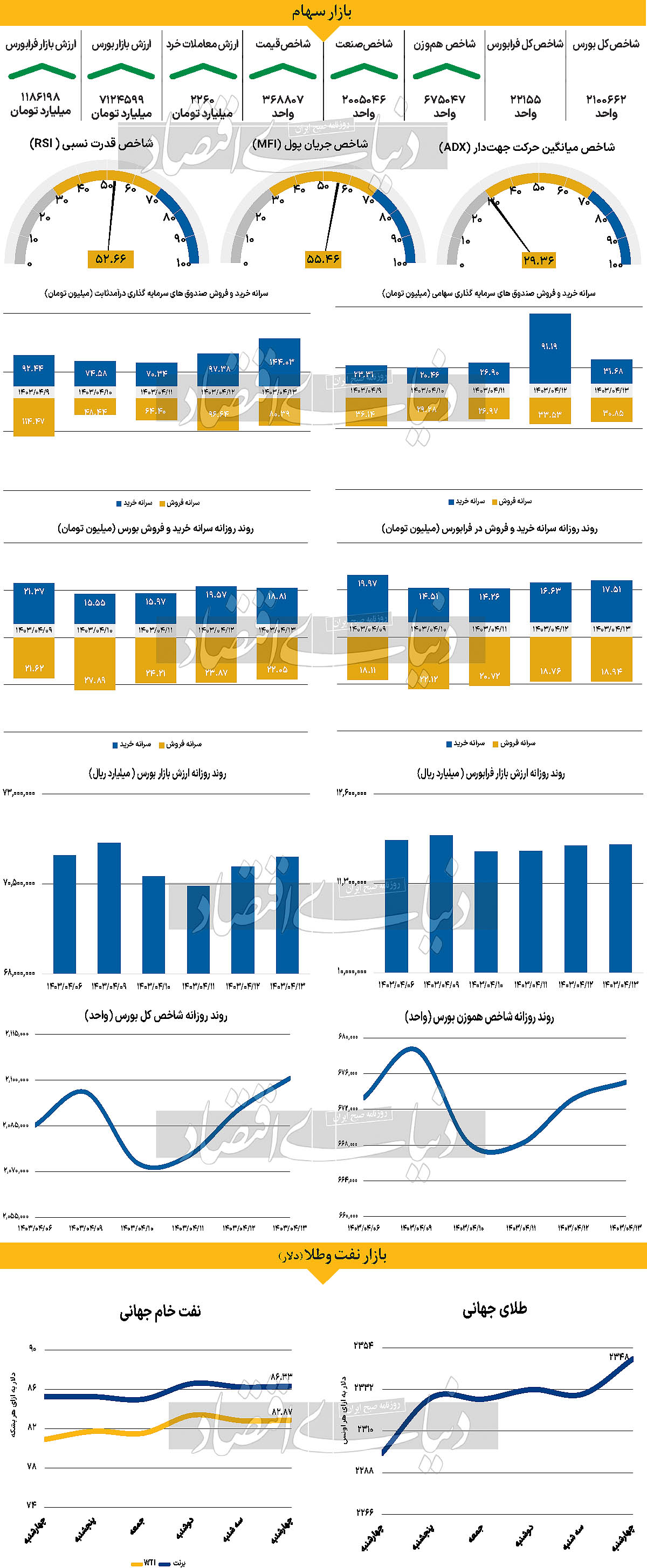

صعود شاخص کل به کانال ۲.۱ میلیون واحد

بازار داخلی

پله پنجم خروج پول از بازار

با رشد نماگرهای اصلی بازار سهام، آخرین روز معاملاتی هفته نیز به انتها رسید. چهارشنبه که آخرین روز معاملاتی پیش از برگزاری دور دوم و نهایی انتخابات ریاست جمهوری نیز هست، شاخص کل بورس اوراق بهادار بیش از ۱۰هزار واحد معادل با ۰.۵درصد رشد کرد و پس از ۲۶ روز معاملاتی بالاخره توانست به بالای مرز ۲ میلیون و ۱۰۰هزار واحد صعود کند. شاخص هموزن نیز رشد ۰.۲۸ درصدی را به ثبت رساند و در محدوده ۶۷۵هزار واحد قرار گرفت که بالاترین مقدار این شاخص در هفته جاری است. شاخص کل فرابورس هم افزایش ۰.۲۲ درصدی را تجربه کرد تا با قرار گرفتن در ارتفاع ۲۲هزار و ۱۵۵ واحد به کار خود در این روز پایان دهد.

بررسیهای «دنیایاقتصاد» نشان میدهد که در این روز حقیقیها ۲۵۷ میلیارد تومان پول از محل فروش سهام از مجموع بورس و فرابورس خارج کردهاند که سبب رقم خوردن پنجمین روز متوالی خروج پول شد. اما ارزش معاملات سهام و حقتقدم نسبت بهروز سهشنبه ۱۳درصد افزایش یافت و در سطح ۲۲۶۰ میلیارد تومان قرار گرفت.

به وضوح یک دوگانگی میان دو تفکر حاضر در صحنه انتخابات وجود دارد که به نظر میرسد اکثریت بازار به یک طیف از این تفکر روی خوش بیشتری نشان داده است. نگاه به معاملات این روز هم حاکی از دید خوشبینانه فعالان نسبت به نتایج این انتخابات است. اما در نهایت بهرغم اینکه چه کسی رئیسجمهور خواهد شد، اقتصاد در درجه اول، و بازار سرمایه به عنوان آینه تمامنمای وضعیت اقتصادی نیازمند اصلاحات و تغییراتی اساسی است که تنها در صورت به انجام رسیدن این تغییرات شاهد رشدی به دور از هیجان که ادامهدار نیز هست، خواهیم بود.

کارشناسان نیز عقیده دارند که روز شنبه به احتمال بسیار بالا، رفتار متعادلی را در بازار شاهد نخواهیم بود و سبزپوشی یا سرخپوشی به نسبت گستردهای رخ خواهد داد که انتظار میرود این روند حداقل تا پایان هفته پیش رو و تا زمان تخلیه نسبی هیجانات از بازار، تداوم پیدا کند.

بازار خارجی

خوشبینی پاول به نزول دلار

بهای هر بشکه از نفت برنت و WTIطی روز چهارشنبه بهترتیب با افزایش ۰.۱ و ۰.۰۷درصد به سطح ۸۶.۳۳ و ۸۲.۸۷دلار رسید. اونس از ابتدای روز چهارشنبه با جو مثبت همراه شد و هر اونس طلای جهانی با جهش ۰.۰۸درصدی در قیمت ۲هزار و ۳۴۸دلار مورد معامله قرار گرفت. پاول، رئیس فدرال رزرو، نسبت به تورم کاهنده با توجه به دادههای اخیر شاخص PCE محتاطانه خوشبین بود. بازارها برای کاهش نرخ بهره در سپتامبر توسط فدرال رزرو قیمتگذاری میکنند. دادههای ایالاتمتحده تا آخر هفته در مرکز توجه قرار خواهند گرفت و ممکن است تاثیر صورتجلسه فدرال رزرو را تحتالشعاع قرار دهند. در روز سهشنبه پس از اظهارات پاول رئیس فدرال رزرو در سینترا، دلار آمریکا ضعیف شد. همانطور که انتظار میرفت او نسبت به تورمکاهنده تقریبا خوشبین به نظر میرسد حتی اگر همچنان در مورد اقدامات بعدی سیاست پولی احتیاط کند. اکنون بازارها کاهش نرخ بهره را به میزان ۱۸ نقطه پایه توسط فدرال رزرو تا سپتامبر و درمجموع ۴۵ نقطه پایه تا پایان سال قیمتگذاری میکنند. در روز چهارشنبه تمرکز روی چند انتشار داده مهم خواهد بود. داده اشتغال ADP که همبستگی کمی با داده حقوق و دستمزد دارد و انتظار میرود که ۱۶۵هزار نفر گزارش شود. داده مدعیان بیکاری بهدقت بررسی خواهد شد.

سهشنبه داده فرصتهای شغلی در ماه مه بهطور غیرمنتظرهای افزایش یافت اما این داده همانطور که دالی، عضو فدرال رزرو گفت بهنوعی «نقطه عطف» در بازار کار است. از طرفی شاخص خدمات ISM برای ماه ژوئن منتشر خواهد شد. داده شاخص تولید که در روز دوشنبه در منطقه انقباضی دوباره منتشر شد. انتظارات برای ضعیفشدن بخش خدمات به ۵۲.۶ از ۵۳.۸ در ماه مه است. این نباید تغییری در بازی ایجاد کند زیرا داده خدمات در قلمرو مثبت باقی میماند. دادههای اشتغال و تورم برای فدرال رزرو مهمتر هستند. فدرال رزرو در روز چهارشنبه صورتجلسه ۱۲ ژوئن FOMC را منتشر خواهد کرد. انتظار میرود از سمت اعضای فدرال رزرو اظهارات منفی درباره کاهش تورم در این صورتجلسه موجود باشد. اگرچه ممکن است تاثیر این صورتجلسه پس از اظهارات پاول در سینترا و دادههای اخیر که به ضرر دلار بودهاند، ناچیز باشد. کارشناسان هنوز بر این باورند که برخی از ریسکهای نزولی برای دلار وجود دارد که ناشی از دادههای ضعیفتر ایالاتمتحده است. با توجه به ریسک سیاسی طولانیمدتی که در اتحادیه اروپا برقرار است، انتظار میرود که ارزهایی با بتای بالا مانند کرون نروژ و دلار استرالیا بیشترین سود را مقابل دلار در این هفته دریافت کنند.