در میزگرد «دنیای اقتصاد» بررسی شد

الگوی توسعه صنعت متانول

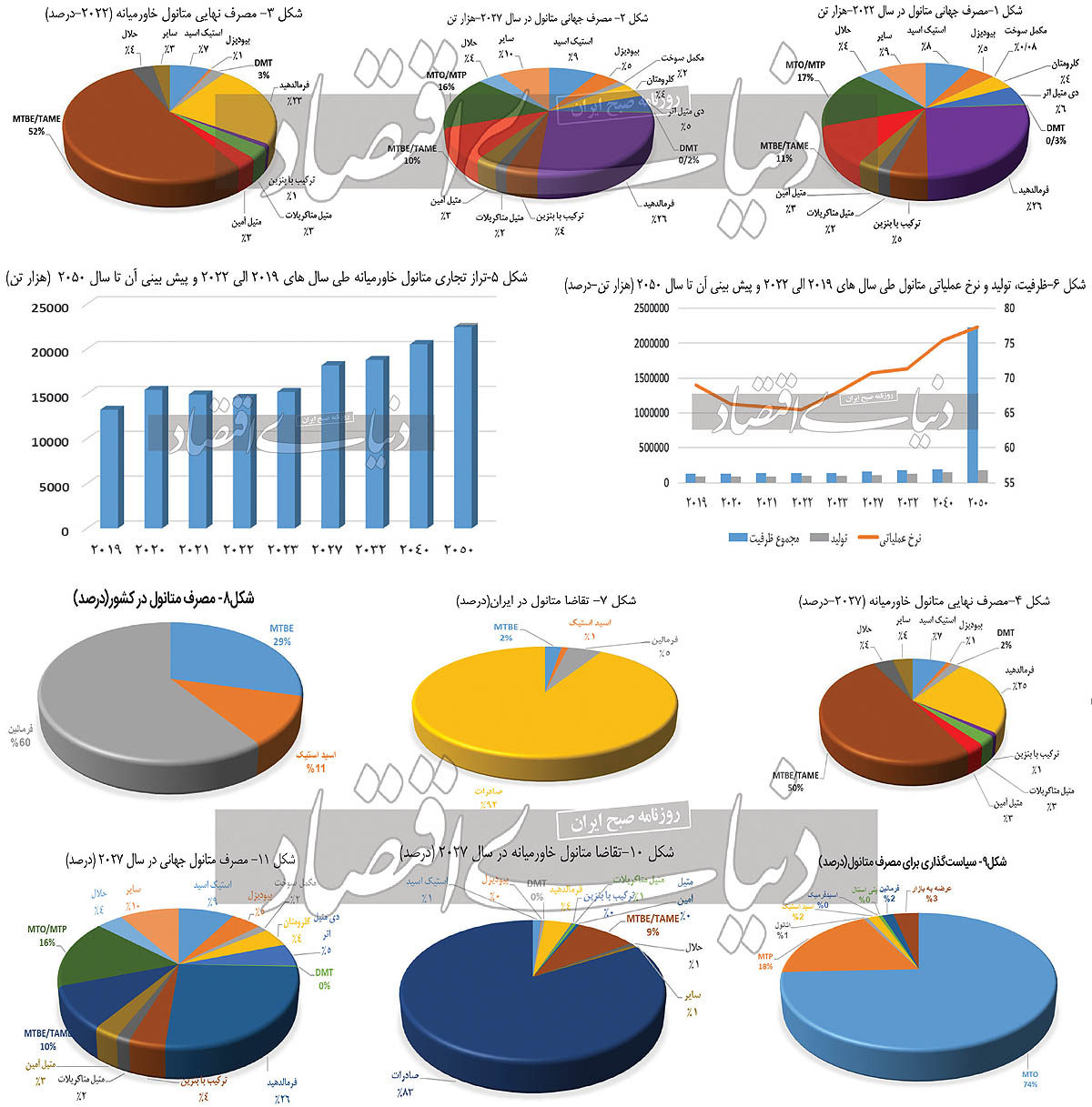

در سال ۲۰۲۲ ظرفیت اسمی جهانی متانول ۱۳۹ میلیون تن و ظرفیت عملیاتی آن ۹۱ میلیون تن بوده است. پرکاربردترین مصرف متانول در پاییندست در دنیا را فرمالدهید دارد. این محصول با ۲۶ درصد از سهم بازار مصرف متانول به عنوان اصلیترین محصول سبد تولیدات متانولی شناخته میشود. بعد از این محصول، الفینها 17 درصد از سهم بازار مصرف متانول را دارند. MTBE/TAME نیز سومین محصول تولیدشده پرمصرف از متانول با ۱۱ درصد سهم مصرف است. به گفته حمیدرضا حقیقتپژوه برخلاف الگوی جهانی که سهم الفینها در سبد پاییندست متانول 17 درصد است، درچین به عنوان بزرگترین دارنده پلتفرمهای MTO/MTP سهم این سبد 28 درصد است و از همینرو امکان رقابت با این کشور برای ایران بسیار سخت خواهد بود. حقیقتپژوه میگوید: در ایران لازم است که استراتژی را به سمت توسعه سبد صنایع شیمیایی مانند فرمالدهیدها و اسید استیک و امثالهم ببریم و این بخش از صنعت را توسعه بدهیم. آن وقت شاهد رشد صنایع شیمیایی رزین و پاییندستی صنعت شیمیایی و تولید کالاهایی میشویم که نه تنها اشتغالزایی مناسبی خواهد داشت بلکه قیمت تمام شده رقابتی در منطقه خواهد داشت.

به گفته او ما میتوانیم خیلی از واحدهای کوچکی را که در سطح منطقه وجود دارند از این بازی خارج کنیم و سکاندار تولید این محصولات شویم. این کارشناس صنعت پتروشیمی معتقد است، برای یک واحد MTO/MTP علاوه بر اینکه ۵ تا ۷ سال هزینه زمانی نیاز دارد، بلکه بیش از 2میلیارد دلار برای یک واحد باید سرمایهگذاری شود، ولی در مقابل در کمتر از 3سال و با ۵۰۰ میلیون دلار میتوان واحدهای پاییندست بهتری را در بخش شیمیایی که خوراکشان متانول است، احداث کنیم. به گفته وی به جای اینکه سرمایهها و تفکرات به سمت استراتژی انحرافی که مال ما نیست برود که نهایتا منجر به تولید محصولی میشود که ارزش افزوده جالبی ندارد و حتی از همه بدتر قابلیت رقابتی ندارد، به سمت محصولاتی با هزینه سرمایهگذاری کمتر و زمان کمتری برویم. در ادامه مشروح گزارش میزگرد زنجیره پاییندست متانول را میخوانیم.

بررسی بازار جهانی متانول

ظرفیت جهانی متانول از 125 میلیون تن در سال 2019 به 139 میلیون تن در سال 2022 رسیده است که نشاندهنده افزایش ظرفیت در طول سه سال از سال 2019 تا 2022 است همچنین پیشبینی میشود تا سال 2027 مجموع ظرفیت جهانی این محصول به بیش از 153 میلیون تن برسد. بازده عملیاتی متوسط واحدها در سال 2022 برابر با 65.5 درصد بوده است که از تولید 91 میلیون تنی در آن سال حکایت دارد. طبق پیشبینی IHS از سال 2022 تا 2032 شاهد رشد متوسط سالانه 2.23درصد در ظرفیت جهانی متانول خواهیم بود.

بیشترین سهم مصرف متانول جهانی در سال 2022 مربوط به فرمالدهید با 26 درصد و بعد از آن MTO/MTP با 17 درصد رتبه دوم مصارف جهانی این محصول را به خود اختصاص داده است. در شکل 1 مصارف جهانی متانول در سال 2022 ارائه شده است. با توجه به شکل 2 پیشبینی میشود بیشترین سهم مصرف متانول جهانی در سال 2027 مربوط به فرمالدهید با 26 درصد و بعد از آن MTO/MTP با 16 درصد رتبه دوم مصارف جهانی این محصول را به خود اختصاص داده است. در شکل 2 مصارف جهانی متانول در سال 2027 ارائه شده است.

بررسی بازار متانول در خاورمیانه

میزان ظرفیت متانول در خاورمیانه از 19.7میلیون تن در سال 2019 به 25.2 میلیون تن در سال 2022 رسیده است که نشاندهنده افزایش ظرفیت در طول 3سال از 2019 تا 2022 است، همچنین پیشبینی میشود تا سال 2027 مجموع ظرفیت متانول این منطقه به بیش از 30 میلیون تن در سال افزایش یابد و تا سال 2050 نیز این روند افزایشی ادامه داشته و به 36 میلیون تن در سال خواهد رسید. بازده عملیاتی متوسط واحدها در سال 2022 برابر با 70.4 درصد بوده که از تولید 17.7 میلیون تنی در آن سال حکایت دارد.

طبق پیشبینی IHS از سال 2022 تا 2032 شاهد رشد متوسط سالانه 2.48درصد در ظرفیت متانول در خاورمیانه خواهیم بود.

در سال 2022، معادل 52 درصد از مصرف متانول در خاورمیانه مربوط به تولید MTBE/TAME بوده است و پیشبینی میشود تا سال 2027 این روند همچنان ادامه یابد و 50 درصد از مصرف متانول مربوط به این محصول باشد.

تراز تجاری متانول در خاورمیانه طی سالهای 2019 تا 2022 مثبت بوده است و پیشبینی میشود تا سال 2050 همچنان مجموع صادرات متانول در این منطقه از میزان واردات آن بیشتر بوده و خاورمیانه به عنوان صادرکننده این محصول به سایر مناطق دیگر جهان است. میزان واردات و صادرات متانول در سال 2022 به ترتیب 840 هزار تن و 15.3 میلیون تن است.

تراز تجاری متانول در خاورمیانه طی سالهای 2019 تا 2022 و پیشبینی آن تا سال 2050 در نمودار 5 ارائه شده است.

عرضه و تقاضای داخلی متانول

در حال حاضر 9 واحد تولید متانول در کشور با مجموع ظرفیت 13.95 میلیون تن در حال فعالیت است، در سال 1400 میزان تولید متانول در کشور 8.8 میلیون تن بوده که این میزان در سال 1401 با اندکی کاهش به حدود 8.6 میلیون تن رسیده است (واحد پتروشیمی بوشهر در آبان ماه سال 1398، کیمیای پارس خاورمیانه در تیر ماه سال 1399 و پتروشیمی سبلان نیز در اردیبهشت ماه سال 1400 به بهرهبرداری رسیده است.) ایران به عنوان بزرگترین کشور صادرکننده متانول در خاورمیانه بوده به طوریکه میزان صادرات آن در سال 1401 بیش از 7.9 میلیون تن بوده است، بر اساس بررسیهای صورت گرفته شده طرحهای تولید متانول در کشور به دو صورت طراحی شدهاند:

1. عرضه متانول به بازار داخلی و صادراتی:

تمامی واحدهای تولیدکننده متانول در کشور در حال حاضر محصول تولیدی را به واحدهای پاییندست عرضه و بقیه آن را صادر میکنند.

2. عرضه متانول به عنوان خوراک درون مجتمعی:

در برخی از طرحهای تولید متانول، این محصول به عنوان خوراک درون مجتمعی جهت تولید سایر محصولات مصرف خواهد شد.

با توجه به اطلاعات کسب شده از شرکت ملی صنایع پتروشیمی ظرفیت طرحهای قابل بهرهبرداری جهت عرضه به بازار تا سال 1406 حدود 18 میلیون تن است در نتیجه پیشبینی میشود ظرفیت تولید متانول کشور تا سال 1406 به حدود 31.9 میلیون تن افزایش یابد.

واحدهای فعال تولید متانول

ظرفیت تولید متانول در حال حاضر بیش از 13.95میلیون تن در سال است، میزان تولید متانول در سال 1400 بر اساس اطلاعات ارائه شده توسط شرکت ملی صنایع پتروشیمی حدود 8.8 میلیون تن بوده که این میزان با اندکی کاهش در سال 1401 به 8.6 میلیون تن رسیده است.

(1) با توجه به در دسترس نبودن میزان تولید پتروشیمی مرجان (ظرفیت 1650 هزار تن) و متانول کاوه (ظرفیت 1725 هزار تن در سال اول و 2310 از سال دوم به بعد)، میزان تولید در سال 1401 با توجه به راندمان عملیاتی در سال 1400 برآورد شده است.

(2) مقداری از متانول جهت تولید استیک اسید داخل مجتمع مصرف میشود.

(3) کیمیای پارس خاورمیانه در تیر ماه سال 1399 به بهرهبرداری رسیده است و در سال 1400 حدود 700 هزار تن تولید داشته است، راندمان عملیاتی در سال 1401 بر اساس راندمان 1400 برآورد شده است.

(4) فاز 1 پتروشیمی بوشهر جهت تولید متانول در آبان 1398 به بهرهبرداری رسیده و در سال 1400 حدود 1.3 میلیون تن تولید داشته است، راندمان عملیاتی در سال 1401 بر اساس راندمان 1400 برآورد شده است.

(5) به دلیل آنکه مجموع تولید متانول در سال 1401 تفاوت چندانی با سال 1400 ندارد، بنابراین راندمان پتروشیمیهایی که میزان تولید آنها در سال 1401 مشخص نیست با سال 1400 یکسان در نظر گرفته شده است.

بر اساس بررسیهای انجام شده میزان تقاضای متانول مطابق شکل 7 است بهطوریکه صادرات با 92 درصد بزرگترین متقاضی متانول است و پس از آن فرمالین و MTBE و اسید استیک است.

مصرف متانول در کشور به طورکلی در سه پاییندست خلاصه میشود که فرمالین، MTBE و اسید استیک اصلیترین پاییندستی متانول در کشور هستند.

مقایسه ظرفیت تولید واحدهای پاییندست در ایران،خاورمیانه و جهان

همچنین همانطور که در شکل 10 نشان داده شده است در سال 2027 محصولات MTBE/TAME و فرمالدهید (فرمالین) به ترتیب 9 و 4درصد از تقاضا در خاورمیانه را تشکیل میدهند. در شکلهای 10 و 11 تقاضا و مصرف متانول در سال 2027 در خاورمیانه و جهان ارائه شده است.

بر اساس پیشبینیهای صورت گرفته در سال 1406 ظرفیت متانول کشور به حدود 32 میلیون تن خواهد رسید در صورتی که واحدهای تولیدی با 70 درصد ظرفیت خود متانول را تولید کنند طبق الگوی خاورمیانه شایسته است در ایران ظرفیت واحدهای پاییندست افزایش یابد تا زنجیره ارزش متانول تکمیل شود. با توجه به گزارشهای IHS پیشبینی میشود در سال 2027، معادل 83درصد از متانول تولید شده در این منطقه صادر شود، 9 درصد آن به MTBE/TAME تبدیل شده و بقیه به محصولات دیگر تبدیل شود.

در صورتی که میزان متانول تولیدی کشور در سال 1406 به 22.3 میلیون تن برسد و مصرف آن بر طبق الگوی خاورمیانه باشد، میزان صادرات متانول کشور در سال 1406 به حدود 18.5 میلیون تن افزایش خواهد یافت. در جدول 1 ظرفیت واحدهای پاییندست متانول مطابق الگوی خاورمیانه محاسبه شده است.

جمعبندی بازار متانول

در سال 1401 مجموع ظرفیت تولید متانول در کشور حدود 13.9 میلیون تن بوده و میزان تولید این محصول 8.6 میلیون تن برآورد شده است در نتیجه واحدهای تولیدکننده با نرخ عملیاتی حدود 62 درصد به تولید این محصول پرداختهاند.

در سال 1401 حدود 727 هزار تن از متانول تولید شده در کشور در واحدهای تولیدکننده فرمالین و سایر محصولات پاییندست متانول مصرف شده است و حدود 91 درصد از متانول تولید شده کشور معادل 7.9 میلیون تن صادر شده است همچنین تمام واحدهای تولیدکننده، متانول را به عنوان محصول نهایی به فروش میرسانند.

در صورت به بهرهبرداری رسیدن طرحهای تولید متانول در کشور و تولید محصول با نرخ عملیاتی 70 درصد میزان تولید متانول کشور تا سال 1406 به حدود 22.3 میلیون تن افزایش خواهد یافت و با توجه به الگوی مصرف خاورمیانه میزان مصرف کشور به حدود 3.8میلیون تن افزایش خواهد یافت و حدود 18.5 میلیون تن از این میزان به کشورها و مناطق ارائه شده در جدول 2 صادر خواهد شد. بازار قابل کسب متانول در جدول 2 ارائه شده است.

جمعبندی

1-بر اساس بررسیهای صورت گرفته در حال حاضر در خاورمیانه 83 درصد از میزان تولید متانول در این منطقه جهت صادرات و بقیه جهت مصرف داخلی در منطقه بهکار برده میشود، این در حالی است که میزان صادرات متانول از ایران 92 درصد است که این موضوع نشان میدهد کشور باید حداقل سهم مصرف داخلی را از 8 به 17 درصد افزایش دهد تا الگوی خاورمیانه در کشور پیادهسازی شود.

2-از آنجا که اگر بخواهیم خامفروشی بهعبارتی صادرات متانول را کاهش دهیم باید از الگوی جهانی پیروی کنیم تا محصولات پاییندستی در کشور رونق یابد.

3-باتوجه به بررسی طرحهای متانول و پاییندستی آنها نشان میدهد الگوی کنونی(صادرات 92 درصد و مصرف 8 درصدی در کشور) متانول در طرحها نیز پیاده شده بهطوریکه برای 92 درصد از طرحهای متانول برای ایجاد ارزش افزوده از زنجیره MTo/MTP استفاده کردهاند. برنامهریزی جهت احداث متانول با ظرفیت حدود 32 میلیون در کشور خود چالشی است که برای فرار از این موضوع سراغ طرحهای MTO/MTP خواهند رفت که در الگوی جهانی تنها 16 درصد از حجم متانول به این زنجیره MTO/MTP تعلق دارد.