نقدی بر گزارش «مسیرهای توسعه زنجیره متانول»

1- اشکالات و ابهامات مقاله

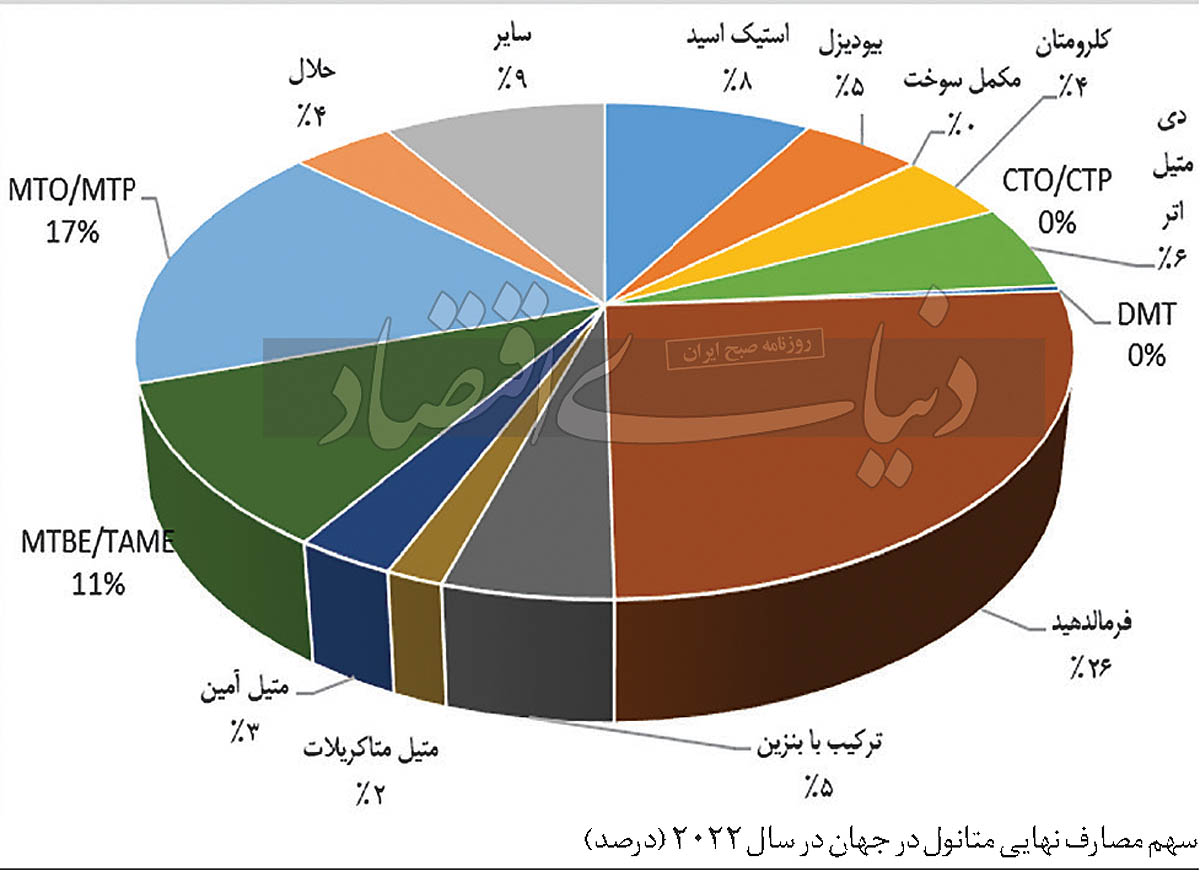

از آنجاکه تعریف واحدهای پاییندستی متانول باید متناسب با کاربرد و بازار محصولات پاییندستی متانول در بازارهای جهانی باشد تا امکان عرضه و مصرف آن محصولات در بازار جهانی فراهم شود، لذا ضرورت دارد تا این اصل در تعریف هرگونه مسیر توسعه زنجیره متانول رعایت شود. مطابق با آمار جهانی مصرف متانول در بازارهای پاییندستی در سال 2022 به شرح زیر بوده که فرمالین (26درصد)، اسید استیک (8درصد)، MTO (17درصد)، متیل متاکریلات (2درصد) و سایر مطرح هستند.

همانگونه که ملاحظه میشود در تعریف مسیر توسعه زنجیره متانول ضرورت جدی دارد تا نسبت به بازار محصولات تعریفشده، بررسی بسیار جامعتر و دقیقتری صورت گیرد.

در خصوص واحد MTO، توجه به نسبت محصولات (اتیلن و پروپیلن) تولیدی به خوراک متانول(720 به 1930) که 37.3درصد است بسیار حائز اهمیت است و در این واحد از محصول جانبی دیگر صحبتی به میان نیامده که عملا پساب و جریانهای گازی خروجی غیر قابل مصرف است که باید نسبت به تصفیه و آمادهسازی آن قبل از فرستادن به محیط زیست، سرمایهگذاری جدی صورت پذیرد.

ضمنا به این نکته بسیار مهم باید توجه داشت که طبق ارزیابیهای جهانی و با توجه به میزان تولید داخلی متانول (حدود 17 میلیون تن) و لحاظ کردن نسبت 17درصد مصرف متانول در واحدهای MTO، متانول تخصیصی به طرحهای MTO داخلی در حدود 2.9 میلیون تن بوده و این خود به منزله حداکثر 2 واحد MTO خواهد بود.

متاسفانه آنچه در این واحدها به لحاظ دسترسی به تکنولوژی و میزان مصرف انرژی همواره مغفول میماند، ضرورت بررسی امکان تبادل و بالانس انرژی، دستیابی به کاتالیست و تجهیزات اصلی و رقابت با طرحهای مشابه در کشور و منطقه است.

بررسیها در این خصوص نشان میدهد که واحدهای MTO به صورت CTO یعنی تولید الفینها از زغال سنگ، با تولید ماده میانی متانول به عنوان محصول فرآیند تولید گاز سنتز، همگی و از ابتدا در کشور چین و با حمایت مالی و سوبسید بسیار بالایی احداث شده و رعایت الگوهای مصرف انرژی و مواد اولیه همراه با بالغ شدن تکنولوژی در این خصوص نیازمند تامل و بررسی بیشتر و مستدل خواهد بود.

از اینرو و با توجه به الگوی جهانی مصرف متانول در صنایع پاییندستی، اهمیت و در نظر گرفتن نکات زیر در طراحی مسیرهای توسعه زنجیره متانول بسیار ضروری است:

الف – استفاده از متانول به عنوان سوخت پاک در سبد فرآوردههای سوختی کشور به ویژه در نیروگاهها و صنایع سنگین

ب – توسعه زنجیره تولید فرمالین، با حدود 26 درصد مصرف متانول و محصولات پاییندستی آن در کشور و با هدف و رویکرد صادراتی این محصولات

ج – احداث و توسعه واحدهای تولید متیل آمینها و محصولات پاییندستی آنها و همچنین متیل متاکریلات در کشور

2- جمعبندی

با توجه به موارد مطرحشده، مسیرهای توسعه زنجیره متانول، به معنای توجه و تمرکز تنها بر روی واحدهای MTO یا MTP یعنی تولید الفینها از متانول نیست و ضروری است به سایر محصولات قابل تولید و توسعه از متانول در کشور توجه خاص و ویژه شود که سرمایهگذاری آنها به مراتب کمتر و دسترسی به تکنولوژی آنها نیز به مراتب راحتتر و مناسبتر است. در این راستا هرگز نباید این فرصت را به شرکتهای چینی توسعهدهنده تکنولوژی MTO داد که مانند بسیاری از موارد مشابه، با سرمایه و وقت و انرژی این کشور اقدام به راهاندازی کارزار حدس و خطا، در به ثمر نشاندن تکنولوژیهای خود کردهاند.