چرا مشمولان مسکن حمایتی ۹۹ساله مجبور به انصراف میشوند؟ «دنیایاقتصاد» با استناد به دو آمار رسمی بررسی میکند

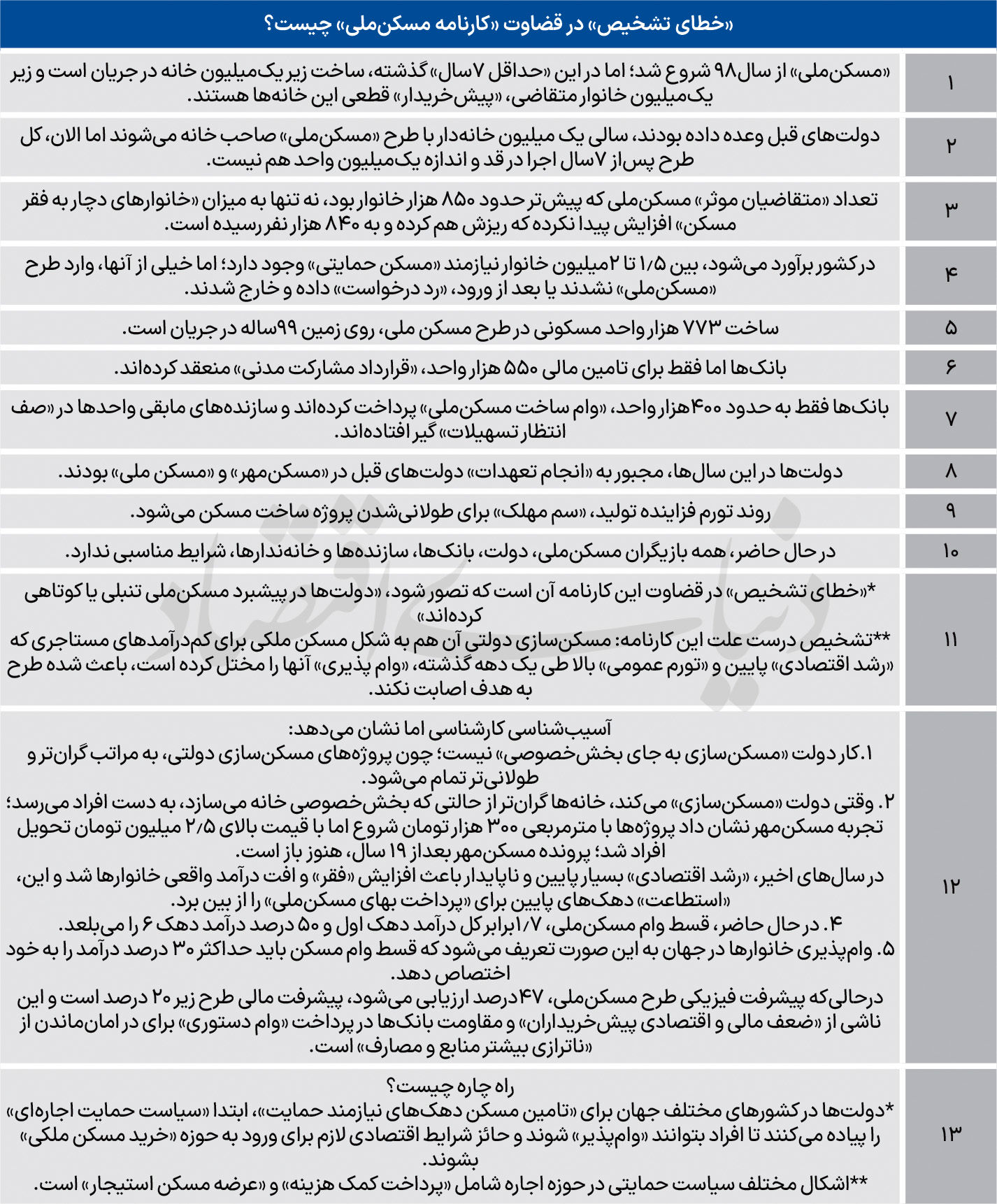

وقت چرخش در مسکن ملی

- ریزش «متقاضیان موثر» مسکن حمایتی بهدلیل «رد درخواست شخصی» ناشی از «عدم توان پرداخت آورده نقدی»

- شرایط معیشتی ۳دهک اول «وامپذیر» نیست و ناسازگار با «اقساط ۱۹.۵میلیون تومانی وام جدید مسکنملی» است

- سیاست جهانی «مسکن حمایتی اجارهای» به سه علت باید «جایگزین مسکنملی» شود

گروه مسکن و شهری: نورافکن جدید به طرح «مسکن ملی» که 7سال پیش برای «تامین مسکن دهکهای 1 تا 6» شروع شد، یک «مانع نامرئی» مقابل اصابت آثار این سیاست به جامعه هدف را شناسایی کرد. گزارش «دنیایاقتصاد» از دادههای آماری مربوط به طرحی که با اسم «مسکنملی» از سال98 برای عرضه «مسکن حمایتی ویژه اقشار کمدرآمد» به اجرا درآمد و هنوز هم جاری است، نشان میدهد: مشمولان حمایت دولتی در بخش مسکن، دستکم به یک دلیل اقتصادی، نه تنها در طول این سالها که در حال حاضر هم قادر به «پذیرش هزینههای ورود به طرح مسکنملی» نیستند.

دو سال پیش، در آستانه تغییر دولت، تعداد خانوارهایی که بعد از عبور از فیلتر چهارگانه وزارت راهوشهرسازی، به عنوان «مشمولان دریافت مسکن ملکی دولتی» شناخته شدند و همزمان، با پرداخت آوردهاولیه نقدی که در آن زمان 40میلیون تومان بود، در ردیف «متقاضیان موثر» برای خانهدار شدن روی زمینهای 99ساله قرار گرفتند که چیزی در حدود 810 هزار خانوار بود. این جمعیت «متقاضی موثر» حدود یکسال بعد، ابتدای تابستان1404، مقداری افزایش یافت و به 850هزار خانوار رسید؛ اما اکنون، تعداد آنها نه تنها افزایش پیدا نکرده که بیش از 10هزار نفر از آنها، «رد درخواست» داده و از ادامه این راه «خانهدار شدن» منصرف شدهاند. این در حالی است که برآوردهای رسمی از «خانهندارهای مشمول حمایت دولتی» در کشور مشخص میکند: در طول این سالها بین 1.5 تا حدود 2میلیون خانوار نیازمند کمکهای دولتی برای دسترسی به «مسکن در استطاعت» بودهاند.

بررسیهای «دنیایاقتصاد» درباره این پارادوکس بهوجود آمده بین «جمعیت کمدرآمد خانهندار یا بدمسکن» و «متقاضیان موثر مسکن ملی»، جواب این معما را «فقر» میداند. دهکهای پایین درآمدی، قدرت اقتصادی لازم برای «پرداخت آوردهنقدی» مورد نیاز مسکنملی و همچنین «پرداخت قسط بانکی» وام مسکنملی را ندارند. در این سالها که ریسکهای اقتصادی و غیراقتصادی، اسباب و لوازم کامل برای جهشهای تورمی در اقتصاد ایران را بهوجود آورد و همزمان باعث سقوط «درآمد واقعی ایرانیها» شد نیز «دهکهای متوسط رو به بالا» هم به جمع «ناتوانها مقابل دروازه مسکنملی» اضافه شدند و در حال حاضر، حتی دهک شش نیز قادر نیست «بهای مسکن ملکی دولتی» را بپردازد.

«فقر خانوارها» عامل بازماندن از «مسکنملی»

وقتی با نورافکن اقتصادی به مسیر بسیار طولانی 7 سال گذشته بر سرنوشت «مسکن ملی» و مخاطبانش، یعنی جمعیت خانهندار مشمول حمایت برای خانهدار شدن، نگاه کنیم، مشخص میشود: «فقر» و پیامدهای مالی و اقتصادی آن، «مانع» اصلی بازماندن سمت تقاضا در طرح مسکنملی شده است؛ بهطوریکه ماحصل «درجا زدن اقتصاد» طی عمده سالهای دهه 90 و رشد ضعیف و ناپایدار آن در مابقی سالهای آن دهه و تاحدودی سالهای دهه1400، از یکسو و «رشد جهشگونه هزینههای سبد خانوار» از سوی دیگر، باعث شد «توان مالی» همه بازیگران طرح «مسکن ملی»، از دولت تا سازنده و در نهایت خانوارهای خریدار این خانهها، سال به سال تضعیف شود تا جایی که امروز این طرح شاهد مجموعهای از «بازماندهها» شده است. خانوارهایی که هنوز به «مسکن ملی» نرسیدهاند و سازندههایی که در صف طولانی دریافت وام ساخت در حال تحمل «فشار تورم تولید» هستند و در این وسط، دولت بهخاطر «تعهدات سالهای گذشته» در این طرح، چارهای جز ادامه مسیر ندارد.

براساس بررسیهای «دنیایاقتصاد»، سال1403، قسط وام مسکن ملی 1.6برابر درآمد خانوارهای دهک اول بود و این یعنی، «نیازمندترین» گروه خانوارهای متقاضی مسکن حمایتی، «هیچ امکانی» برای ورود به طرح حمایتی از نوع ملکی را نداشتند. در حال حاضر برآورد میشود بزرگی قسط وام 850میلیون تومانی مسکنملی مقابل درآمد دهک یک، به 1.7برابر افزایش پیدا کرده باشد. در حال حاضر نه تنها دهکیک و دهک2 و سه که حتی دهک 6 نیز «وامپذیر» نبوده و قادر به بازپرداخت «وام مسکن» در طرح مسکن ملی نیست. قسط 19.5میلیون تومانی وام مسکن ملی 50درصد درآمد خانوارهای دهک 6 را میبلعد. این در حالی است که مطابق تعریف جهانی «شرایط مناسب خانوارها برای پذیرش وام مسکن»، نسبت قسط ماهانه این تسهیلات نباید از حداکثر 30درصد درآمد ماهانه افراد تجاوز کند و اگر این باشد، آن جامعه در «فقر مسکن» قرار دارد. در حال حاضر نه تنها متقاضیان مشمول «مسکن ملی» از پس پرداخت بهای خرید این خانهها برنمیآیند که در سمت مقابل، سازندههای این طرح نیز پشت صف طولانی بانکی برای دریافت «وام ساخت مصوب» گیر افتادهاند.

گزارش «دنیایاقتصاد» از آمار رسمی مربوط به روند پیشرفت ساختوسازهای «مسکنملی» حاکی است، ساخت نزدیک به 780هزار واحد مسکونی روی زمینهای 99ساله با صدور پروانه ساختمانی برای این پروژهها آغاز شده، اما تعداد واحدهایی که سازندههای آنها قادر به «انعقاد قرارداد مشارکت مدنی» با شبکه بانکی برای دریافت تسهیلات شدهاند، در حد 550هزار واحد مسکونی است که تازه، حدود 35درصد این واحدها فقط در همان مرحله «قرارداد با بانک» ماندهاند و هنوز تسهیلاتی به پروژه تزریق نشده است. به این ترتیب، شبکه بانکی فقط به حدود 45درصد ساختوسازهای مسکن حمایتی ملکی روی زمین 99ساله، توانسته تسهیلات پرداخت کند.

طی این سالها شرایط اقتصادی بر «توان وامدهی» بانکها نیز اثر منفی داشته و در عین حال، نرخ دستوری برای این تسهیلات، «امکان پرداخت با حفظ تعادل منابع و مصارف» را از بانکها سلب کرده است. در عین حال، طرح مسکن ملی مطابق تجربه طرح مسکنمهر، با سرعت بسیار آهسته در سالهای اخیر پیش رفت بهطوریکه، طی این 7سال، فقط 90 هزار واحد مسکونی در زمینهای 99ساله به مرحله اتمام ساخت و آماده تحویل رسید که 69هزار واحد آن، در حدود 2سال گذشته وارد ایستگاه پایانی ساخت شد. تورم بالای تولید مسکن در سالهای گذشته که حدود 2 تا 3 برابر روند تاریخی آن بوده، یک «سم مهلک» برای پروژههای ساختمانی به حساب میآید که هر چقدر فرآیند ساخت طولانی شود، قدرت اثرگذاری آن روی قیمت تمامشده نیز بیشتر میشود.

از طرف دیگر، شرایط فعلی اقتصاد اصلا مناسب «ادامه سیاست مسکن ملی برای حمایت از اقشار کمدرآمد» نیست؛ چراکه طی این سالها، جمعیت بیشتری «فقیر» و «فقیرتر» شدند؛ بهطوریکه مشاهده فعلی سبک زندگی دهکهای متوسط رو به بالا نشان میدهد، خیلی از این خانوارها یکسری هزینههای ضروری سبد زندگیشان از جمله کالری، تفریح و... را حذف کردهاند. این روند، قدرت پرداخت حداقلی خانوارها برای تسهیلات مسکن را در سالهای آینده، ضعیفتر خواهد کرد و در این صورت احتمال «خانهدارشدن» با طرح «مسکن ملکی حمایتی» یا همان «مسکن ملی» بیشتر از قبل کاهش پیدا میکند.

دوره گذار به «وامپذیری» با «مسکن اجارهای»

تجربه کشورهای مختلف در حوزه سیاستگذاری مسکن حمایتی نشان میدهد، شیوه مناسب حمایت دولتها از مسکن مورد نیاز گروههای کمدرآمد، «مسکن اجارهای» است. این گروه که «وامپذیر» نیست، نیاز دارد برای دورهای مشخص از حمایتهای ویژه اجارهنشینی بهرهمند شود تا «استطاعت» حداقلی برای ورود به پروسه «دسترسی به مسکن ملکی» را پیدا کند. الگوی رایج در کشورهای مختلف جهان برای «خانهدار شدن» به این صورت است که خانوارها طی دورهای مشخص «پسانداز سالانه» میکنند تا در نهایت با «دریافت وام خرید مسکن»، بتوانند اقدام کنند. اما تا زمانی که خانوار امکان پسانداز و امکان مالی لازم برای دریافت وام خرید مسکن را ندارد، دولتها برای گروههای کمدرآمد مشمول حمایت، سیاستهای مختلف در حوزه اجاره را به اجرا درمیآورند. پرداخت کمک هزینه اجاره مسکن و عرضه مسکن استیجار، دو الگوی رایج در قالب این نوع حمایت در دوره گذار به «وامپذیری» است.

سیاستگذار مسکن در ایران اما طی این سالها همواره «بدهکار» طرحهای مسکندولتی ملکی بوده است؛ دورهای، مسکنمهر و دورهای دیگر مسکنملی که توان مالی و کارشناسی چند دولت را صرف خود کرده تا بلکه سالانه، بخش ناچیزی از «تعهدات بزرگ طرح به خانوارهای مشمول» در قالب کلید، تحویلشان شود. پرونده طرح مسکن، سال86 باز شد و همچنان هم مفتوح است؛ چون شرایط اقتصادی در این سالها و همچنین «بازی دولت در نقش سازنده» به جای «بخشخصوصی سازنده مسکن»، همه را بازنده کرد. در سالهای اخیر اما بهدلیل «وخامت اوضاع اقتصادی» نسبت به ابتدای دهه90، حتی شرایط مناسب دوره مسکنمهر هم در اختیار دولت، سازندهها، بانکها و خانهندارها نبوده است. به نظر میرسد، اکنون وقت «چرخش از مسکنملی» به سمت «مسکن حمایتی اجارهای» است.