افزایش حقوق دولتی معادن در لایحه بودجه ۱۴۰۳، بررسی شد

تهدید سودآوری معادن کوچک

در لایحه بودجه ١٤٠٣، سقف درآمدهای دولت ارائه شده که بهره مالکانه و حقوق دولتی معادن بهعنوان یکی از درآمدهای حاصل از مالکیت دولت در نمودار ضمیمه نشان داده شده است. در این لایحه، بهره مالکانه و حقوق دولتی معادن، ٥٥هزار میلیارد تومان تعیین شده که با توجه به رقم ۴۸.۵هزار میلیارد تومان بودجه سال ١٤٠٢، رشد ۱۳.۴درصدی داشته است. حقوق دولتی معادن مختلف به قیمت و حجم ماده معدنی سرمعدن و نرخ حقوق دولتی متفاوتی که برای مواد معدنی مختلف تعیین میشود، بستگی دارد.

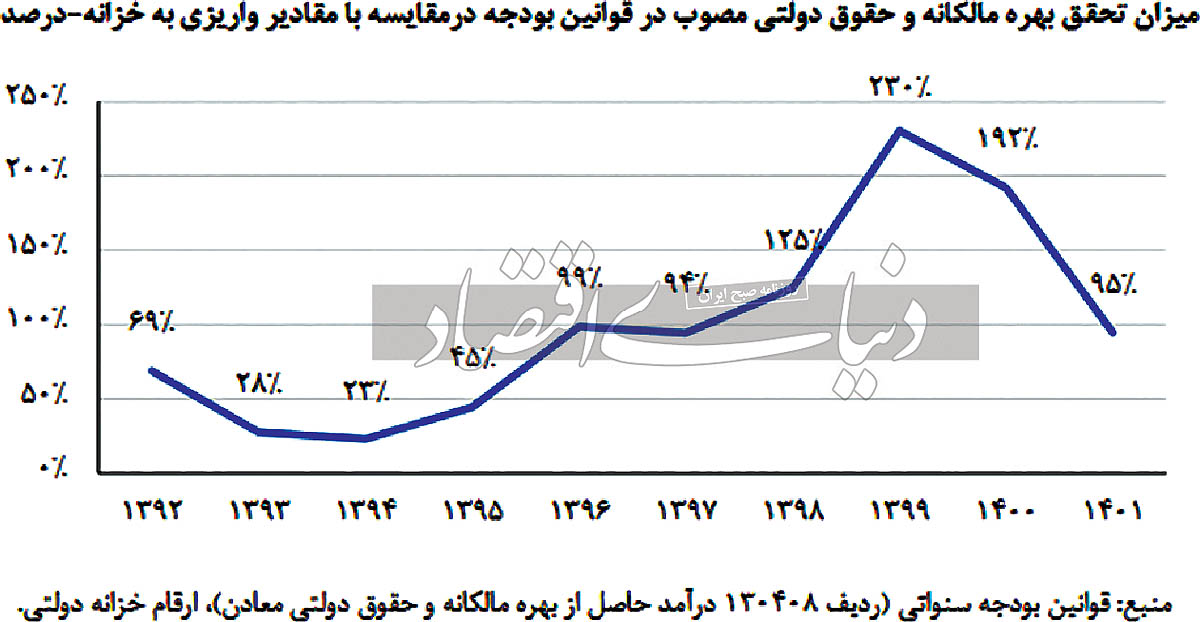

تحقق ۴۰هزار میلیارد حقوق دولتی در ۱۴۰۲

موسسه مطالعات و پژوهشهای بازرگانی در گزارشی با بررسی حقوق دولتی معادن در لایحه بودجه ۱۴۰۳ عنوان کرده است که میزان حقوق دولتی اخذشده در ایران در مقایسه با بیشتر کشورهای معدنی دنیا کمتر است. با این حال و بهرغم کمتر بودن نرخ حقوق دولتی ایران نسبت به سایر کشورها، ارقام مصوب با مقادیر محققشده متفاوت است. براساس بررسیها میزان تحقق حقوق دولتی معادن قبل از سال ١٣٩٦ کمتر از میزان مصوب بوده و از آن سال به بعد روند افزایشی به خود گرفته است. قابلتوجه است که طی سالهای ١٤٠٠-١٣٩٨ مطالبات انباشتشده گذشته در این خصوص وصول و تسویه شده است. براساس برآوردها در سال ١٤٠٢ حدود ٤٠هزار میلیارد تومان (٨٢درصد مصوب) تحقق یافته است. این شرایط نشان میدهد که سازوکار دریافت حقوق دولتی در شرایط فعلی با چالشهایی همراه بوده و انتظار عدمتحقق رقم برآوردشده در لایحه بودجه ١٤٠٣ نیز دور از ذهن نیست که این مساله باید در برنامهریزیهای وزارت صنعت، معدن و تجارت مدنظر قرار گیرد.

پرداخت ۸۴درصد حقوق دولتی از سوی معادن سنگآهن و مس

مساله قابلتوجه دیگر اینکه بخش عمده (بیش از ۸۴درصد) حقوق دولتی در کشور، توسط معادن سنگآهن و مس پرداخت میشود که جزو معادن بزرگمقیاس کشور نیز هستند. در عین حال، افزایش ۱۳درصدی میزان حقوق دولتی مصوب در لایحه بودجه، برای معادن کوچک و متوسط چالشبرانگیز است؛ چراکه رشد بالای حقوق دولتی، سودآوری بنگاههای کوچک و متوسط را با تهدید مواجه میکند و از این مسیر توان پرداخت حقوق دولتی توسط این معادن با تردید مواجه شده و آنها را با خطر تعطیلی مواجه خواهد کرد.

ضرورت تفکیک حقوق معادن براساس نوع معدن

براساس بررسیهای موسسه مطالعات و پژوهشهای بازرگانی، هرچند حقوق دولتی معادن در ایران، کمتر از کشورهای دیگر و ضرورت افزایش آن توجیهپذیر است، اما بهمنظور حمایت از معادن کوچک و متوسط، تفکیک این حقوق براساس نوع معادن ضروری است. همچنین بهکارگیری نرمافزارهای هوشمند برای محاسبه حقوق دولتی معادن در کشور بهجای خوداظهاری برای واقعی کردن آن ضرورت دارد. بهعلاوه بهمنظور برنامهریزی دقیقتر جهت تحقق درآمدهای مربوطه و همچنین سرمایهگذاری فعالان معدنی ضروری است که شورای عالی معادن نرخهای مربوط را در انتهای سال و قبل از شروع سال جدید اعلام کند. در رویه فعلی، این نرخها در ماههای انتهایی هر سال و برای اعمال از ابتدای همان سال اعلام میشود.این مرکز پیشنهاد کرده است که با توجه به عدمتحقق 18درصدی رقم مصوبشده حقوق دولتی در سال 1402 و بهمنظور افزایش میزان تحقق در سال 1403 از طریق الزام سازمانهای استانی برای پیگیری مستمر و استفاده از ابزارهای در اختیار خود نظیر اعطای سوخت یارانهای، تمدید پروانههای بهرهبرداری و... در قبال واریز بهموقع حقوق دولتی، امکان تحقق این منابع افزایش یابد. همچنین با توجه به سهم عمده معادن بزرگ فلزی (آهن، مس، طلا، سرب و روی) از درآمدهای حقوق دولتی که عمدتا در اختیار ایمیدرو و مربوط به حق انتفاع آن است، پیشنهاد میشود با پیگیری مستمر، حقوق دولتی مربوطه، متناسب با فروش مواد معدنی از آنها دریافت شود تا مطالبات در این خصوص به ماههای انتهایی سال تجمیع نشود.

توسعه ابزارهای اعتباری در تامین مالی زنجیره تولید

توسعه ابزارهای اعتباری در تامین مالی زنجیره تولید از قبیل اوراق گام و برات الکترونیکی و سایر شیوههای تامین مالی زنجیرهای میتواند به شرکتهای معدنی در خصوص پرداخت حقوق دولتی و همچنین به دولت در خصوص اطمینان بیشتر از بابت وصول درآمدهای مربوطه کمک کند. بنابراین پیشنهاد میشود امکان پرداخت بدهی شرکتهای معدنی بابت حقوق دولتی معادن از طریق ابزارهای مورد اشاره و هماهنگی و وحدت رویه بین دستگاههای اجرایی از جمله سازمان برنامه و بودجه و وزارت صنعت، معدن و تجارت در دستور کار قرار گیرد.

افزایش بهرهوری معادن بزرگ کشور از طریق هوشمندسازی و بهکارگیری ابزارهای فناورانه جدید در این زمینه مساله دیگری است که باید در دستور کار وزارت صنعت، معدن و تجارت قرار گیرد تا از طریق افزایش کمی و کیفی تولیدات معدنی کشور، امکان افزایش حقوق دولتی معادن فراهم شود. همچنین با توجه به چالشهای اساسی کشور در زمینه اکتشافات، وزارتخانه برنامه جدی افزایش گستره اکتشافات و بهویژه اکتشافات تفصیلی را در دستور کار خود قرار دهد تا بتواند همچنان روی وصول این نوع درآمدها حساب کند. حقوق دولتی نباید تنها جنبه درآمدی برای دولت داشته باشد، بلکه باید بهعنوان ابزار سیاستگذاری در خصوص تکمیل زنجیره ارزش صنایع معدنی استفاده شود. بهمنظور تحقق این هدف، یکی از رویکردهای رایج، استفاده از نرخ حقوق دولتی پایینتر به شکل مشوق برای معادنی است که سرمایهگذاری توسعهای پاییندستی انجام میدهند. همچنین با توجه به اینکه معادن در جبران آسیبهای جانبی عملیات معدنکاری، فعالیتهای جبرانی کافی انجام نمیدهند میتوان از حقوق دولتی بهجای یک منبع درآمدی دولت، بهعنوان یک ابزار سیاستگذاری نظیر انواع اعتبارهای مالیاتی استفاده کرد و از نرخ پایینتر حقوق دولتی بهعنوان مشوق برای انجام سرمایهگذاریهای جبرانی محیطزیستی بهره برد.