«دنیایاقتصاد» با استناد به صورتهای مالی پنجساله بررسی کرد

هزینههای سنگین بانک دولتی

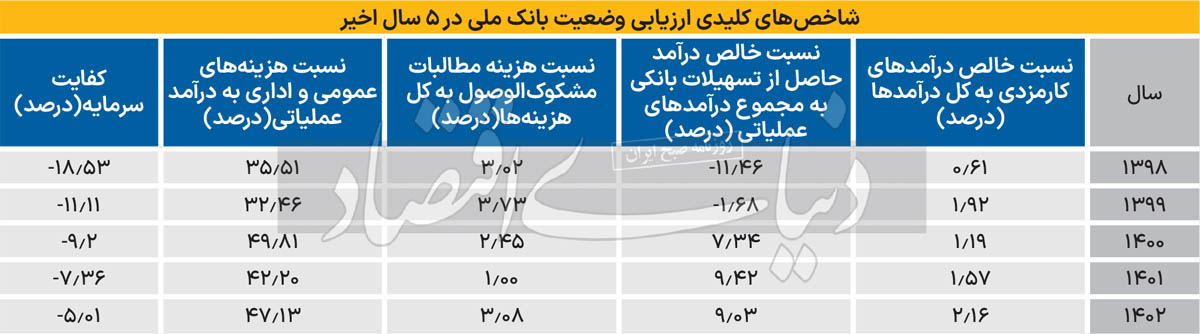

نسبت خالص درآمدهای کارمزدی به کل درآمدها

نسبت خالص درآمدهای کارمزدی به کل درآمدها نشاندهنده توانایی بانک در ایجاد درآمدهای غیرمشاع است. این نسبت اهمیت زیادی دارد؛ زیرا درآمدهای کارمزدی معمولا پایدارتر و کمتر وابسته به شرایط اقتصادی هستند. بانکهایی که توانایی بالایی در ایجاد درآمدهای کارمزدی دارند، میتوانند در برابر نوسانات اقتصادی مقاومتر بوده و پایداری درآمدی بیشتری داشته باشند. این نسبت همچنین نشاندهنده تنوع درآمدی بانک است که میتواند به کاهش ریسکهای مرتبط با درآمدهای عملیاتی کمک کند. بررسی دادههای بانک ملی نشان میدهد نسبت خالص درآمدهای کارمزدی به کل درآمدها در طول سالهای مختلف با نوسان روبهرو بوده است. با این حال، از سال 1400، حدود یکواحددرصد بهبود یافته است. این بهبود نشانگر این است که در سالهای اخیر تکیه بانکملی به درآمدهای کارمزدی در مقایسه با سالهای گذشته بیشتر شده است.

نسبت درآمد حاصل از تسهیلات به درآمد عملیاتی

نسبت خالص درآمد حاصل از تسهیلات بانکی به مجموع درآمدهای عملیاتی بیانگر اهمیت تسهیلاتدهی بانک در ایجاد درآمد است. این نسبت نشان میدهد که چه مقدار از درآمدهای عملیاتی بانک از طریق اعطای وامها و تسهیلات به دست میآید. بانکهایی که نسبت بالایی در این زمینه دارند، معمولا نقش مهمی در تامین مالی بخشهای مختلف اقتصادی ایفا میکنند. با این حال، وابستگی زیاد به درآمدهای حاصل از تسهیلات میتواند ریسک اعتباری بانک را بهویژه در شرایط اقتصادی نامساعد افزایش دهد. بررسی دادههای مربوط به بانکملی در پنجسال اخیر نشان میدهد نسبت درآمد حاصل از تسهیلات بانکی به مجموع درآمدهای عملیاتی از منفی 11.46درصد در سال 1398 به 9.03درصد در سال 1402 رسیده است. این آمارها حاکی از رشد 20.49واحد درصدی این نسبت در طول پنجسال اخیر است. به این ترتیب تسهیلاتدهی اهمیت بیشتری در درآمدهای عملیاتی بانک ملی در مقایسه با گذشته دارد.

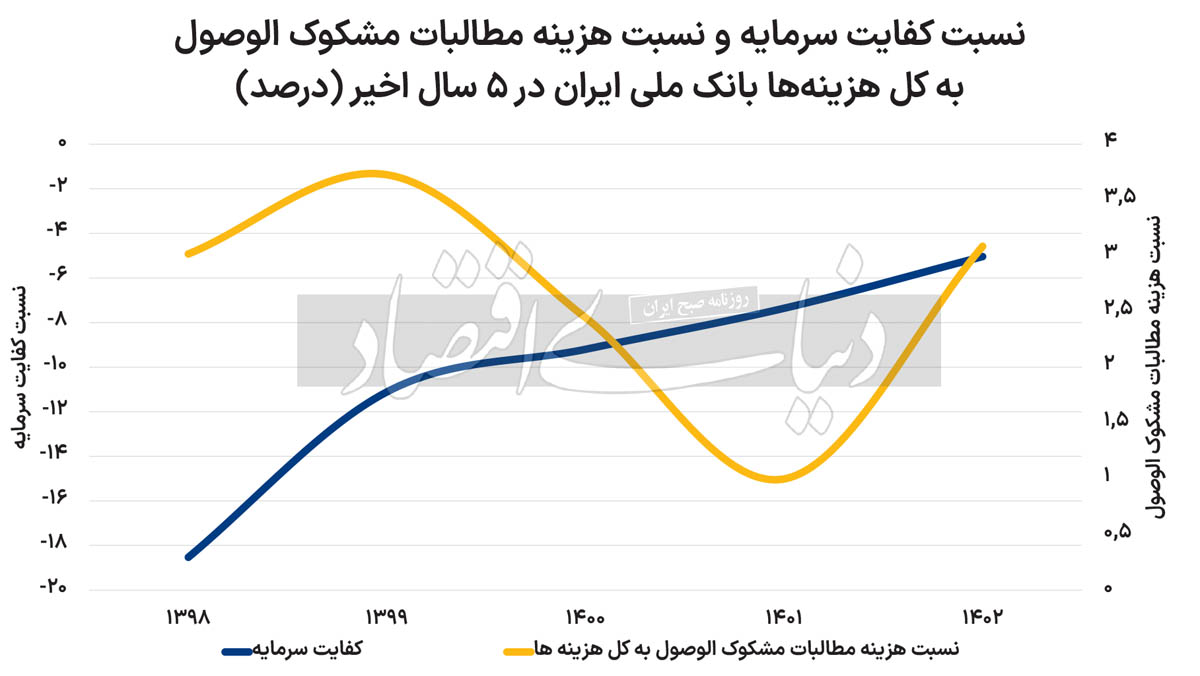

نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها

نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها نشاندهنده کیفیت وامهای اعطایی و ریسک اعتباری بانک است. این نسبت بیانگر میزان هزینههایی است که بانک برای پوشش مطالبات مشکوکالوصول متحمل میشود. نسبت بالای این هزینهها میتواند نشاندهنده مشکلات در مدیریت ریسک اعتباری و کیفیت پایین وامهای اعطایی باشد. بانکهایی که توانایی مدیریت بهتر ریسکهای اعتباری را دارند، معمولا نسبت پایینتری در این زمینه دارند و میتوانند سودآوری بیشتری داشته باشند.

بررسی دادههای بانک ملی در پنجسال اخیر نشان میدهد که نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها در مقایسه با گذشته چندان تفاوتی نداشته است. اگرچه در سالهای پایانی دهه 1390، این نسبت با کاهش روبهرو شد؛ با این حال، این نسبت در سالهای آغازین دهه 1400 بار دیگر رشد کرد و به حدود رقم سال 1398 یعنی 3درصد بازگشت. به نظر میرسد اگرچه وضعیت کیفیت وامهای اعطایی بانک ملی در سالهای بانک ملی که بازپرداخت آنها در اواخر دهه 1390 بوده است رو به بهبود بود، با این حال، وضعیت در سالهای اول دهه 1400 بار دیگر همچون سالهای قبل شد.

هزینههای دولتی بودن

نسبت هزینههای عمومی و اداری به درآمد عملیاتی نشاندهنده کارآیی عملیاتی بانک است. این نسبت بیانگر میزان هزینههایی است که بانک برای اداره و مدیریت عملیات خود متحمل میشود. نسبت پایینتر در این زمینه نشاندهنده کارآیی بالاتر و مدیریت بهتر هزینههاست. بانکهایی که توانایی کنترل هزینههای عمومی و اداری را دارند، میتوانند سودآوری بیشتری داشته باشند و در برابر نوسانات اقتصادی مقاومتر باشند. بررسی نسبت هزینههای عمومی و اداری به درآمد عملیاتی بانک ملی حاکی از آن است که این نسبت در طول پنجسال اخیر به صورت کلی روندی افزایشی را طی کرده است. این نسبت از 35درصد در سال 1398 به 47درصد در سال 1402 افزایش یافته است. به این ترتیب به نظر میرسد کارآیی عملیاتی بانک ملی در طول این پنج سال تضعیف شده است.

کفایت سرمایه

کفایت سرمایه نشاندهنده توانایی بانک در جذب زیانهای احتمالی و حفظ ثبات مالی است. این نسبت بیانگر میزان سرمایهای است که بانک برای پوشش زیانهای احتمالی و ریسکهای مختلف در اختیار دارد. بانکهایی که نسبت کفایت سرمایه بالاتری دارند، معمولا از نظر مالی قویتر هستند و میتوانند در برابر شوکهای اقتصادی مقاومتر باشند. این نسبت همچنین نشاندهنده توانایی بانک در رعایت مقررات و استانداردهای نظارتی است که برای حفظ سلامت مالی سیستم بانکی ضروری است. نگاهی به آمارهای کفایت سرمایه بانک ملی ایران نشان میدهد این بانک روند رو به بهبودی را در پنجسال اخیر در این حوزه طی کرده است. با این حال، وضعیت کفایت سرمایه بانک ملی همچنان نامطلوب است و با استاندارد بازل3 که حداقل 8درصد کفایت سرمایه را مدنظر دارد فاصله زیادی دارد. نسبت کفایت سرمایه بانک ملی ایران از منفی 18.53درصد در سال 1398، به منفی 5.01درصد در سال 1402 تغییر کرده است که حاکی از افزایش 13.52درصدی نسبت کفایت سرمایه این بانک در طول پنجسال اخیر است. با این حال، وضعیت کفایت سرمایه بانک ملی ایران همچنان نامطلوب ارزیابی میشود.