کاهش احتمالی درآمدهای مالیاتی چه عواقبی برای بودجه امسال خواهد داشت؟

بودجه دولت زیر سایه جنگ

فشار مالیاتی در بودجه ۱۴۰۵

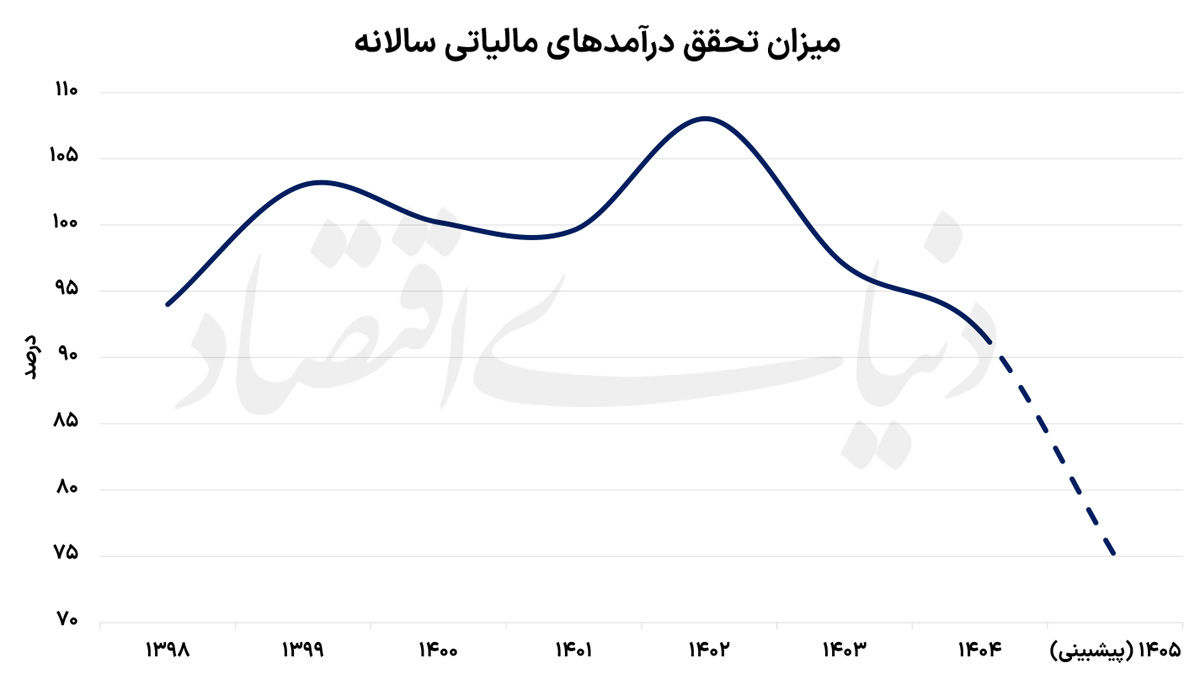

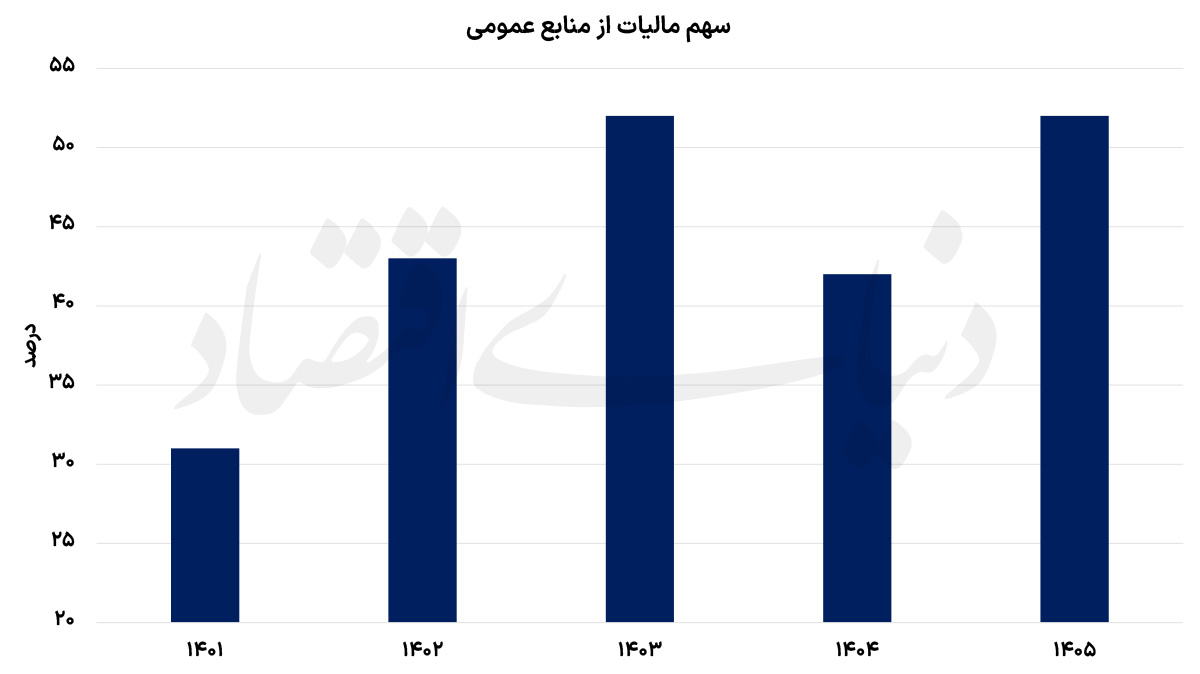

علیرضا کتانی: در سالهای اخیر و با کاهش درآمدهای نفتی، ساختار بودجه کشور بهتدریج از اتکای مستقیم به نفت فاصله گرفته و نقش درآمدهای مالیاتی در تامین منابع عمومی دولت پررنگتر شده است. بررسیهای «دنیای اقتصاد» نشان میدهد که میانگین تحقق درآمدهای مالیاتی کشور از سال ۱۳۹۹ تا ۱۴۰۴ بیش از ۹۹ درصد بوده است. در بودجه سال ۱۴۰۵ نیز همین رویکرد با شدت بیشتری دنبال شده و سهم مالیات از منابع عمومی دولت به حدود ۵۲ درصد رسیده است.در مقابل، سهم نفت در تامین هزینههای جاری و عمومی کاهش یافته و دولت تلاش کرده تصویر یک اقتصاد کمتر نفتی را ارائه دهد. اما مساله مهم اینجاست که تحقق بالای درآمدهای مالیاتی در سالهای گذشته لزوما به معنای تضمین تداوم این روند در سال ۱۴۰۵ نیست، زیرا شرایط اقتصادی امسال به دلیل جنگ و قطعی گسترده اینترنت، تفاوتهای اساسی با سالهای قبل دارد و همین تفاوتها میتواند معادلات بودجهای را بهشدت تحتتاثیر قرار دهد.

اقتصاد ایران در سال ۱۴۰۵ با مجموعهای از نااطمینانیها و فشارهای همزمان مواجه شده است. اختلالهای گسترده اینترنت، کاهش دسترسی بسیاری از کسبوکارها به بازار، افت فروش در بخش خدمات و تجارت آنلاین، افزایش هزینههای تولید، کاهش قدرت خرید خانوارها و همچنین نگرانیهای ناشی از تشدید تنشهای منطقهای و احتمال گسترش درگیریها، فضایی ایجاد کرده که بسیاری از بنگاهها در وضعیت نیمهتعطیل یا رکودی قرار گرفتهاند. در چنین شرایطی، طبیعی است که توان پرداخت مالیات نیز کاهش پیدا کند.

مالیات زمانی بهطور پایدار قابل وصول است که اقتصاد در حال رشد باشد، سودآوری بنگاهها افزایش یابد و گردش مالی در بخش خصوصی جریان داشته باشد. اما وقتی اقتصاد وارد رکود میشود، دولت عملا از بخشی مطالبه مالیات میکند که خود با کاهش درآمد و بحران نقدینگی مواجه است. این تفاوت مهمی با درآمدهای نفتی دارد. درآمد نفتی تابع فروش یک کالای صادراتی در بازار جهانی است و حتی در شرایط رکودی داخل کشور نیز ممکن است ادامه پیدا کند، اما درآمد مالیاتی مستقیما به وضعیت اقتصاد داخلی وابسته است. به همین دلیل، هرچند گزارشها نشان میدهد وضعیت درآمدهای نفتی کشور برخلاف برخی پیشبینیها چندان نامطلوب نیست و همچنان امکان فروش نفت و تامین ارز وجود دارد، اما این موضوع لزوما به معنای توان بالای وصول مالیات نیست.

تفاوت ماهیت مالیات و درآمد نفتی

در واقع یکی از مهمترین تفاوتهای ساختاری میان درآمدهای نفتی و درآمدهای مالیاتی در ماهیت ارزی و ریالی آنهاست. درآمد نفت عمدتا ارزی است و از محل فروش منابع طبیعی در بازارهای خارجی به دست میآید، درحالیکه مالیات از فعالیتهای اقتصادی داخلی و بهصورت ریالی تامین میشود. دولت در سالهای وفور نفتی معمولا میتوانست بخشی از کسریها را با تکیه بر ارزهای نفتی جبران کند، اما در نظامی که سهم مالیات بالا میرود، پایداری بودجه به سلامت اقتصاد داخلی گره میخورد. به بیان دیگر، درآمد مالیاتی شبیه یک منبع ذخیرهای نیست که دولت هر زمان بخواهد بتواند آن را افزایش دهد. برخلاف تصور برخی سیاستگذاران، مالیات را نمیتوان مانند مازاد درآمد نفتی تلقی کرد که با افزایش فشار یا تغییر نرخها بتوان هر سال سهم بیشتری از آن استخراج کرد. مالیات تابع مستقیم وضعیت اقتصاد کلان است؛ اگر تولید، اشتغال، مصرف و سرمایهگذاری کاهش یابد، ظرفیت مالیاتی نیز کوچکتر میشود. بنابراین نگاه به مالیات بهعنوان نوعی ذخیره ارزی یا ریالی دولت میتواند خطای سیاستی بزرگی باشد، زیرا فشار بیش از حد بر پایههای مالیاتی در شرایط رکودی ممکن است نهتنها به افزایش درآمد دولت منجر نشود، بلکه باعث تضعیف بیشتر بخش خصوصی و کاهش درآمدهای آتی شود.

این نگرانی اکنون در میان بسیاری از اقتصاددانان و فعالان بخش خصوصی وجود دارد که دولت در برآورد درآمدهای مالیاتی سال ۱۴۰۵ بیش از حد خوشبینانه عمل کرده باشد. وقتی پیشبینیها از رشد اقتصادی منفی یا بسیار ضعیف حکایت میکند و شاخصهای تولید و سرمایهگذاری روند نزولی دارند، تحقق کامل ارقام مالیاتی دشوار به نظر میرسد. علی افضلی، مدیرکل دفتر سیاستگذاری بخش عمومی وزارت اقتصاد، در همایش چشمانداز اقتصاد ایران ۱۴۰۵ اشاره کرده که احتمال دارد حدود ۲۵ درصد از درآمدهای مالیاتی امسال وصول نشود. اگر یکچهارم درآمدهای پیشبینیشده مالیاتی محقق نشود، دولت یا باید هزینهها را کاهش دهد، یا به سمت استقراض و چاپ پول حرکت کند، یا فشار مالیاتی بیشتری بر مؤدیان وارد کند. هر سه مسیر میتوانند تبعات اقتصادی آسیبزایی داشته باشند. کاهش هزینهها در شرایط رکودی ممکن است به افت بیشتر تقاضا و تعمیق رکود منجر شود؛ استقراض و افزایش پایه پولی خطر تورم را تشدید میکند؛ و فشار بیشتر بر کسبوکارها نیز احتمال تعطیلی بنگاهها و افزایش بیکاری را بالا میبرد.

آیا درآمدهای مالیاتی محقق میشود؟

دولت در سالهای اخیر تلاش کرده با گسترش سامانههای مالیاتی، کاهش فرار مالیاتی و شفافسازی تراکنشها، سهم مالیات را افزایش دهد؛ اقدامی که در ذات خود میتواند مثبت و ضروری باشد. اما تفاوت مهم میان اصلاح ساختار مالیاتی و فشار مالیاتی در این است که اصلاح ساختار باید همزمان با رشد اقتصادی و افزایش بهرهوری اتفاق بیفتد. اگر اقتصاد در رکود باشد و دولت صرفا برای جبران کسری بودجه نرخها یا دامنه اخذ مالیات را افزایش دهد، نتیجه میتواند معکوس شود. بسیاری از بنگاههای کوچک و متوسط که اکنون با کاهش فروش و افزایش هزینهها مواجه هستند، توان تحمل فشار مضاعف را ندارند. در چنین شرایطی حتی شرکتهایی که پیشتر منظم مالیات پرداخت میکردند ممکن است وارد چرخه بدهی، تعدیل نیرو یا تعطیلی شوند. این خطر بهویژه در بخش خدمات، استارتآپها، تجارت آنلاین و صنایع وابسته به واردات بیشتر احساس میشود؛ بخشهایی که در ماههای اخیر بیشترین آسیب را از اختلالهای اینترنتی و نااطمینانی اقتصادی دیدهاند.

در کنار این چالش، یک نگرانی دیگر نیز درباره پایداری بودجه دولت مطرح شده است. اخیرا وزیر تعاون، کار و رفاه اجتماعی در نامهای به وزارت اقتصاد پیشنهاد داده سهم بیمه کارفرما از ۲۳ درصد به ۷ درصد کاهش یابد و تامین ۱۶ درصد باقیمانده از محل درآمدهای مالیاتی انجام شود. هدف این پیشنهاد کاهش هزینه نیروی کار برای بنگاهها و کمک به حفظ اشتغال عنوان شده است؛ اقدامی که در ظاهر میتواند به کاهش فشار بر کارفرمایان و جلوگیری از تعدیل نیرو کمک کند.

اما مساله اینجاست که انتقال چنین بار بزرگی به منابع مالیاتی، در شرایطی که خود تحقق مالیاتها با تردید جدی روبهروست، میتواند فشار مضاعفی بر بودجه عمومی ایجاد کند. اگر دولت نتواند درآمدهای مالیاتی پیشبینیشده را وصول کند، تامین منابع لازم برای پوشش سهم بیمه نیز دشوار خواهد شد و در نهایت یا کسری بودجه افزایش مییابد یا بدهی دولت به صندوقهای بیمهای بیشتر میشود. از سوی دیگر، این سوال مطرح است که آیا اساسا میتوان بر درآمدهای مالیاتی بهعنوان منبعی باثبات برای پوشش هزینههای بلندمدت تامین اجتماعی تکیه کرد، آن هم در اقتصادی که رشد آن ناپایدار و چرخههای رکودی آن شدید است.

چالش دوگانه سیاستگذاران

اقتصاد ایران اکنون در نقطهای قرار گرفته که سیاستگذار باید میان دو هدف تعادل برقرار کند؛ از یکسو نیاز دولت به تامین منابع مالی و کاهش وابستگی به نفت از اهمیت برخوردار است و از سوی دیگر ضرورت حفظ توان فعالیت بخش خصوصی و جلوگیری از تعمیق رکود نیز، روی میز سیاستگذاران قرار دارد. افزایش سهم مالیات در بودجه بهخودیخود اقدام منفیای نیست و در بسیاری از اقتصادهای توسعهیافته نیز بخش عمده هزینههای دولت از محل مالیات تامین میشود. اما تفاوت در این است که آن اقتصادها از ثبات، رشد پایدار، دسترسی آزاد به بازارها و نظام مالی کارآمد برخوردارند. در اقتصادی که با تورم مزمن، نااطمینانی سیاسی، محدودیتهای تجاری، بحران سرمایهگذاری و اختلال در زیرساختهای ارتباطی مواجه است، افزایش فشار مالیاتی بدون فراهم شدن بستر رشد اقتصادی میتواند نتیجهای معکوس داشته باشد. مالیات زمانی پایدار است که تولید و سرمایهگذاری پایدار باشد؛ در غیر این صورت دولت ممکن است برای مدتی کوتاه درآمد بیشتری کسب کند، اما در بلندمدت درآمد مالیاتی خود و رشد اقتصادی را تضعیف خواهد کرد.

اگر دولت تصور کند میتواند هر سال صرفا با افزایش سهم مالیات، کسریهای ساختاری را جبران کند، بدون آنکه به وضعیت واقعی اقتصاد توجه کند، احتمال بروز بحرانهای بزرگتر وجود دارد. اکنون مساله صرفا این نیست که آیا درآمدها محقق میشوند یا نه؛ بلکه این سوال نیز مطرح است که تحقق این درآمدها با چه هزینهای برای اقتصاد همراه خواهد بود. اگر وصول مالیات به قیمت ورشکستگی بنگاهها، کاهش اشتغال و افت سرمایهگذاری تمام شود، در نهایت خود دولت نیز در سالهای بعد با کاهش درآمد و تشدید کسری بودجه مواجه خواهد شد.

در چنین شرایطی، دولت عملا با دو گزینه اصلی روبهروست؛ یا باید بخشی از هزینهها و مخارج غیرضروری خود را کاهش دهد و ساختار هزینهای بودجه را اصلاح کند، یا برای جبران کسریها فشار مالیاتی بیشتری بر فعالان اقتصادی وارد سازد. انتخاب مسیر دوم در اقتصادی که نشانههای رکود، کاهش رشد و افت توان بنگاهها بهوضوح دیده میشود، میتواند به تضعیف بیشتر بخش خصوصی و افزایش تعطیلی کسبوکارها منجر شود. به نظر میرسد در مقطع فعلی، منطقیترین راهکار آن است که دولت همزمان با کنترل و کاهش هزینههای غیرضروری، برای کاهش ریسک سیاسی و بازگرداندن ثبات به فضای اقتصاد تلاش کند؛ چرا که بدون کاهش نااطمینانی و بهبود چشمانداز فعالیت اقتصادی، نه سرمایهگذاری تقویت خواهد شد و نه امکان تحقق پایدار درآمدهای مالیاتی وجود خواهد داشت.

بودجه زیر سایه جنگ و تورم