قیمتگذاری دستوری چگونه باعث کاهش درآمدهای مالیاتی شد؟

معمای ثبات مالیاتی

کارشناسان معتقدند شاخص «نسبت مالیات به تولید ناخالص داخلی» این شاخص برای مقایسه عملکرد نظام مالیاتی در طول زمان مناسبتر از مقادیر اسمی درآمدهاست. از آنجا که رشد اقتصادی و تورم میتوانند درآمدهای مالیاتی را بهطور ظاهری افزایش دهند، تنها با مقایسه مالیات با اندازه کل اقتصاد میتوان فهمید که آیا دولت واقعا توانسته سهم بیشتری از فعالیتهای اقتصادی را بهصورت مالیات جذب کند یا خیر. بر اساس این معیار، بهرغم اجرای سیاستهای متعدد، این نسبت در ایران طی دو دهه گذشته تقریبا بدون تغییر باقی مانده و حتی در مقایسه با متوسط کشورهای عضو OECD بسیار پایینتر است.

تحولات موثر در درآمدهای مالیاتی

در گزارش مرکز پژوهشها اشاره شده است که درآمدهای مالیاتی به پنج دسته عمده شامل مالیات بر درآمد شرکتها، مالیات بر درآمد اشخاص حقیقی، مالیات بر ثروت، مالیات بر واردات و مالیات بر کالاها و خدمات تقسیم میشوند. این تفکیک نشان میدهد که دو پایه «مالیات بر درآمد شرکتها» و «مالیات بر کالاها و خدمات» بیشترین سهم را در مجموع درآمدهای مالیاتی دارند و نوسانات آنها نقش تعیینکنندهای در روند کل درآمدهای مالیاتی ایفا میکند. به همین دلیل، تمرکز اصلی تحلیل بر رفتار این پایهها در گذر زمان و عوامل اثرگذار بر آنهاست.

در بررسی مالیات بر درآمد شرکتها، میان شرکتهای دولتی و غیردولتی باید تمایز قائل شد. بررسیها نشان میدهد که در سالهای ابتدایی دهه۱۳۸۰، بخش بزرگی از درآمد این پایه ناشی از مالیات بر عملکرد شرکتهای دولتی، بهویژه شرکت ملی نفت ایران، بوده است. در بازهای از سالهای میانی دهه۱۳۸۰، ۵درصد از ارزش نفت تولیدی بهعنوان مالیات تلقی میشد و همین امر سطح درآمدهای مالیاتی را بالا نگه میداشت. اما این شیوه حسابداری مالیاتی، بیش از آنکه یک مالیات واقعی باشد، بازتابی از رابطه خاص مالی دولت با نفت بود و با تغییر این رابطه، اثر آن بر درآمدهای مالیاتی از بین رفت. حذف این عامل نشان داد که بخش مهمی از رشد ظاهری مالیاتها در آن سالها نه ناشی از گسترش واقعی پایه مالیاتی، بلکه حاصل یک تغییر حسابداری بوده است.

علاوه بر این، روند خصوصیسازی و اجرای سیاستهای کلی اصل۴۴ قانون اساسی از اواسط دهه۱۳۸۰ به بعد، سهم دولت در فعالیتهای اقتصادی را کاهش داد و بسیاری از شرکتهای بزرگ دولتی را به بخش غیردولتی منتقل کرد. این واگذاریها باعث شد که درآمد مالیات بر شرکتهای دولتی کاهش یابد و در مقابل، انتظار میرفت مالیات بر شرکتهای غیردولتی افزایش پیدا کند. اگرچه در عمل مالیات بر شرکتهای غیردولتی روندی صعودی داشته، اما این افزایش نتوانسته کاهش درآمد ناشی از افت مالیات شرکتهای دولتی و بهویژه حذف اثر نفت را بهطور کامل جبران کند. افزون بر این، زیانده شدن بسیاری از شرکتهای دولتی بهدلیل قیمتگذاری دستوری و تحریمها، باعث کاهش بیشتر درآمد مالیاتی از این محل شده است.

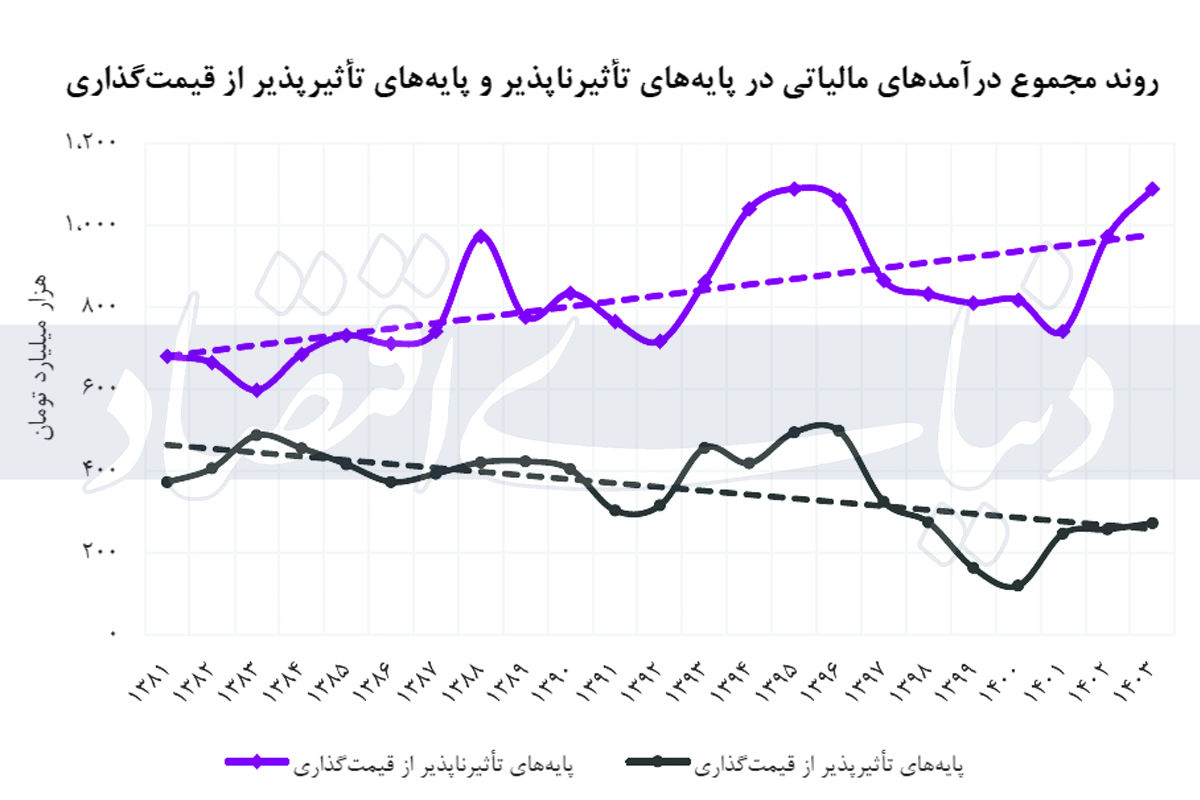

اثر قیمتگذاری دستوری بر میزان مالیات

یکی از محورهای مهم تحلیل گزارش، مساله قیمتگذاری دستوری است. دولت ایران در سالهای مختلف برای کنترل تورم یا حمایت از مصرفکنندگان، قیمت کالاها و خدمات مهمی مانند بنزین، برق، آب و برخی کالاهای وارداتی را بهطور دستوری تعیین کرده است. این سیاستها اگرچه ممکن است در کوتاهمدت اهداف رفاهی یا سیاسی را دنبال کنند، اما اثر مستقیم و غیرمستقیم قابلتوجهی بر پایههای مالیاتی دارند. وقتی قیمت یک کالا بهصورت دستوری پایین نگه داشته میشود، ارزش واقعی معاملات کاهش مییابد و در نتیجه، مالیاتهای مبتنی بر قیمت یا ارزش، مانند مالیات ارزش افزوده یا مالیات بر فروش فرآوردههای نفتی، تضعیف میشوند. این سیاستها در طول زمان باعث فرسایش پایههای مالیاتی و کاهش قدرت مالیاتستانی دولت شدهاند.

در بررسی مالیات بر درآمد اشخاص حقیقی، گزارش به تفکیک حقوق کارکنان بخش عمومی، حقوق کارکنان بخش خصوصی، درآمد مشاغل، اجاره و سایر اجزای این پایه میپردازد. یافتهها نشان میدهد که مالیات بر حقوق کارکنان بخش عمومی در مجموع روندی نسبتا ثابت داشته و تنها در مقاطعی خاص افزایش یافته است. در مقابل، مالیات بر حقوق کارکنان بخش خصوصی در سالهای اخیر رشد قابلتوجهی را تجربه کرده که بخشی از آن ناشی از افزایش شفافیت، اتصال سامانههای اطلاعاتی و ثبت دقیقتر پرداختهاست. با این حال، این افزایش نیز در مقیاس کل اقتصاد نتوانسته اثر تعیینکنندهای بر نسبت مالیات به تولید ناخالص داخلی بگذارد.

در مورد مالیات بر درآمد مشاغل، به نظر میرسد این پایه در طول دو دهه گذشته تغییرات چندانی نداشته و حتی در برخی سالها کاهش یافته است. یکی از دلایل اصلی این موضوع، دشواری شناسایی دقیق درآمد مشاغل و اتکای سنتی نظام مالیاتی به تشخیص ممیزان مالیاتی بوده است. البته در سالهای اخیر، با استفاده از دادههای حاصل از دستگاههای کارتخوان و تراکنشهای بانکی، سازمان امور مالیاتی توانسته بخشی از این ضعف را جبران کند و درآمد این پایه را تا حدی افزایش دهد، اما اثر این اقدامات هنوز محدود و تدریجی بوده است.

مالیات بر ثروت، از اجزای مختلفی مانند مالیات بر نقلوانتقال املاک، سهام، خودرو، ارث و حق تمبر تشکیل میشود. بسیاری از این پایهها بهشدت به شرایط بازار داراییها وابستهاند و نوسانات آنها بیش از آنکه نتیجه سیاستهای مالیاتی باشد، تابع قیمت زمین، مسکن، سهام و سایر داراییهاست. برای مثال، جهش بورس در سال۱۳۹۹ باعث افزایش موقتی درآمد مالیات بر نقلوانتقال سهام شد؛ اما این افزایش پایدار نبود. همچنین، اصلاح قانون مالیات بر ارث در اواسط دهه ۱۳۹۰ منجر به کاهش شدید درآمد این پایه شد، بهطوریکه حتی با فرض ثبات تولید ناخالص داخلی، درآمد واقعی آن بهشدت افت کرد. به نظر میرسد برخی اصلاحات قانونی، اگرچه ممکن است اهداف عدالتمحور یا تسهیلگر داشته باشند، اما اثر منفی قابلتوجهی بر درآمدهای مالیاتی گذاشتهاند. بررسی وضعیت مالیات بر واردات، نشان میدهد که این پایه بیش از هر چیز به نرخ ارز مبنای محاسبه حقوق ورودی وابسته است. تغییرات سیاست ارزی، بهویژه تعیین نرخهای ترجیحی یا چندگانه، باعث شده است که ارزش واقعی مالیات بر واردات در بسیاری از سالها کاهش یابد. حتی در شرایطی که حجم واردات افزایش یافته، پایین نگه داشتن نرخ ارز مبنای محاسبه حقوق ورودی، اثر این افزایش را خنثی کرده است. از این رو، مالیات بر واردات نتوانسته نقش باثبات و رو به رشدی در تامین درآمدهای دولت ایفا کند.

بررسی وضعیت مالیات بر کالاها و خدمات، نشان میدهد که رشد مالیات ارزش افزوده مهمترین اصلاح مالیاتی دو دهه اخیر به شمار میرود. این پایه از زمان اجرای آزمایشی در سال۱۳۸۷ تا تبدیل شدن به قانون دائمی، رشد قابلتوجهی در درآمدهای اسمی ایجاد کرده و امروز حدود ۳۰درصد از کل درآمدهای مالیاتی دولت را تشکیل میدهد. با این حال، حتی این پایه نیز نتوانسته نسبت مالیات به تولید ناخالص داخلی را بهطور پایدار افزایش دهد. کاهش نرخهای موثر، افزایش معافیتها، کاهش مصرف برخی کالاها در شرایط رکود و تورم و همچنین تغییرات نهادی در سازمان امور مالیاتی از جمله عواملی هستند که به کاهش یا کند شدن رشد واقعی درآمدهای مالیات ارزش افزوده انجامیدهاند.

توصیههای سیاستی

در نهایت سه عامل اصلی ریشههای ایستایی درآمدهای مالیاتی به نظر میرسند. نخست، نقش خاص نفت و نحوه لحاظ کردن آن در حسابهای مالیاتی که در مقاطعی باعث بزرگنمایی درآمدها و سپس کاهش ناگهانی آنها شده است. دوم، قیمتگذاری دستوری و سیاستهای ارزی که بهطور سیستماتیک پایههای مالیاتی را تضعیف کرده و ارزش واقعی مالیاتهای دریافتی را کاهش دادهاند. سوم، گسترش معافیتهای مالیاتی، بهویژه در دهه۱۳۹۰ که بخش قابلتوجهی از ظرفیت مالیاتستانی را از بین برده و آثار آن همچنان در بودجه دولت باقی است.

حل معمای درآمدهای مالیاتی صرفا با افزایش نرخها یا معرفی پایههای جدید امکانپذیر نیست، بلکه نیازمند بازنگری عمیق در سیاستهای اقتصادی، حذف قیمتگذاری دستوری، احتیاط جدی در اعطای معافیتها و حرکت مستمر به سمت نظام مالیاتی دادهمحور و مبتنی بر سامانههای اطلاعاتی است. تنها در چنین شرایطی میتوان انتظار داشت که مالیات بهتدریج جایگاه واقعی خود را در تامین مالی دولت پیدا کند و نسبت مالیات به تولید ناخالص داخلی به سطحی متناسب با ظرفیت اقتصاد ایران نزدیک شود.