درآمدهای نفتی چه نقشی در بودجه سال آینده دارند؟

سنجش کسری بودجه ۱۴۰۵

براساس این گزارش، میزان کسری عملیاتی بودجه سال۱۴۰۵، براساس لایحه ارائهشده منفی ۶۱۵ همت و تراز سرمایهای منفی ۳۲۵ همت است. در نتیجه با توجه به این ارقام میتوان گفت لایحه با کسری ۹۴۰ همتی روبهرو است؛ رقمی که معادل ۱۸ درصد بودجه سال ۱۴۰۵ خواهد بود. بررسیها نشان میدهد این رقم در لایحه سال گذشته ۱۱.۴درصد بوده است. همچنین بررسیها نشان میدهد درآمدهای نفتی حدود ۱۶درصد تامین مالی دولت را در بودجه بر عهده خواهند داشت.

نقش نفت در بودجه سال ۱۴۰۵

بودجه دولت نشان میدهد این نهاد، از چه منابعی درآمد کسب میکند و این منابع را در چه حوزههایی هزینه میکند. بودجه کل کشور شامل سه بخش اصلی است: بودجه عمومی دولت، بودجه شرکتهای دولتی و بودجه موسسات انتفاعی وابسته به دولت. منابع بودجه عمومی بهطور کلی به درآمدهای مالیاتی، درآمدهای نفت و گاز و فرآوردههای نفتی، سایر درآمدها و واگذاری داراییهای مالی مانند استقراض و انتشار اوراق بدهی تقسیم میشود. در سمت مصارف نیز هزینههای جاری (مانند حقوق و دستمزد، مستمریها و هزینههای اداره دستگاهها)، هزینههای عمرانی و هزینههای مالی (مانند بازپرداخت بدهیها) قرار دارند.

در لایحه بودجه سال۱۴۰۵، کل منابع حاصل از صادرات نفت، گاز و فرآوردههای نفتی حدود ۲۶۳ همت برآورد شده است؛ درحالیکه کل منابع بودجه عمومی دولت بیش از ۵ هزار همت است. به این ترتیب، سهم مستقیم نفت و گاز از منابع عمومی دولت تنها حدود ۵درصد است. البته طبق قانون، ۵۱درصد از منابع حاصل از صادرات نفت و گاز باید به صندوق توسعه ملی واریز شود و دولت فقط میتواند بخشی از آن را به صورت استقراض وارد بودجه کند. در لایحه ۱۴۰۵، دولت ۳۱درصد از این ۵۱درصد را از صندوق توسعه ملی قرض گرفته که معادل حدود ۵۹۰هزار میلیارد تومان است و این رقم در بودجه به عنوان منبع مالی (نه درآمد نفتی مستقیم) ثبت شده است.

در مجموع، با احتساب درآمد مستقیم نفتی و استقراض از صندوق توسعه ملی، کل اتکای بودجه ۱۴۰۵ دولت به نفت و گاز حدود ۱۶درصد از مصارف بودجه عمومی برآورد میشود. این عدد نشان میدهد که اگرچه نفت همچنان نقش مهمی در تعادل بودجه دارد، اما دیگر منبع غالب تامین مالی دولت نیست و بخش عمده هزینهها از محل مالیاتها و واگذاری داراییهای مالی مانند انتشار اوراق بدهی تامین میشود. گزارش تصریح میکند که حتی این میزان استفاده از نفت نیز بهدلیل محدودیت منابع پایدار و کسری تراز عملیاتی دولت اجتنابناپذیر بوده است.

در بخش مصرف داخلی انرژی نیز آمارها نشان میدهد که بخش بزرگی از نفت و گاز تولیدی کشور اصلا صادر نمیشود. از کل گاز تولیدی، تنها حدود ۱۶میلیارد مترمکعب صادر میشود و درآمد فروش داخلی گاز در سال ۱۴۰۵ حدود ۴۱۲هزار میلیارد تومان برآورد شده که این رقم در جدول هدفمندی یارانهها درج و صرف پرداخت یارانهها میشود. همچنین درآمد حاصل از فروش داخلی فرآوردههای نفتی مانند بنزین و گازوئیل حدود ۱۷۲ هزار میلیارد تومان است که آن هم مستقیما به بودجه عمومی وارد نمیشود. در مقابل، به دلیل رشد مصرف داخلی، دولت در سال۱۴۰۵ ناچار به واردات بنزین و گازوئیل به ارزش حدود ۶میلیارد دلار است؛ درحالیکه درآمد صادرات فرآوردهها (عمدتا نفت کوره) حدود ۴میلیارد دلار برآورد شده است؛ موضوعی که نشان میدهد بخش نفت و فرآوردهها حتی در این سطح نیز فشار قابل توجهی بر منابع بودجهای دولت وارد میکند.

وضعیت کسری بودجه در لایحه

کارشناسان در رابطه با مالیات اشاره میکنند مالیات دو کارکرد اصلی دارد: تامین منابع مالی برای دولت و نقش تنظیمگری اقتصادی و اجتماعی. حتی اگر دولت منابع نفتی کافی داشته باشد، مالیات همچنان ابزاری ضروری برای کنترل رفتارهای اقتصادی (مانند کاهش مصرف کالاهای زیانآور) و توزیع عادلانهتر بار مالی است. افزایش اسمی درآمدهای مالیاتی در لایحه بودجه ۱۴۰۵ تا حد زیادی ناشی از تورم است، نه لزوما افزایش نرخهای مالیاتی. تنها افزایش نرخ قابل توجه مربوط به مالیات ارزش افزوده است که از ۱۰ به ۱۲ درصد رسیده بود و هرچند اثر تورمی آن، با توجه به معافیت بسیاری از کالاهای اساسی، محدود ارزیابی میشد اما این افزایش مالیاتی نیز توسط مجلس لغو شد. گزارش همچنین بر راهکارهایی مانند مقابله با فرار مالیاتی و بازنگری در معافیتهای مالیاتی بهعنوان مسیرهای پایدار افزایش درآمد دولت تاکید دارد.

کسری بودجه زمانی رخ میدهد که منابع دولت کفاف مصارف آن را ندهد و دولت ناچار به استقراض شود. کسری تراز عملیاتی بهطور خاص نشان میدهد که درآمدهای پایدار دولت (مانند مالیات) تا چه حد هزینههای جاری را پوشش میدهند. در لایحه بودجه ۱۴۰۵، کسری تراز عملیاتی قابل توجه است و دولت بخش مهمی از هزینههای جاری خود را از طریق استقراض و فروش اوراق بدهی تامین میکند. گزارش توضیح میدهد که استقراض از طریق انتشار اوراق مالی اسلامی، در مقایسه با استقراض مستقیم از بانک مرکزی، روشی کمخطرتر و غیرتورمیتری محسوب میشود.

«دنیایاقتصاد» پیش از این در گزارشی در رابطه با بودجه ۱۴۰۴ با عنوان «سریال دخل و خرج ناتراز» اشاره کرده بود که تراز عملیاتی لایحه بودجه ۱۴۰۴، منفی ۷۲۴.۴ همت و تراز سرمایهای ۱۷۲.۴ همت بوده است. حاصل اختلاف این دو عدم کسری بودجه نامیده میشود که در سال ۱۴۰۴ برابر با ۵۵۲ همت بوده است. این عدد در لایحه ۱۴۰۴ معادل ۱۱.۴ منابع و مصارف عمومی دولت بود؛ اما در لایحه سال ۱۴۰۵ به حدود ۹۴۱ همت و معادل ۱۸ درصد بودجه رسیده است. یکی دیگر از موضوعات مهم در بودجه امسال مساله فرابودجه است. بخشهایی از فرابودجه در گزارش مرکز پژوهشهای مجلس مورد بررسی قرار گرفته است.

در این بخش اشاره شده است که بخشی از ارقام منابع و مصارف دولت در سقف بودجه منعکس نمیشود که در اصطلاح به آن فرابودجه گفته میشود. جدول۱۴ یعنی منابع و مصارف هدفمندی، با رقم ۱۲۰۰ هزار میلیارد تومان در سند بودجه درج شده است ولی با سقف بودجه عمومی جمع نشده است. بخش دیگری از فرابودجه دولت، یعنی جداول ۲۳ و ۲۴ لایحه بودجه با عنوان منابع/مصارف جمعی خرجی با رقم ۱۴۹۰هزار میلیارد تومان نیز همچون جدول۱۴ در لایحه درج شده است؛ اما با رقم سقف بودجه عمومی جمع نمیشود. بخشی از فرابودجه که به هزینههای نهادهای امنیتی مربوط است اما، در لایحه بودجه امسال، مورد بحث قرار نگرفته است. رئیس سازمان برنامه و بودجه پیش از این به سوال خبرنگار «دنیایاقتصاد» در رابطه با انقباضی یا انبساطی بودن فرابودجه پاسخ نداده بود. برآورد «دنیایاقتصاد» نشان میدهد حدود دو سوم کسری بودجه در سال۱۴۰۴ از بخش فرابودجه تحمیل شده است؛ درحالیکه فرابودجه تنها یک پنجم بودجه است.

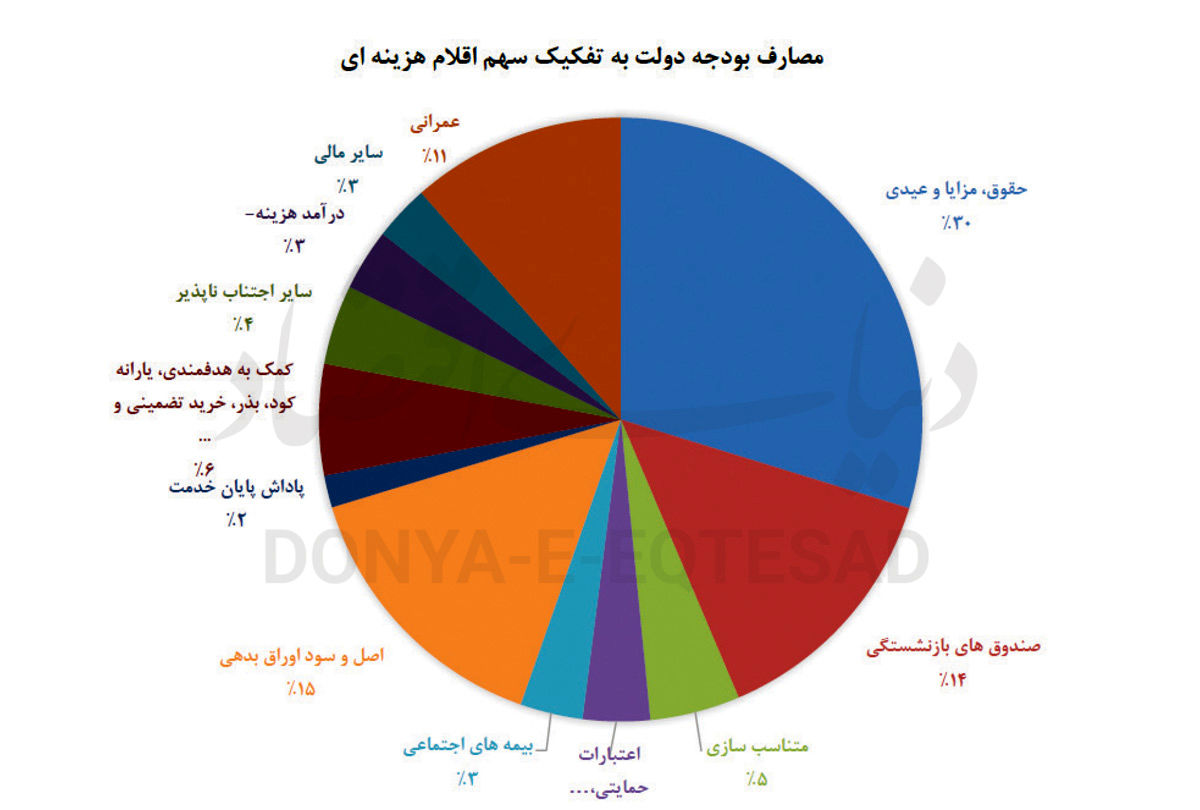

بودجه عمرانی شامل طرحهایی مانند راهسازی، تامین آب و برق، پروژههای حملونقل، بهداشت و آموزش است که غالبا از جذابیت اقتصادی لازم برای بخش خصوصی برخوردار نیستند؛ بنابراین دولت ناچار به تامین مالی آنهاست. در لایحه بودجه ۱۴۰۵ حدود ۶۰۰ هزار میلیارد تومان برای طرحهای عمرانی پیشبینی شده، اما تعداد زیاد طرحهای نیمهتمام و قدیمی باعث شده است که مجموع اعتبار مورد نیاز برای اتمام همه آنها چندین برابر بودجه سالانه عمرانی باشد. گزارش توضیح میدهد که مشارکت بخش خصوصی تنها در بخشی از پروژههای سودده امکانپذیر است و بسیاری از طرحها ماهیت کالای عمومی دارند.

کدام بخشها بزرگترین مصرفکننده بودجه هستند؟

بررسیها نشان میدهد بخش عمده هزینههای جاری شامل حقوق و دستمزد کارکنان دولت، مستمری بازنشستگان و پرداختهای مرتبط با صندوقهای بازنشستگی است. بیش از دو سوم اعتبارات هزینهای دولت صرف حقوق، مزایا و مستمریها میشود. ناترازی صندوقهای بازنشستگی یکی از چالشهای مهم مالی دولت است؛ زیرا نسبت شاغلان به بازنشستگان کاهش یافته و دولت ناچار است بخش بزرگی از مستمریها را از بودجه عمومی تامین کند. در لایحه بودجه ۱۴۰۵، صدها هزار میلیارد تومان برای جبران این ناترازی پیشبینی شده است. بررسیها نشان میدهد آموزش و بهداشت از بزرگترین دریافتکنندگان بودجه هستند و دولت برای تداوم آموزش عمومی، آموزش عالی و خدمات درمانی دولتی ناچار به صرف منابع قابل توجهی است. گزارش مرکز پژوهشها همچنین اشاره میکند که سهم بودجههای استانی در ظاهر نسبت به کل بودجه کشور کوچک به نظر میرسد، اما این به معنای کمتوجهی به استانها نیست. بخش عمده هزینههایی که در استانها انجام میشود، در قالب بودجه ملی و از طریق دستگاههای مرکزی مانند آموزش و پرورش یا وزارت بهداشت پرداخت میشود. بودجه استانی بیشتر به طرحها و اختیاراتی مربوط است که تصمیمگیری درباره آنها در سطح استان انجام میشود.

بر اساس قانون اساسی، دیوان محاسبات کشور وظیفه نظارت بر اجرای قانون بودجه را بر عهده دارد و بررسی میکند که آیا منابع در محلهای مصوب هزینه شدهاند یا خیر. نتایج این بررسیها در گزارشی به نام «تفریغ بودجه» منتشر میشود و تخلفات احتمالی برای رسیدگی بیشتر به مراجع ذیصلاح ارسال میشود. با این حال، گزارش تاکید میکند که نظارت بر عملکرد و میزان تحقق اهداف دستگاهها هنوز جایگاه مطلوبی در نظام بودجهریزی کشور ندارد؛ هرچند در لایحه بودجه۱۴۰۵ گامهایی در جهت بودجهریزی مبتنی بر عملکرد برداشته شده است. تفاوت بودجه شرکتهای دولتی با بودجه عمومی دولت تشریح میشود. بودجه شرکتهای دولتی ماهیتی شبیه گردش مالی بنگاهها دارد و شامل هزینهها و درآمدهای ناشی از تولید کالا و خدمات است. این بودجه لزوما به معنای بار مالی مستقیم بر دولت نیست و عملکرد واقعی شرکتها پس از پایان سال و از طریق صورتهای مالی حسابرسیشده مشخص میشود.

گزارش همچنین به ارتباط بودجه با نرخ ارز میپردازد و توضیح میدهد که منابع ارزی حاصل از صادرات نفت و گاز با نرخهای مشخصی به ریال تبدیل و در بودجه درج میشوند. نرخ تسعیر ارز در بودجه نقش مهمی در تعیین اندازه ریالی منابع نفتی و استقراض از صندوق توسعه ملی دارد و بر تخصیص ارز به واردات کالاهای اساسی نیز اثرگذار است. لایحه بودجه ۱۴۰۵ با وجود رشد اسمی محدود نسبت به سال قبل، در شرایط تورمی به معنای بودجهای انقباضی است؛ زیرا رشد هزینهها کمتر از نرخ تورم پیشبینی میشود.