صندوق بینالمللی پول اثر درگیریها بر رشد اقتصادی کشورهای خاورمیانه را محاسبه کرد

ضربه جنگی به اقتصاد منطقه

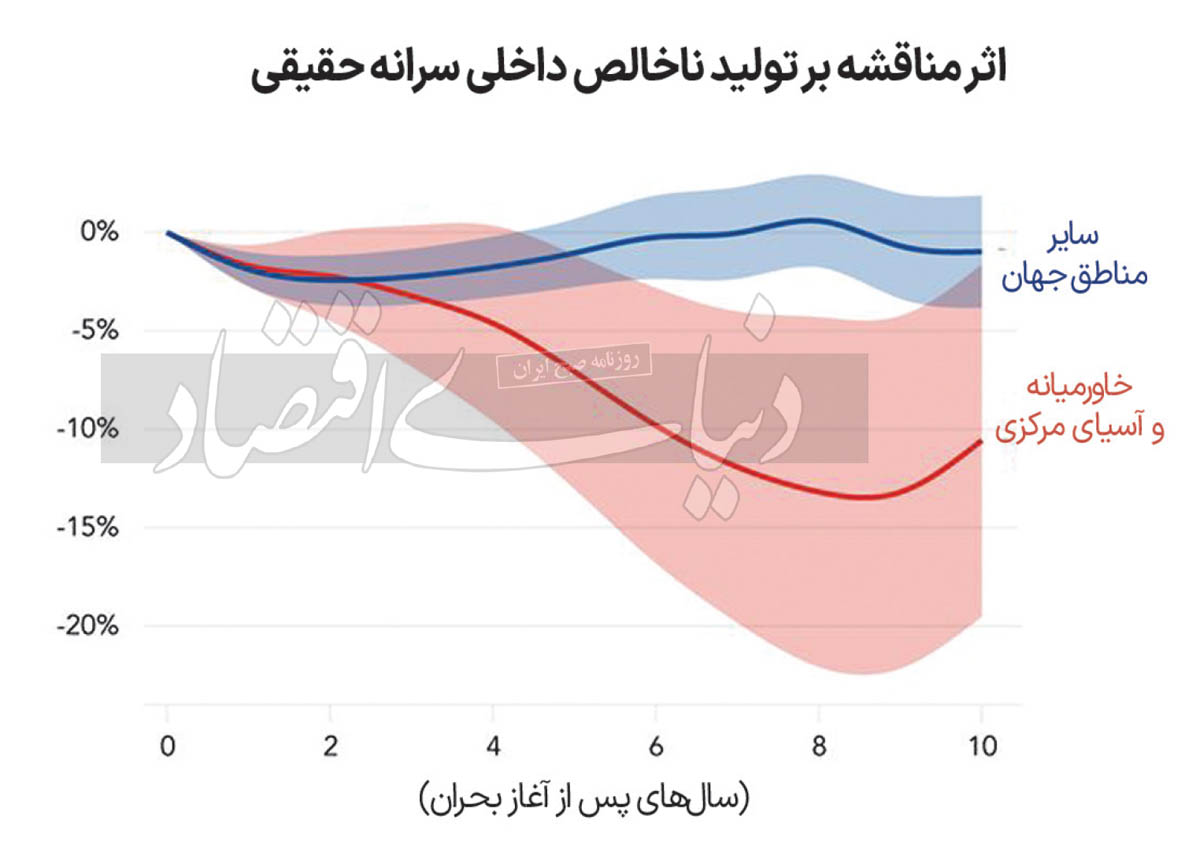

بررسیهای صندوق بینالمللی پول (IMF) نشان میدهد که اثرات منفی جنگ و مناقشات سیاسی بر اقتصادهای منطقه خاورمیانه و آسیای مرکزی در مقایسه با سایر مناطق جهان، عمیقتر و طولانیتر است، به طوری که حتی یک دهه پس از یک مخاصمه شدید، درآمد ناخالص داخلی سرانه در این منطقه حدود ۱۰درصد پایینتر از سطوح نرمال باقی میماند.

تبعات منفی اقتصادی ناشی از منازعات در خاورمیانه و آسیای مرکزی، بزرگتر و پایدارتر هستند. این امر حاکی از اثرگذاری بیشتر مناقشات «با شدت بالا» در این منطقه است. این گزاره که درگیریهای خشن منجر به کاهش تولید ناخالص داخلی میشوند، محل تردید نیست. اما براساس دادههای منتشرشده در فصل خاورمیانه و آسیای مرکزی تازهترین «گزارش چشمانداز منطقهای» صندوق بینالمللی پول، تبعات منفی ناشی از تخاصمات در این منطقه به طور قابلتوجهی شدیدتر و ماندگارتر از بسیاری از نقاط دیگر جهان است.

یک سال پس از آغاز یک مناقشه جدی، کشورهای این منطقه به طور میانگین شاهد کاهش حدود ۲درصدی نرخ تولید ناخالص حقیقی در مقایسه با سالهای پیش از بحران هستند، و این افت طی یک دهه پس از شروع منازعات به حدود ۱۰درصد میرسد. در مقابل، در سایر مناطق جهان، افت تولید ناخالص داخلی سرانه یک سال پس از شروع بحران، مشابه منطقه خاورمیانه و آسیای مرکزی است، اما اغلب پس از ۵ سال، روند رشد اقتصادی در سایر مناطق احیا میشود. یافتههای صندوق بینالمللی پول حاکی از تاثیر منفی مناقشات بر عملکرد کلی اقتصاد است، به طوری که نرخ تورم روند افزایشی گرفته و مصرف، سرمایهگذاری، صادرات و درآمدهای بودجهای رو به کاهش میگذارند.

مطالعات تحلیلی کارشناسان صندوق بینالمللی پول بر پایه رویدادهایی که از سال 1989 تا 2022 به ثبت رسیدهاند، انجام شده است؛ و رویدادهای خشونتباری را در نظر گرفته است که در آنها حداقل یک طرف درگیری دولت بوده یا مناقشه میان دو گروه «سازماندهیشده» غیردولتی رخ داده است. برخی از کشورهای این منطقه که بیشترین اثرات منفی منازعات را متحمل شدهاند (افغانستان، عراق، سومالی، سودان و سوریه)، در اغلب مقاطع دوره زمانی این مطالعات، شکلی از مناقشه را تجربه کرده و هیچگاه نتوانستهاند از تبعات درگیریها کاملا در امان بمانند. اینکه بدترین اثرات ناشی از مناقشات، در کشورهای منطقه خاورمیانه و آسیای مرکزی مشاهده میشود، احتمالا نشاندهنده عمق بیشتر تبعات ناشی از مناقشات «با شدت بالا» (که در این منطقه رایجتر هستند) و وجود چشمگیر شرایط زمینهای رو به فزونی در این منطقه است. برای مثال، یافتههای IMF نشان میدهد کشورهایی که در آنها ساختارهای نهادی ضعیفتر است، معمولا بیشتر از سایر کشورها از پیامدهای منازعات و درگیریها متضرر میشوند. مناقشات نهتنها کشورهایی را که مستقیما درگیر هستند متاثر میکنند، بلکه اثرات ثانویه را به تمام یک منطقه تحمیل میکنند.

پیامدهای ناشی از درگیریها بسیار فراتر از حوزه اقتصاد رفته و درد و رنج گسترده انسانی، مرگومیر، شکنندگی بیشتر و عدم امنیت غذایی را به دنبال خواهد داشت. وجود نهادهای قدرتمند و بنیانهای محکم اقتصادی (مانند در نظر گرفتن شرایط اقتضایی در بودجههای دولتی برای پاسخگویی به نیازهای انسانی و اجتماعی در وضعیتهای بحرانی) میتواند به عنوان «ضربهگیر» اقتصادی در برابر تبعات ناشی از درگیریها و ناآرامیها عمل کند.

چشمانداز اقتصاد ایران

ایران، به عنوان یکی از بزرگترین اقتصادهای منطقه، نقشی کلیدی در چشمانداز کلی دارد. صندوق بینالمللی پول در آخرین گزارش چشمانداز خود، رشد تولید ناخالص داخلی ایران را برای سال 2024 حدود 3.3درصد و برای سال 2025، 3.1درصد پیشبینی کرده است. این نهاد بینالمللی همچنین نرخ تورم ایران را در سالهای 2024و 2025 بهترتیب 37.5 و 32.5درصد برآورد میکند.

همچنین سایر گزارشهای جهانی در مورد ایران حاکی از آن است که علاوه بر تاثیر نامطلوب سرریز منازعات منطقهای، تحریمها به همراه کاهش تقاضای جهانی و کمبود انرژی بر چشمانداز اقتصادی این کشور اثر گذاشتهاند. پیشبینی میشود رشد تولید ناخالص داخلی در میانمدت محدود باقی بماند، زیرا تولید ناخالص داخلی نفتی و غیرنفتی به دلیل تحریمهای مستمر و سالها سرمایهگذاری ناکافی، کمتر از انتظار عمل کرده است. انتظار میرود بخش کشاورزی به دلیل تاثیرات خشکسالی و تغییرات اقلیمی نیز با چالشهایی روبهرو شود. همچنین پیشبینی میشود فشارهای بودجهای به دلیل بالارفتن هزینهها، از جمله مخارج حقوق و دستمزد، مستمری بازنشستگی و کمکهزینههای معیشتی، افزایش یابد. انتظار میرود کاهش قیمت نفت نیز بر فشارهای بودجهای بیفزاید. چشمانداز ایجاد شغل به دلیل کمبود آب در بخش کشاورزی و عدم اطمینان در محیط سرمایهگذاری ضعیف است. پیشبینی میشود انتظارات تورمی، فشارهای ارزی و کسری بودجه رو به افزایش، سطح تورم را در میانمدت بالا نگه دارد. تورم بالا و سرعت کند ایجاد شغل به نوبه خود بر رفاه خانوارها - بهرغم کمکهزینههای معیشتی دولتی - تاثیر منفی میگذارد.

در بخش خارجی، انتظار میرود تراز حساب جاری به دلیل کاهش قیمت نفت همراه با کاهش تقاضای جهانی و رقابت رو به افزایش برای صادرات نفت - بهویژه با روسیه - در مقاصد اصلی صادراتی ایران، ضعیف باقی بماند. در عین حال، افزایش خروج سرمایه و دسترسی محدود به ذخایر بینالمللی، فشار بر ذخایر ارزی را تشدید خواهد کرد. چشمانداز میانمدت در معرض ریسکهای قابلتوجه داخلی و خارجی است. در داخل کشور، خطر تشدید تنشهای اجتماعی و اعتراضات در بخش صنعت وجود دارد. ادامه اختلالات اینترنت میتواند اثرات مخرب بلندمدت بر اشتغال و فعالیتهای اقتصادی، بهویژه در بخش خدمات داشته باشد.

علاوه بر این، کشور در معرض چالشهای تغییرات اقلیمی قابلتوجهی ازجمله رویدادهای شدید آب و هوایی، سیلاب، بارشهای کمتر و خشکسالیهای مکرر است که تاثیر آنها بر تولید کشاورزی، اشتغال و امنیت غذایی میتواند با شوکهای بزرگتر، حتی عمیقتر باشد. در عین حال، دمای شدید هوا، تقاضای انرژی را افزایش میدهد، در حالی که بارندگیهای کمتر عرضه انرژی برق آبی را کاهش میدهد، که در صورت عدم سرمایهگذاریهای مورد نیاز و اصلاح قیمت انرژی میتواند منجر به کمبود انرژی و تاثیر نامطلوب بر صنایع شود. ریسکهای خارجی شامل احتمال کاهش تقاضای جهانی، کاهش شدیدتر قیمت نفت و تشدید تحریمهای آمریکاست. از سوی دیگر، معافیت محدود از تحریمها یا روابط قویتر با کشورهای همسایه و چین، میتواند به رشد نفتی و غیرنفتی کمک کند.

بهبود نامتوازن

در پایان، اشاره به برخی نکات در آخرین «گزارش چشمانداز منطقهای» صندوق بینالمللی پول خالی از لطف نیست. تابآوری اقتصاد جهانی، منطقه خاورمیانه و آسیایی مرکزی را به طور مثبت تحتتاثیر قرار داده است. افت قیمت کالاهای پایهای و واکنشهای سیاستی مناسب به کاهش تورم در اکثر کشورها کمک کرده است. با این وجود، مناقشات جاری، اختلال در حملونقل دریایی و کاهش تولید نفت، موجب تشدید نااطمینانیها و سایر مخاطرات شده است. این شرایط منجر به «بهبود نامتوزان» اقتصاد در منطقه خاورمیانه و آسیای مرکزی شده است، به طوری که انتظار میرود نرخ رشد اقتصادی در کشورهای مختلف این منطقه در سال 2024، تفاوت معناداری داشته باشد.

صندوق بینالمللی پول به سیاستگذاران توصیه میکند که برای حفظ ثبات اقتصادی و پایدارسازی بدهیهای عمومی تلاش کنند تا عبور آسانتر از مخاطرات ژئوپلیتیک و بهبود چشمانداز میانمدت رشد اقتصادی منطقه میسر شود. همچنین در بحبوحه تشدید عدم قطعیتها، ضروری است که کشورها به منظور تقویت بنیانهای اقتصادی و نهادها، دست به اجرای اصلاحات بزنند. علاوه بر این، کشورها میتوانند با بهرهگیری از فرصتهای اقتصادی بالقوه حاصل از تغییر الگوهای تجاری، موانع دیرینه تجاری را کاهش دهند، به بازارها و محصولات تنوع ببخشند و زیرساختها را تقویت کنند.

منازعات و درگیریها در چندین کشور منطقه خاورمیانه و آسیای مرکزی کماکان تداوم دارد. در همین حال، اقتصادهای نوظهور و کشورهای با درآمد متوسط با فشارهای مالی و تورم مزمن مواجه هستند. برخی کشورهای صادرکننده نفت در این منطقه در حال متنوعسازی اقتصاد و تقویت بخشهای غیرنفتی خود هستند. در آسیای مرکزی، شتاب رشد اقتصادی به رغم کاهش جریانهای مالی در اثر جنگ اوکراین، کماکان قدرتمند است؛ و واردکنندگان نفت و گاز به دلیل تقویت تقاضای داخلی، رشد اقتصادی بیشتری در مقایسه با صادرکنندگان حاملهای انرژی، تجربه میکنند. تورم در اغلب کشورهای این منطقه در نزدیک سطوح تاریخی قرار دارد یا به نرخ هدف بانکهای مرکزی رسیده است، پیشبینی میشود افت نرخ تورم ادامه پیدا کند.

در عین حال، مناقشه جاری بین حماس در غزه و اسرائیل، یادآور چالشهای مزمنی است که منطقه خاورمیانه و آسیای مرکزی سالهاست با آنها دست و پنجه نرم میکند. بررسیهای IMF نشان میدهد مناقشات اثرات منفی چشمگیری بر عملکرد کوتاهمدت و بلندمدت این منطقه داشته ، و منجر به افزایش سطح عمومی قیمتها و تشدید معضلات اقتصادی شده است. نکته کلیدی آن است که تضعیف نهادها در کشورهای درگیر میتواند چالشهای اقتصادی را به معضلاتی مزمن و ماندگار تبدیل کند.