«دنیایاقتصاد» رابطه نقدینگی و قیمتها را بررسی کرد

متهم اصلی تورم مزمن

برخی از کارشناسان و اقتصاددانان که به جریانهای فکری خاصی تعلق داشته و در سطوح تصمیمگیریهای کلان کشور نیز حضور دارند، بر این باور هستند که رشد نقدینگی نمیتواند عامل تورم موجود در کشور باشد؛ اما دادههای اقتصادی ادعای این جریان را تایید نمیکنند. سرکوب نرخ ارز در پی درآمدهای سرشار نفتی در دهه ۸۰ و انتظارات تورمی فعالان اقتصادی با شدت گرفتن تحریمها، از مهمترین عواملی هستند که بر تضعیف رابطه بین نرخ تورم و نرخ رشد نقدینگی در دوره مورد بررسی اثر گذاشتهاند و این شائبه را به وجود آوردهاند که نرخ تورم معلول رشد نقدینگی نبوده است. اما بررسی دقیقتر روند این دو متغیر نشان میدهد که هر چند در بعضی دورههای زمانی این رابطه تضعیف شده، اما به صورت کلی رشد نقدینگی موتور پیشران تورم در کشور بوده است.

در سالهای اخیر، برخی از جریانهای فکری، با استناد به برخی از شواهد، تلاش میکنند منکر رابطه میان نرخ نقدینگی و نرخ تورم شوند. شاید درک نادرست از سیاستهای پولی نامتعارفی که در کشورهای توسعهیافته دنبال میشود، منجر به چنین سوءبرداشتی از سوی این طیف فکری شده باشد. اما رابطه میان این دو متغیر آنقدر پایدار و واضح است که جایی را برای هیچگونه تفسیر غیرمعمول باز نمیگذارد. تورمهای بالایی که اکنون در اروپا و آمریکا شاهد هستیم، ماحصل سیاستهای پولی انبساطی است که بانکهای مرکزی این کشورها در دوران همهگیری کرونا برای حمایت از اقتصاد اعمال کرده بودند. آنچه در این کشورها رخ داد مهر تاییدی بود بر آنچه سالهاست جریان اصلی اقتصاد بر آن پافشاری میکند و آن اینکه «تورم یک پدیده پولی است» و اگر کشوری قصد دارد تورم را کنترل کند، باید کنترل دقیقی بر نرخ بهره و کلهای پولی اقتصاد مانند پایه پولی و نقدینگی داشته باشد.

در ادبیات جریان اصلی اقتصاد، بر اساس نظریه مقداری پول، هرگونه افزایشی در نقدینگی که متناسب با رشد در تولید نباشد، سبب افزایش سطح عمومی قیمتها و تورم میشود. نقدینگی مجموع پول و شبهپول در دسترس افراد جامعه است؛ با افزایش نقدینگی، قدرت خرید در سطح جامعه افزایش مییابد و در نتیجه تقاضا برای خرید کالاها و خدمات نیز افزایش مییابد؛ چنانچه تولید نیز افزایش نیابد تا جوابگوی افزایش در تقاضا باشد، سطح عمومی قیمتها به طور طبیعی افزایش مییابد تا مجددا تعادل در اقتصاد برقرار شود.

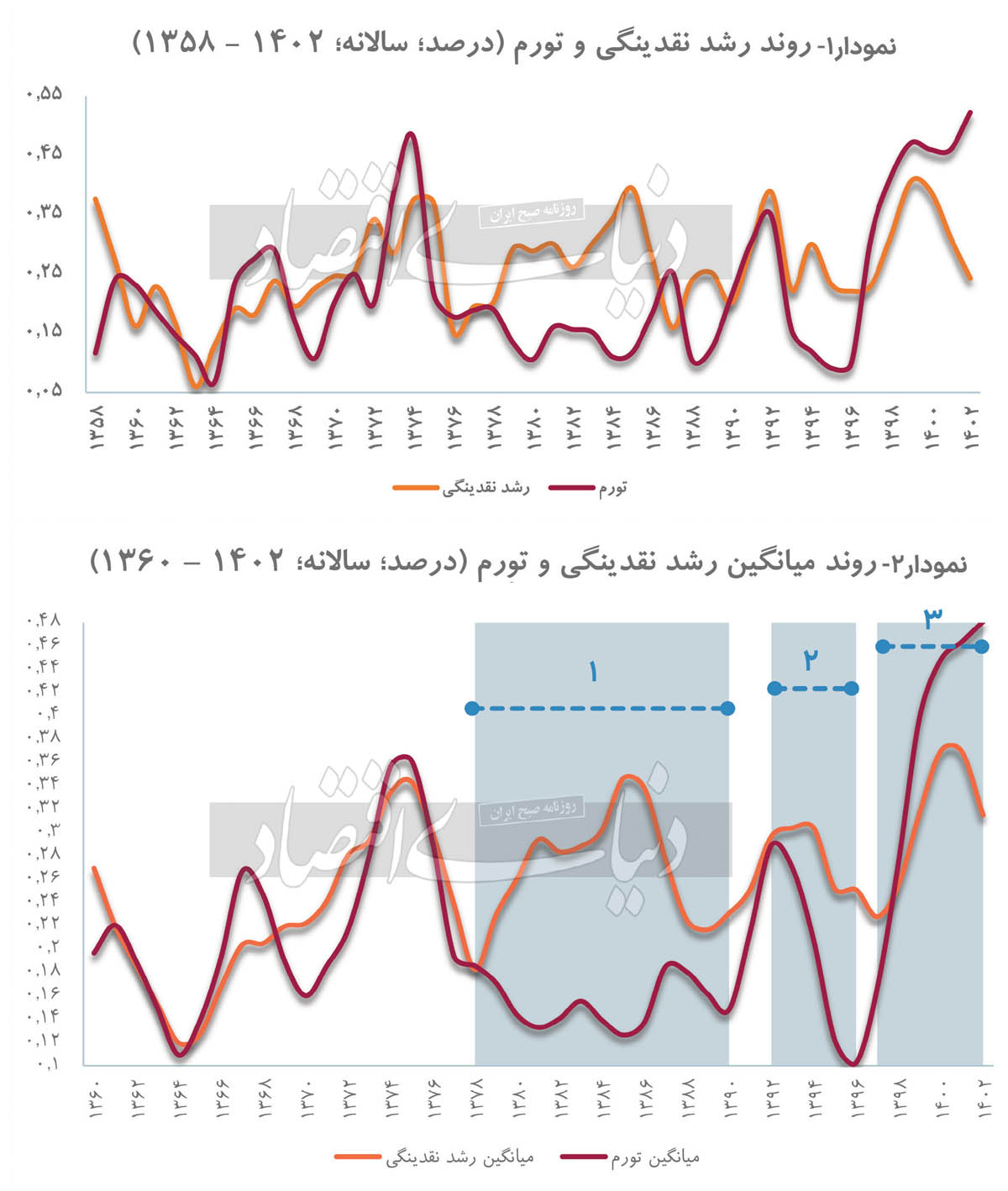

نمودار شماره 1 روند رشد نقدینگی و تورم را از سال ۱۳۵۸ تا ۱۴۰۲ نشان میدهد. بر اساس این نمودار، نرخ تورم عموما روندی مشابه با رشد نقدینگی طی میکند اما در بعضی بازههای زمانی میتواند تحتتاثیر عوامل مختلف قرار گیرد و متناسب با تغییرات در رشد نقدینگی رفتار نکند. برای بررسی اثرات دو متغیر بر یکدیگر و برآورد اینکه تا چه حد در یک راستا حرکت میکنند، میتوان از معیار همبستگی استفاده کرد. اگر از همبستگی برای نشان دادن تاثیر متقابل این دو متغیر استفاده کنیم، در بازه ۰ تا ۱۰۰، بر اساس تورم و رشد نقدینگی سالانه، همبستگی امتیاز 3۶ را کسب میکند که عدد بالایی محسوب نمیشود و نشان از همبستگی متوسط بین دو متغیر دارد. دلیل این موضوع میتواند به تاثیر وقفهای نقدینگی بر تورم برگردد. رشد نقدینگی چون از طریق افزایش تقاضا بر سطح قیمتها اثر میگذارد، اثر آن عموما با تاخیر زمانی بر تورم ظاهر میشود.

برای حل این مشکل میتوانیم از میانگین نرخ تورم و رشد نقدینگی در سه سال گذشته استفاده کنیم تا بازه زمانی طولانیتری را شامل شود؛ به عبارتی بر مبنای این روش، مقدار نرخ تورم و رشد نقدینگی در هر سال برابر میانگین نرخ در همان سال و دو سال پیش از آن است. میانگین گرفتن علاوه بر حل این مشکل، اثر شوکها و نوسانات مقطعی را که باعث واگرایی بین این دو متغیر میشوند تعدیل میکند. در بازههای زمانی کوتاهتر به دلیل تاثیرپذیری از عوامل مختلف، تورم ممکن است دچار شوکهای مثبت یا منفی شود ولی در بازههای زمانی بلندتر، به دلیل اینکه شوکها تاثیرگذاری کمتری دارند رابطه دو متغیر بهتر دیده میشود. نمودار شماره 2 میانگین نرخ تورم و رشد نقدینگی را نشان میدهد. با میانگین گرفتن، اثرات نوسانات مقطعی کاهش مییابد و همچنین اثر وقفهای نقدینگی بر تورم نیز ظاهر و سبب میشود رابطه گویاتری بین دو متغیر برقرار شود. همبستگی در این حالت به حدود ۵۴افزایش مییابد که نسبت به حالت اول به مراتب بیشتر است و نشان میدهد این دو متغیر ارتباط تنگاتنگی با هم دارند.

چه زمانی ارتباط قطع میشود؟

باید توجه کرد در بازههایی ممکن است تورم نوساناتی مقطعی تجربه کند که با رشد نقدینگی قابلتفسیر نیست و تابعی از عوامل دیگری همچون انتظارات تورمی و نرخ ارز و... باشد. به عنوان مثال، از سال ۷۸ قیمت نفت با یک روند فزاینده شروع به افزایش کرد و نهایتا در سال ۹۰ به بیش از ۱۲۰ دلار به ازای هر بشکه رسید. این افزایش در قیمت نفت، وفور درآمدهای نفتی دولت را رقم زد که به دولت امکان میداد نرخ ارز را در طول این مدت کنترل کند. ارزان ماندن نسبی ارز سبب میشود با واردات کالا، نرخ تورم کنترل شود و این دقیقا همان سیاستی است که دولت وقت، یعنی دولت احمدینژاد، آن را پیگیری میکرد. در این بازه زمانی علیرغم رشد بالای نقدینگی، تورم افزایش نیافته و ارتباط بین این دو متغیر تقریبا قطع شده است که همانطور که عنوان شد، این مساله به دلیل واردات فراوان و ارزانی بود که در این دوره صورت میگرفت و قیمتهای داخلی از این طریق سرکوب میشد (قسمت ۱ در نمودار 2).

سهم انتظارات تورمی فعالان

عامل موثر دیگری که میتواند به فاصله گرفتن این دو نرخ از هم بینجامد، انتظارات تورمی فعالان اقتصادی است. انتظارات تورمی فعالان اقتصادی بر نحوه تصمیمگیری آنها اثر دارد؛ برای مثال در طول سالهای پس از برجام (قسمت ۲ نمودار 2) با ایجاد جو مثبت ناشی از توافق، انتظارات تورمی عوامل اقتصادی کاهش یافته و علیرغم رشد نقدینگی، تورم نهتنها صعودی نبوده، بلکه با یک شیب نسبتا زیاد کاهش پیدا کرده است. میانگین تورم در این دوره حدود ۱۴درصد بوده است که پایینتر از میانگین کل دوره (۲۰ درصد) است.

در این دوره حتی به صورت مقطعی تورم تکرقمی نیز شد و به ۹درصد در سال ۹۵ رسید. در قسمت ۳ نمودار 2 که سالهای پس از خروج یکجانبه آمریکا از توافق برجام را نشان میدهد، انتظارات تورمی فعالان اقتصادی به دلیل اخبار منفی حاصل از تشدید تحریمها بهشدت افزایش یافت. از طرف دیگر، در دوره برجام به دلیل جو مثبت حاکم بر جامعه برخلاف رشد نقدینگی، تورم افزایش نیافته بود که این موضوع موجب شده بود مانده حقیقی پول در اقتصاد بهشدت بالا برود. با خروج آمریکا از برجام و تغییر در انتظارات تورمی، این نقدینگی تجمیعشده سبب افزایش شدید تورم در این دوره شد.

میانگین تورم در این بازه بالای ۴۰درصد است که با میانگین کل دوره که حدود ۲۰درصد است تفاوت فاحشی دارد. بر اساس شواهدی که در بالا ارائه شد، هرچند ممکن است که در کوتاهمدت، رابطه بین نرخ تورم و رشد نقدینگی تضعیف شود اما در بلندمدت، همبستگی بالایی بین این دو متغیر اقتصادی وجود دارد و تاثیر افزایش نقدینگی بر افزایش سطح قیمتها مشهود است. انتظارات تورمی و شوکهای ارزی در روندهای مقطعی مسلما تاثیرگذار خواهند بود اما نمیتوانند در بلندمدت این دو متغیر را از یکدیگر منحرف کنند.

سیاستگذار اقتصادی برای کنترل تورم چارهای جز مهار رشد نقدینگی ندارد. رشد نقدینگی از سال ۱۴۰۰ با تدابیر بانک مرکزی وارد یک روند نزولی شده که در صورت ادامه یافتن کنترل نقدینگی، این امید وجود دارد که تورم از سطوح فعلی کاهش یابد و به میانگین تاریخی خود بازگردد. در ماههای اخیر شواهدی از کاهش در تورم مشاهده شده است، اما با توجه به تاثیرپذیری وقفهدار تورم از نقدینگی که پیشتر اشاره شد، انتظار این است که اثر سیاستهای کنترل نقدینگی در ماههای آتی بر تورم ملموستر شود.

خطاب به تصمیمساز پولی

هرچند کنترل ترازنامه بانکها باعث دشوار شدن تامین مالی برای بنگاههای اقتصادی در کوتاهمدت میشود، اما این مهم برای کنترل نرخ رشد نقدینگی اجتنابناپذیر است. سیاستگذار پولی باید چنین پیامدی را به عنوان هزینه کنترل تورم کشور در نظر بگیرد و با ادامه دادن چنین سیاستی، رشد نقدینگی را محدود کند. ادامه این سیاست اگر چه در کوتاهمدت بر وضعیت بنگاهها تاثیر منفی خواهد داشت اما برای رسیدن به سطوح پایینتر تورم ضروری خواهد بود. البته این سیاست برای اثرگذاری بیشتر باید با اصلاحات بسیاری همراه شود. کنترل ترازنامهای بهتنهایی نمیتواند موثر و پایدار باشد، زیرا عامل اصلی رشد نقدینگی که ناترازی بودجهای دولت است، هنوز اصلاح نشده است. همچنین بانکهای ناتراز باید در برنامه کنترل ترازنامهای تعیینتکلیف شوند.

عامل انتظارات تورمی در سالهای اخیر تاثیر بسزایی بر تورم داشته و سبب واکنش بیش از حد تورم نسبت به واقعیتهای اقتصادی شده است. به همین دلیل است که طی ماههای اخیر علیرغم سیاستهای انقباضی بانک مرکزی، تورم با وجود شکلگیری روند نزولی، همچنان در سطوح بالایی به سر میبرد. بانک مرکزی برای کاهش این انتظارات بین فعالان اقتصادی باید پایبندی به سیاست انقباضی خود را برای مدت طولانیتری حفظ کند تا با نرخهای نسبتا پایین در رشد نقدینگی، انتظارات تورمی در جامعه مهار شود. کاهش رشد نقدینگی، تلاطم کمتر بازار ارز را نیز به همراه دارد و از این طریق به کنترل انتظارات تورمی کمک میکند. سیاست انقباضی در حال حاضر ممکن است به از دست رفتن موقت بخشی از رشد اقتصادی بینجامد، اما برای دستیابی به یک رشد پایدار، کنترل تورم یک ضرورت به شمار میآید، چراکه تورم تمامی بنیادهای اقتصادی از جمله سرمایهگذاری را نابود کرده و با ایجاد نااطمینانی در اقتصاد، رشد پایدار اقتصاد را تضعیف و مختل میکند.