«دنیایاقتصاد» بازارها را بررسی میکند

جلسه سرنوشتساز فدرال رزرو

بازار داخلی

آغاز هفته در محدوده قرمز

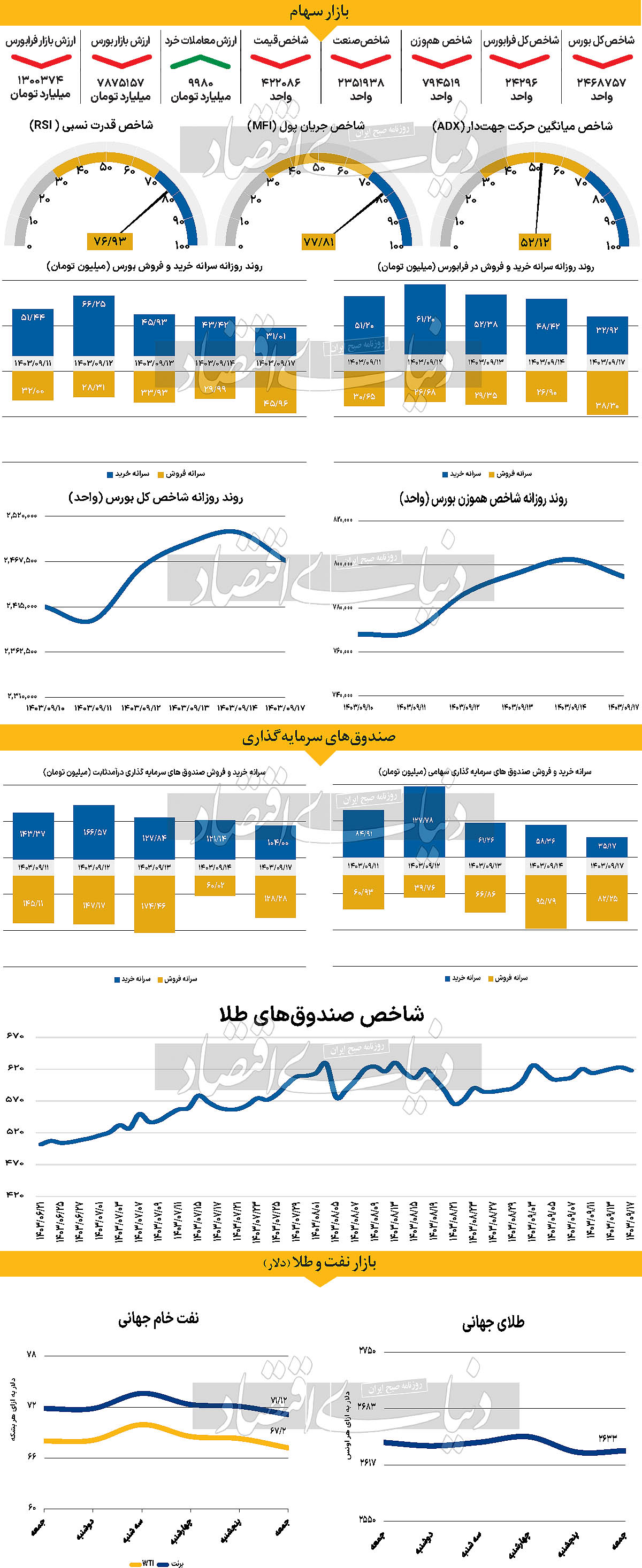

با کاهش شاخصهای اصلی بازار سرمایه، سوت پایان معاملات نخستین روز معاملاتی به صدا درآمد. روز شنبه شاخص کل بورس اوراق بهادار تهران حدود ۳۳هزار واحد افت کرد و در نهایت به سطح ۲ میلیون و ۴۶۸هزار واحدی رسید. شاخص کل بورس در حالی این نزول ۱.۳۲درصدی را ثبت کرد که شاخص کل هموزن با کاهش ۰.۹۸ درصدی در ارتفاع ۷۹۴هزار و ۵۱۹ واحدی ایستاد. در این میان شاخص کل فرابورس مانند سایر شاخصهای اصلی بازار حرکت و حدود ۰.۲۴درصد افت کرد و با قرارگرفتن در ارتفاع ۲۴هزار و ۲۹۶واحدی کار خود را به پایان رساند. بررسیها نشان میدهد روز گذشته نخستین سرخ پوشی شاخص کل پس از سه روز متوالی در حالی به ثبت رسید که ارزش معاملات سهام و حقتقدم نسبت به آخرین روز معاملات هفته گذشته حدود ۲۰درصد افزایش داشته و به ۹۹۸۰میلیارد تومان رسید. با خروج ۱۱۵۲میلیارد تومانی سرمایه معاملات بورس به استقبال روز یکشنبه خواهد رفت. در شرایطی حجم عرضهها افزایش پیدا کرده که دلار نیما در روز گذشته در مسیر افزایش بود. پس از ورود شاخص به محدوده ۲ میلیون و ۵۰۰هزار واحدی افزایش حجم عرضهها قابل انتظار بود. به نظر میرسد بازار در روزهای آینده با اصلاح زمانی و قیمتی شرایط متعادلی را سپری خواهد کرد. حجتاله صیدی که صبح شنبه، در رویداد ملی رمزآتی صحبت میکرد، گفت: در بازار سرمایه نیز بحث ذخیره ارزش بودن، دارایی و ابزار سرمایهگذاری مورد توجه قرار میگیرد. دراین خصوص باید اقدامات زیادی انجام شود. هر چند تاکنون فعالیتهایی در این باره صورت گرفته است. در بازارهای اوراق بهادار در کشورهای اسلامی، این بحث از گذشته دارای اهمیت بالایی بوده و از سال ۲۰۰۸ میلادی در سایر بازارهای جهان هم حائز اهمیت شده است.

بازار خارجی

شاخص تورم آمریکا در کانون توجه

هفته آینده شاهد رویدادهای مهمی در سیاست پولی بانکهای مرکزی بزرگ جهان خواهیم بود. این دوره حساس که برخی آن را «هفته سرنوشتساز بانکهای مرکزی» نامیدهاند، با تصمیم بانک مرکزی استرالیا (RBA) آغاز میشود. در این میان، دادههای اقتصادی کلیدی از ایالات متحده، از جمله شاخص قیمت مصرفکننده (CPI)، نقش مهمی در جهتگیری سیاستهای پولی فدرال رزرو ایفا خواهند کرد. بانک مرکزی استرالیا روز سهشنبه تصمیم خود را اعلام خواهد کرد. برخلاف همتایان خود، RBA هنوز وارد چرخه کاهش نرخ بهره نشده و همچنان به سیاست «نرخ بهره بالاتر برای مدت طولانیتر» پایبند است. اظهارات اخیر میشل بولاک، رئیس این بانک مرکزی، نشاندهنده نگرانی مداوم درباره سطح بالای تورم است. او اخیرا تصریح کرد که تورم زمینهای همچنان «بیش از حد بالا» است و انتظار نمیرود تا سال ۲۰۲۶ به سطح هدف بازگردد. از این رو، تحلیلگران بر این باورند که RBA حداقل تا آوریل ۲۰۲۵ نرخ بهره را کاهش نخواهد داد. با این حال، گزارش رشد اقتصادی سهماه سوم استرالیا که کمتر از پیشبینیها بود، دیدگاهها درباره تقاضای مازاد اقتصادی را تضعیف کرده است. همچنین، کاهش غیرمنتظره CPI ماهانه در اکتبر ممکن است بار دیگر جدول زمانی کاهش نرخ بهره را جلو بیندازد. در صورت ادامه دادههای ضعیف، ممکن است مقامات RBA رویکرد ملایمتری را اتخاذ کنند. در این شرایط، احتمال کاهش ارزش دلار استرالیا وجود دارد. معاملهگران دلار استرالیا همچنین گزارش اشتغال ماه نوامبر که قرار است پنجشنبه منتشر شود، و نیز CPI و شاخص قیمت تولیدکننده چین که برای دوشنبه برنامهریزی شدهاند، و آمار تجارت نوامبر که سهشنبه اعلام خواهد شد، را به دقت زیر نظر خواهند داشت.

در حالی که دادههای اقتصادی چین برای ارزیابی سلامت دومین اقتصاد بزرگ جهان بسیار مهم هستند، عامل مهمتر در حرکت بازار ممکن است هرگونه اعلامیه جدید در مورد بستههای محرک اقتصادی باشد، زیرا رهبران سیاسی هفته آینده برای تعیین برنامه اقتصادی پکن برای سال ۲۰۲۵ تشکیل جلسه خواهند داد. تصمیم فدرال رزرو نیز یکی دیگر از موضوعات داغ این هفته است. بیشتر مقامات فدرال رزرو از کاهش ۰.۵ واحد درصدی نرخ بهره در نشست ۱۷-۱۸ دسامبر حمایت میکنند، اما همچنان در انتظار دادههای اقتصادی جدید هستند. گزارش CPI ماه نوامبر که چهارشنبه منتشر خواهد شد، نقش کلیدی در تصمیمگیری آنها دارد.

پیشبینیها حاکی از افزایش نرخ CPI سالانه از ۲.۶ به ۲.۷درصد است، در حالی که نرخ هسته این شاخص احتمالا بدون تغییر در ۳.۳درصد باقی خواهد ماند. در صورت عدمانتشار یک داده قویتر از حد انتظار، فدرال رزرو احتمالا به کاهش نرخ بهره تمایل خواهد داشت و گزینه توقف چرخه تسهیل پولی در نشست ژانویه را نیز مدنظر قرار خواهد داد.