آیا پول داغ در اقتصاد ایران به بازار سهام اعتماد خواهد کرد؟

گوشهنشینی بورس در سیل نقدینگی

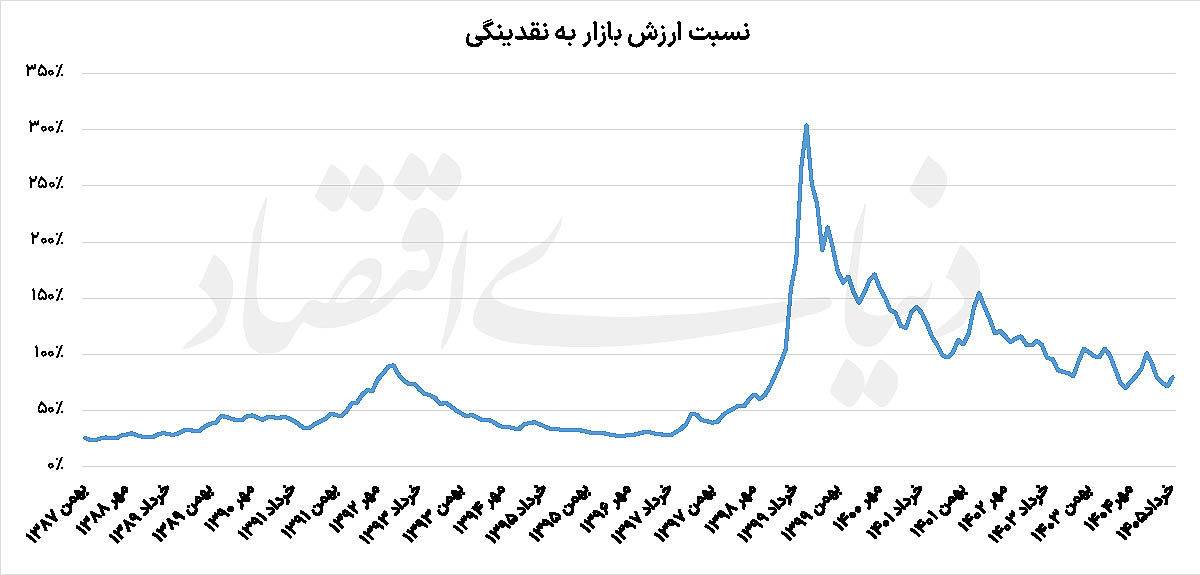

بورس عقب ماند

برای فهم نسبت ارزش بازار به نقدینگی و دلیل پایینماندن سطح این نسبت، ابتدا باید به ماهیت اقتصاد ایران و رفتار نقدینگی در آن نگاه کرد. در اقتصادهایی مانند ایران، نقدینگی طی سالهای اخیر با سرعتی بسیار بالاتر از رشد واقعی اقتصاد افزایش یافته است، اما این نقدینگی همیشه به سمت بازار سهام هدایت نمیشود. بخش بزرگی از آن در بازارهای موازی مانند ارز، طلا، مسکن یا حتی داراییهای غیرمولد رسوب میکند. بر اساس آخرین آمار بانک مرکزی ایران، رشد نقطه به نقطه نقدینگی بیش از ۴۷درصد گزارش شده و نسبت پول به شبه پول به بیش از ۳۵درصد رسیده؛ اما همچنان اندازه و ارزش بازار سهام حدود ۸۰درصد نقدینگی است.

ارزش بازار سهام تنها در یک مقطع زمانی موفق شد تا در برابر رقم نقدینگی خودنمایی کند جهش تاریخی نسبت ارزش بازار به نقدینگی در سال ۱۳۹۹ بیش از آنکه ناشی از رشد واقعی سودآوری شرکتها باشد، نتیجه ورود هیجانی نقدینگی و سیاستهای حمایتی و انتظارات تورمی بود. پس از آن دوره، با تغییر انتظارات، افزایش نرخ بهره حقیقی و بیاعتمادی نسبت به تداوم رشد سود شرکتها، جریان ورود پول به بازار سهام کاهش یافت. از سوی دیگر، ساختار سودآوری شرکتها در ایران به شدت وابسته به نرخ ارز، قیمتگذاری دستوری و ریسکهای سیاسی است؛ موضوعی که باعث میشود ارزشگذاری بازار سهام دشوار باشد و بازار سهام بهعنوان یک بازار مولد، اندازه بزرگی نسبت به نقدینگی کشور نداشته باشد. عامل دیگر، «رقابت داراییها» است. وقتی بازدهی بازارهای موازی مانند ارز یا طلا بهدلیل شرایط کشور در مقاطعی بالاتر و کمریسکتر به نظر میرسد، بازار سهام هیبت خود را در برابر نقدینگی از دست میدهد. بنابراین پایین ماندن این نسبت، بیش از آنکه سیگنال ارزندگی باشد، بازتابی از عدم تعادل در توزیع نقدینگی و ریسک است.

رقابت بورس و نقدینگی در ایران و جهان

برای درک بهتر وضعیت، باید این نسبت را در بستر بینالمللی نیز دید. در اقتصادهای در حال توسعه، مانند هند، نسبت ارزش بازار سهام به تولید ناخالص داخلی اغلب در بازهای بین ۷۰ تا ۱۲۰ درصد نوسان میکند و در دورههای رونق حتی بالاتر نیز میرود. این در حالی است که در برزیل یا ترکیه نیز این نسبت در محدوده ۳۰ تا ۹۰درصد قرار دارد؛ اما نکته کلیدی این است که در این کشورها بازار سرمایه نقش پررنگتری در جذب نقدینگی و تامین مالی دارد. در اقتصادهای توسعهیافته نظیر آمریکا این نسبت ۱۳۰ تا ۱۷۰درصد است. به عبارت بهتر ارزش بازار سهام آنها ۳۰ تا ۷۰درصد بالاتر از حجم نقدینگی اقتصاد آنها است.

در مقابل، در اقتصاد ایران بهدلیل محدودیتهای ساختاری، عمق پایین بازار سرمایه و نااطمینانیهای مزمن، بخش بزرگی از نقدینگی وارد بازار سهام نمیشود. بنابراین حتی اگر نقدینگی رشد کند، همیشه به افزایش متناسب ارزش بازار منجر نمیشود. به بیان دیگر، ضریب تبدیل نقدینگی به ارزش بازار در ایران پایینتر از اقتصادهای مشابه است. در ادبیات اقتصادی، بانک جهانی و صندوق بینالمللی پول نیز بارها اشاره کردهاند که در اقتصادهای با کنترلهای قیمتی، ریسک سیاسی بالا و نرخ بهره واقعی منفی، رابطه بین نقدینگی و بازار داراییها غیرخطی و گاه گسسته میشود؛ این موضوع همان چیزی است که در این نمودار نیز قابل مشاهده است.

سیگنال خطر یا ارزندگی؟

یکی از خطاهای رایج در تحلیل بازار سرمایه این است که کاهش یک نسبت کلان را بهصورت مستقیم معادل «ارزان بودن بازار» تفسیر کنیم. درحالیکه واقعیت پیچیدهتر است. پایین بودن نسبت ارزش بازار به نقدینگی میتواند هم نشانه ارزندگی باشد و از سویی دیگر سیگنال ریسکهای پنهان اقتصاد و بازارهای مالی را مخابره کند. مقایسه این نسبت با کشورهای در حال توسعه شاید بتواند سیگنال ارزندگی و عقبماندگی بازار سهام باشد. اما ریسک و عوامل ساختاری بازار، سبب شده است تا نسبت ارزش بازار به نقدینگی در سطوح پایینتر باقی بماند. ارزش بازار سهام ایران پس از سال ۱۴۰۲ بهدلیل افزایش تنشهای سیاسی و وزن تحولات ژئوپلیتیک موفق نشده است تا بیشتر از عدد نقدینگی ظاهر شود. اگر سودآوری شرکتها تثبیت شده باشد، چشمانداز نرخ ارز قابل پیشبینیتر شده باشد و سیاستهای اقتصادی به سمت کاهش ریسک حرکت کرده باشند، کاهش این نسبت میتواند به معنای یا زیر ارزش ذاتیبودن بازار سهام باشد. در چنین شرایطی، ورود تدریجی نقدینگی میتواند باعث افزایش مجدد نسبت شود. اما در سناریوی دیگر، ممکن است پایین بودن نسبت ناشی از خروج سرمایهگذار، افزایش جذابیت بازارهای رقیب، یا سرکوب سودآوری شرکتها باشد. در این حالت، بازار دیگر ارزان نیست، بلکه بهدلیل بیاعتمادی عمق کمی خواهد داشت. تفاوت این دو وضعیت بسیار مهم است؛ زیرا در حالت دوم، حتی با وجود نقدینگی بالا در اقتصاد، جریان پول وارد بازار سهام نمیشود.

زمان بازگشت بورس به اوج؟

افزایش پایدار نسبت ارزش بازار به نقدینگی اغلب در سه حالت رخ میدهد. نخست، زمانی که اعتماد به سودآوری شرکتها افزایش یابد؛ یعنی شرکتها بتوانند حاشیه سود باثباتتری داشته باشند و ریسک قیمتگذاری دستوری کاهش یابد. دوم، زمانی که انتظارات تورمی به شکلی مدیریتشده به بازار سهام منتقل شود و سرمایهگذاران این بازار را بهعنوان پوشش تورم بپذیرند. سوم، زمانی که سیاستهای پولی و مالی به گونهای تنظیم شود که هزینه فرصت نگهداری پول نقد افزایش یابد و بخشی از نقدینگی سرگردان به سمت داراییهای مالی حرکت کند. تحقق سه عامل بالا نیازمند کنترل تورم در بلندمدت و بازگشت نرخ بهره بدون ریسک به سطوح پایینتر و همچنین بازگشت ثبات رویه در تصمیمگیریهای کلان اقتصادی است. تجربه جهش ۱۳۹۹ نشان داد افزایش سریع این نسبت اگر بدون پشتوانه بنیادی باشد، پایدار نخواهد بود. جهش خیرهکننده این نسبت در سال۹۹ ناشی از رشد واقعی اقتصاد نبود، بلکه نتیجه تمرکز شدید نقدینگی در یک بازار محدود بود. بنابراین افزایش پایدار نسبت ارزش بازار به نقدینگی نیازمند رشد همزمان سودآوری، ثبات اقتصاد کلان و تعمیق بازار سرمایه است. این نسبت نشان میدهد بازار سرمایه ایران همچنان درگیر یک پارادوکس است. از یکسو نقدینگی در اقتصاد بهطور ساختاری رو به افزایش است و از سوی دیگر، بازار سهام توان جذب پایدار این نقدینگی را ندارد.