نرخ بهره حقیقی قفل بازار سهام را باز کرد؛

سیگنال بازار پول به بورس تهران

در کنار این موارد، کاهش ریسکهای سیاسی و تقویت نرخ دلار موثر بر شرکتها نیز از عوامل دیگری است که سوخت روند صعودی شاخصهای سهامی را فراهم آورده است. موارد یاد شده شرایطی را فراهم آورده است که اکنون بازار با P/E بیش از ۷.۶واحدی سهام را مورد معامله قرار میدهد. به نظر میرسد تا زمانی که سیاستگذار تلاشی برای کاهش شکاف بین نرخ بهره و تورم از خود نشان ندهد، بازار سهام در روند صعودی گام بردارد. هرچند وزن معادلات سیاسی در تصمیمگیری سرمایهگذاران بیش از آن چیزی است که انتظار میرود.

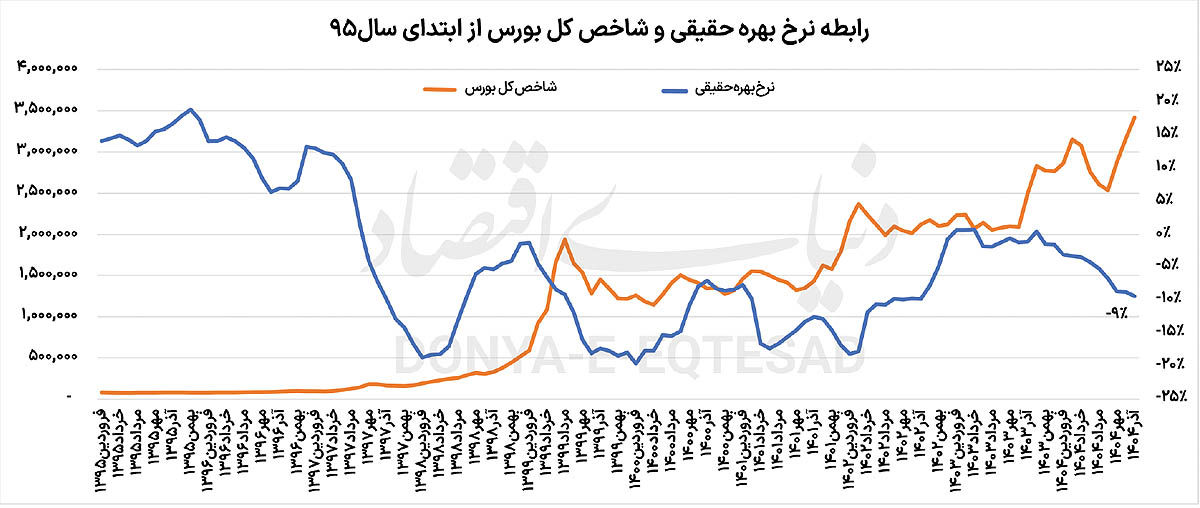

رابطه تاریخی نرخ بهره حقیقی و شاخص کل

بازار سهام ایران در رالی ۴ماه اخیر، بار دیگر نشان داد که بیش از هر چیز به متغیرهای کلان پولی و انتظارات تورمی واکنش نشان میدهد. تجربه یک دهه اخیر بورس تهران گواه آن است که شاخصهای سهامی معمولا پیش از آنکه تغییرات تورم در آمارهای رسمی نمایان شود، مسیر خود را بر اساس انتظارات فعالان اقتصادی تنظیم میکنند. در مقطع کنونی نیز کاهش معنادار نرخ بهره حقیقی بهعنوان مهمترین متغیر اثرگذار، قفل رکود و بیتحرکی بازار سهام را شکسته و جریان نقدینگی را به سمت تالار شیشهای هدایت کرده است.بررسی دادههای بلندمدت از ابتدای سال ۱۳۹۵ نشان میدهد که میان نرخ بهره حقیقی و شاخص کل بورس تهران رابطهای معکوس برقرار بوده است. هر زمان که نرخ بهره حقیقی در سطوح منفی عمیقتری قرار گرفته، بازار سهام وارد فاز صعودی شده و در مقابل، افزایش نرخ بهره حقیقی یا نزدیک شدن آن به محدودههای مثبت، فشار فروش و افت شاخصها را به دنبال داشته است. بهگونهای که در دورههایی که فاصله تورم از نرخ بهره اوراق دولتی افزایش یافته، شاخص کل با وقفهای کوتاه وارد روند صعودی شده است.در سالهای ابتدایی بازه مورد بررسی، نرخ بهره حقیقی در محدودههای منفی قرار داشت و همین موضوع، زمینهساز جهش تاریخی شاخص کل تا سطوح بالای سهمیلیون واحد شد. پس از آن و با سیاستهای انقباضی پولی و افزایش نرخ سود اوراق، نرخ بهره حقیقی به سمت صفر و حتی مقاطع کوتاهی به محدوده مثبت حرکت کرد که نتیجه آن، اصلاح سنگین بازار و افت قابلتوجه ارزش سهام بود. این الگو بار دیگر در سالهای اخیر تکرار شده و اکنون نیز نشانههای مشابهی در حال شکلگیری است.

انتظارات تورمی؛ موتور محرک بازار سهام

انتظارات تورمی نقشی کلیدی در تصمیمگیری سرمایهگذاران ایفا میکند. زمانی که فعالان اقتصادی انتظار افزایش سطح عمومی قیمتها را دارند، نگهداری داراییهای ریالی و با بازده ثابت جذابیت خود را از دست میدهد. در چنین شرایطی، سرمایهها به سمت داراییهایی حرکت میکند که توان حفظ ارزش در برابر تورم را دارند و سهام شرکتها یکی از مهمترین این گزینههاست. بهخصوص آن که سهام کامودیتیمحور تهران با تقویت دلار میتواند سودآوری جذابی را در صورتهای مالی شرکتهای خود به نمایش بگذارد.در مقطع کنونی، اگرچه نرخ بهره اسمی اوراق دولتی تقویت شده، اما سرعت رشد تورم بهمراتب بالاتر از نرخ سود بدون ریسک بوده است. این شکاف، نرخ بهره حقیقی را به محدودههای منفی سوق داده است. نگهداری پول در ابزارهای با درآمد ثابت به معنای کاهش قدرت خرید است. نتیجه این موضوع افزایش تمایل به سرمایهگذاری در بازار سهام بوده است.بورس تهران طی ۱۰ سال گذشته بارها ثابت کرده که تورم را پیش از انتشار رسمی آمارها پیشخور میکند. این ویژگی باعث میشود که تحلیلگران صرفا با اتکا به دادههای گذشته تورمی، در پیشبینی رفتار بازار دچار خطا شوند. بازار سهام به جای نگاه به تورم محققشده، به سمت تورم مورد انتظار حرکت میکند و همین موضوع، نوسانات شاخصها را توضیحپذیرتر میسازد. در شرایط فعلی نیز نشانههای متعددی از تداوم انتظارات تورمی بالا دیده میشود. کسری بودجه ساختاری دولت و تداوم رشد نقدینگی، عواملی هستند که فعالان بازار را نسبت به مهار پایدار تورم بدبین کردهاند. این بدبینی، خود را در افزایش تقاضا برای سهام و رشد قیمتها نشان داده است.

نقش سیاست پولی و شکاف بین بهره و تورم

یکی از مهمترین متغیرهایی که مسیر بازار سهام را تعیین میکند، سیاست پولی و نحوه تنظیم نرخ بهره است. تا زمانی که سیاستگذار پولی نتواند شکاف میان نرخ تورم و نرخ بهره را کاهش دهد، نرخ بهره حقیقی در محدوده منفی باقی خواهد ماند. این وضعیت به معنای تداوم جذابیت بازار داراییها از جمله سهام است. اگرچه در مقاطع اخیر تلاشهایی برای افزایش نرخ سود اوراق دولتی صورت گرفته، اما این افزایشها نتوانسته بهطور معنادار تورم را پوشش دهد. در نتیجه، اثر بازدارنده نرخ بهره بر بازار سهام محدود بوده و حتی در برخی دورهها، افزایش نرخ سود اسمی بهدلیل تقویت انتظارات تورمی، به رشد بیشتر بازار منجر شده است. این پارادوکس نشان میدهد که بدون کنترل پایدار تورم، ابزار نرخ بهره کارآیی لازم را نخواهد داشت.

کاهش ریسکهای سیاسی و اثر آن بر بازار

در کنار متغیرهای پولی، ریسکهای سیاسی نیز نقش مهمی در تصمیمگیری سرمایهگذاران ایفا میکنند. کاهش تنشهای سیاسی و بهبود چشمانداز روابط خارجی میتواند هزینه ریسک سرمایهگذاری را کاهش داده و جریان نقدینگی را تقویت کند. در ماههای اخیر، کاهش نسبی ریسکهای سیاسی در کنار ثبات نسبی در فضای بینالمللی، بهعنوان یک عامل مکمل در کنار کاهش نرخ بهره حقیقی عمل کرده است.این کاهش ریسک، بهویژه برای شرکتهای صادراتمحور و بنگاههایی که به نرخ ارز وابستگی بالایی دارند، اهمیت دوچندان دارد. سرمایهگذاران با در نظر گرفتن این عوامل، افق سودآوری شرکتها را روشنتر ارزیابی کرده و حاضر به پرداخت قیمتهای بالاتری برای سهام شدهاند. نرخ دلار یکی دیگر از متغیرهای کلیدی اثرگذار بر بازار سهام ایران است. افزایش نرخ ارز، بهویژه برای شرکتهای بزرگ و دلاری بورس، به معنای رشد درآمد ریالی و بهبود حاشیه سود است. در شرایطی که انتظارات تورمی بالا باقی مانده، نرخ ارز نیز بهعنوان یک متغیر پیشرو عمل کرده و سیگنالهای مثبتی به بازار ارسال کرده است.تقویت نرخ دلار، در کنار کاهش نرخ بهره حقیقی، ترکیبی قدرتمند برای رشد بازار سهام ایجاد کرده است. این ترکیب باعث شده که حتی در سطوح بالاتر قیمتی نیز تقاضا برای سهام تداوم داشته باشد و اصلاحها عموما کوتاهمدت و محدود باشند.

ارزشگذاری بازار و نسبت P/E

در حال حاضر، بازار سهام با نسبت قیمت به سود بیش از ۷.۶واحدی معامله میشود. این سطح از P/E در نگاه نخست ممکن است برای برخی از سرمایهگذاران محافظهکار بالا به نظر برسد، اما در چارچوب نرخ بهره حقیقی منفی و انتظارات تورمی بالا، همچنان قابل توجیه است. زمانی که بازده واقعی ابزارهای بدون ریسک منفی است، سرمایهگذاران حاضرند برای جریان سود شرکتها ارزش بیشتری قائل شوند.به بیان دیگر، افزایش P/E بازار نه لزوما ناشی از حباب قیمتی، بلکه نتیجه تغییر در متغیرهای کلان و کاهش نرخ تنزیل واقعی است. البته تداوم این وضعیت به پایداری شرایط فعلی وابسته است و هرگونه تغییر معنادار در سیاست پولی یا کنترل تورم میتواند معادلات ارزشگذاری را دستخوش تغییر کند.

چشمانداز بازار سهام در کوتاهمدت و میانمدت

با توجه به شرایط فعلی، به نظر میرسد تا زمانی که سیاستگذار پولی تلاشی جدی برای کاهش شکاف میان نرخ تورم و نرخ بهره انجام ندهد، روند صعودی بازار سهام ادامهدار باشد. نرخ بهره حقیقی منفی، انتظارات تورمی بالا، کاهش نسبی ریسکهای سیاسی و چشمانداز مثبت نرخ ارز، همگی در یک راستا عمل میکنند و از بازار سهام حمایت به عمل میآورند.با این حال، نباید از نقش پررنگ معادلات سیاسی غافل شد. تجربه بازار سرمایه ایران نشان داده که تحولات سیاسی میتواند در کوتاهترین زمان، جهت انتظارات و رفتار سرمایهگذاران را تغییر دهد. از این رو، هرچند متغیرهای اقتصادی در حال حاضر به نفع بازار سهام هستند، اما وزن ریسکهای سیاسی همچنان بالاتر از آن چیزی است که در تحلیلهای صرفا اقتصادی منعکس میشود.