روند ورود و خروج پول حقیقی در سه رالی اخیر بازار سهام بررسی شد؛

حقیقیهای محتاط در بورس تهران

علی قاسمی: بورس تهران سالهاست که زیر سایه سنگین تحولات سال 99 قرار دارد. هر رالی جدید بازار سهام، پیش از آنکه فرصتی برای کسب بازدهی سهامداران تلقی شود، یادآور خاطرات تلخ 5سال گذشته است. همین ترس پنهان، رد پای خود را در رفتار قیمتها و مسیر حرکت پول حقیقی برجای گذاشته است.

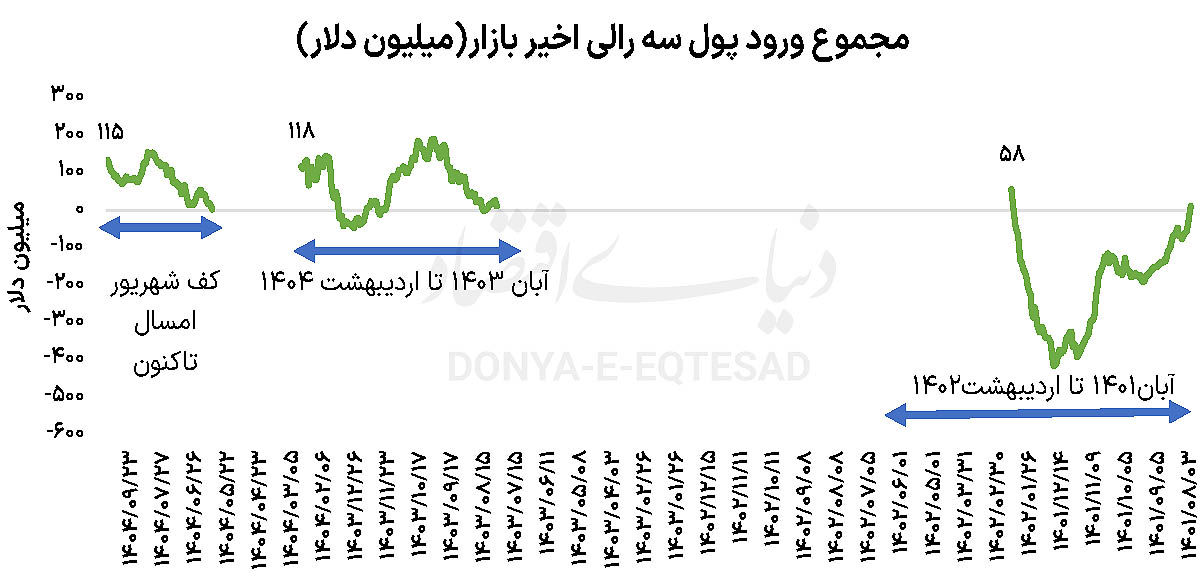

نمودار تجمیعی ورود و خروج نقدینگی خرد در سه رالی اخیر، روایتی متفاوت از فراز و فرود شاخصها ارائه میدهد. از رالی سال 1401، تا صعود محتاطانه پاییز ۱۴۰۳ و در نهایت روند افزایشی چندماه اخیر همگی نشان میدهد که بازار در برزخ بلاتکلیفی متوقف مانده است. واکاوی رفتار حقیقیها در سه رالی اخیر حکایت از آن دارد که نه تنها اعتماد به بازار سهام بازنگشته، بلکه سرمایهگذاران بورس تهران، بیشتر در نقش نوسانگیرهای کوتاهمدتی ظاهر میشوند. با این حال، این پرسش مطرح میشود که چه عواملی مانع تبدیل رالیها به روندهای پایدار شدهاند و آیا بازار سهام در آستانه عبور از این چرخه فرسایشی قرار دارد یا هنوز درگیر خاطرات تلخ گذشته باقی خواهد ماند؟

ترس از تکرار 99

اولین رالی بازار پس از سال 99 که از آبان ۱۴۰۱ آغاز شد و تا اردیبهشت ۱۴۰۲ امتداد یافت، در فضایی شکل گرفت که بازار سهام هنوز زیر سایه سنگین بیاعتمادی ناشی از ریزشهای پیشین قرار داشت. در این دوره، خط تجمیعی پول حقیقی با شیبی منفی حرکت میکند و خروج پیوسته نقدینگی خرد را به نمایش میگذارد. این درحالی است که شاخص بورس از کف آبان برای شکست سقف 2میلیونی 99 خیز برداشته بود. اعداد بزرگ خروج پول ثبتشده در رالی مذکور، بازتابدهنده شرایطی است که در آن، بخش قابلتوجهی از سرمایهگذاران حقیقی ترجیح دادهاند ریسک حضور در بازار را کاهش دهند و سرمایه خود را به گزینههای کمریسکتر یا بازارهای موازی منتقل کنند. با وجود آن که عوامل بنیادی در آن مقطع از بازار سهام حمایت میکردند، واکنش روانی بازار به نااطمینانیهای گسترده اقتصادی و فقدان چشمانداز روشن برای سودآوری شرکتها، موجبات خروج پول را تا اسفند 1401 فراهم آورد. بهخصوص آن که بانک مرکزی در آن مقطع بر تثبیت نرخ 28هزار و 500تومانی دلار نیما پافشاری میکرد و دلار در بازار آزاد با اختلاف قیمتی 100درصدی در حال رکوردشکنی بود.

در میانه رالی زمستان 1401 شدت خروج پول به اوج میرسد و نمودار به کفهای عمیق منفی نزدیک میشود. پس از آن که اختلاف دلار نیمایی و آزاد در اسفند 1401 به حداقل ممکن رسید، پولهای جدید با شتاب بالایی وارد بازار شدند. بهخصوص آن که روابط سیاسی ایران با برخی از کشورهای عربی بهبود یافت.

با عبور از این مرحله، چرخش ناگهانی خط تجمیعی پول حقیقی به سمت بالا قابل مشاهده است. ورود پول حقیقی در مدتزمانی کوتاه، مجموع خروجهای قبلی را جبران نمیکند، اما به اندازهای هست که سیگنال تغییر فضا را به بازار مخابره کند. رسیدن مجموع پول حقیقی به محدوده مثبت، هرچند محدود، همزمان با آغاز رشد قیمتها اتفاق میافتد و نشان میدهد که بخشی از سرمایهگذاران خرد با مشاهده نشانههای بازگشت بازار، حاضر به پذیرش ریسک مجدد شدهاند. با این حال، مقایسه حجم ورود پول در این مرحله با عمق خروجهای پیشین بهخوبی نشان میدهد که اعتماد از دست رفته بهسادگی بازسازی نشده و رالی اول بیش از آنکه بر پایه ورود گسترده نقدینگی خرد بنا شود، محصول عوامل دیگری نظیر رشد قیمت دلار بوده است. با این حال، حواشی نامه افزایش نرخ خوراک و ریزش 3.75درصدی شاخص بورس در 17اردیبهشت 1402، اعتماد از دسترفته در بورس تهران را بیش از پیش کاهش داد.

بازگشت سخت اعتماد

رالی دوم بورس پس از حوادث تلخ سال 99، مربوط به پاییز سال گذشته بود همزمان با روی کار آمدن اولین وزیر اقتصاد دولت چهاردهم و افزایش قیمت دلار به تبعیت از عوامل خارجی، بورس تهران نیز از ابتدای آبان وارد فاز صعودی شد. بازار در این مقطع، تجربه رالی قبلی را پشت سر گذاشته و سرمایهگذاران حقیقی با احتیاط بیشتری به تحولات نگاه میکنند.

نمودار تجمیعی پول حقیقی در ابتدای این دوره، دیگر در سطوح منفی عمیق قرار ندارد و همین نکته نشان میدهد که فشار فروش اولیه کاهش یافته است. ورود پول حقیقی به بازار بهتدریج آغاز میشود و با شیبی ملایم اما پیوسته افزایش مییابد. این رفتار را میتوان نشانهای از بازگشت نسبی اعتماد به دلیل رویکرد درست همتی وزیر اقتصاد وقت دانست؛ اعتمادی که اینبار، گامبهگام شکل گرفته است. در طول این رالی، مجموع ورود پول حقیقی به سطوحی بالاتر از رالی اول میرسد و به حوالی ۱۱۸میلیون دلار نزدیک میشود. این عدد از منظر مقایسهای اهمیت دارد، زیرا نشان میدهد بازار توانسته بخشی از سرمایهگذاران خرد را برای مدتزمان طولانیتری با خود همراه کند. با این حال، این رالی نیز از اصلاح در امان نمیماند.

در میانه مسیر، نمودار افت محسوسی را ثبت میکند که بیانگر خروج بخشی از پول حقیقی است. این رفتار، بار دیگر بر ویژگی کوتاهمدتنگری سرمایهگذاران خرد تاکید میکند؛ سرمایهگذارانی که با مشاهده اولین نشانههای اصلاح، ترجیح میدهند سود شناساییشده را حفظ کنند و از ریسک ادامه مسیر بکاهند.

با این وجود، نکته قابلتوجه در رالی دوم آن است که کفهای نمودار بالاتر از کفهای رالی اول قرار میگیرند. به بیان دیگر، حتی در زمان خروج پول، شدت آن به اندازه دوره قبل نیست و بازار شاهد بازگشت سریعتر تعادل است. این موضوع میتواند نشاندهنده افزایش تدریجی تابآوری سرمایهگذاران حقیقی و کاهش ریسک سیستماتیک باشد؛ پدیدهای که برای شکلگیری روندهای پایدار در بازار سهام اهمیت حیاتی دارد. با این حال، استیضاح وزیر اقتصاد وقت، افزایش ریسکهای سیاسی در اواخر زمستان پارسال، در کنار آغاز مذاکرات سیاسی ایران و آمریکا، نوساناتی را در بازار رقم زد. اما شروع جنگ 12روزه میان ایران و اسرائیل، دوباره اعتماد به دست آمده را تضعیف کرد.

آیا اعتماد بازمیگردد؟

رالی اخیر بازار سهام که از کف شهریور امسال آغاز شده و تا زمان حاضر ادامه دارد، در فضایی از تردید و انتظارات تورمی شکل گرفته است. نمودار تجمیعی پول حقیقی در این دوره نشان میدهد که ورود نقدینگی خرد به بازار ادامه دارد، اما شدت آن تفاوت چشمگیری با رالی دوم ندارد. مجموع ورود پول حقیقی به محدودهای نزدیک به ۱۱۵میلیون دلار رسیده است. این نوسانات رفتوبرگشتی در یک دامنه محدود، بیانگر نوعی بلاتکلیفی در میان سرمایهگذاران خرد است. آنها نه با بدبینی کامل از بازار خارج میشوند و نه با خوشبینی مطلق، موج جدیدی از ورود نقدینگی را رقم میزنند.

رفتار پول حقیقی در رالی اخیر را میتوان بازتاب شرایط کلان اقتصادی و سیاسی دانست که در آن، سیگنالهای متناقض به بازار مخابره میشود. از یکسو، انتظارات تورمی و جذابیت نسبی داراییهای واقعی، مانع از خروج گسترده پول از بورس میشود و از سوی دیگر، نبود محرکهای قوی و پایدار، انگیزه لازم برای ورود پرقدرت سرمایهگذاران خرد را ایجاد نمیکند. نتیجه این وضعیت، شکلگیری بازاری است که در آن، نقدینگی حقیقی در سطحی متوسط تثبیت شده و معاملهگران خرد بیشتر به نوسانگیری کوتاهمدت تمایل دارند.

مقایسه سه رالی اخیر نشان میدهد که بازار سهام در مسیر تدریجی بازسازی اعتماد حرکت میکند، اما این مسیر همچنان پرچالش است. در رالی اول، خروج سنگین پول حقیقی زمینهساز ورود قدرتمند پول از زمستان 1401 شد، اما ورود نقدینگی محدود باقی ماند. در رالی دوم، اعتماد نسبی افزایش یافت و ورود پول پایدارتر شد، هرچند شکنندگی آن همچنان مشهود بود. در رالی سوم، پایداری نسبی ورود پول دیده میشود، اما بازار هنوز نتوانسته نمایش جدیدی در جذب نقدینگی حقیقی را به اجرا بگذارد.

در سه رالی اخیر، مجموع ورود پول حقیقی فاصله قابلتوجهی با حجم خروجهای تاریخی از سال 99 دارد. این عدم تقارن نشان میدهد که بازار سهام هنوز نتوانسته نقش پول حقیقی را بهعنوان موتور اصلی رشد احیا کند. تا زمانی که ورود نقدینگی خرد به سطوح بالاتر برسد و در آن سطوح تثبیت شود، نمیتوان از شکلگیری یک روند صعودی پایدار سخن گفت. در غیر این صورت، رالیها بیش از آنکه حاصل یک تغییر بنیادی در بازار باشند، واکنشهای مقطعی به متغیرهای کوتاهمدت خواهند بود.

در نهایت، این نمودار را میتوان نماگری از وضعیت کنونی بازار سهام دانست؛ هرچند بورس از فاز ترس عبور کرده، اما هنوز به مرحله اطمینان کامل نرسیده است. پول حقیقی در این مسیر نقش یک دماسنج را ایفا میکند و تغییرات آن میتواند سرنخهای مهمی درباره آینده بازار ارائه دهد. اگر سیاستگذار و متغیرهای کلان بتوانند چشماندازی باثباتتر ترسیم کنند، این دماسنج میتواند بهتدریج افزایش دما را نشان دهد. در غیر این صورت، بازار همچنان در چرخه رالیهای کوچک و اصلاحهای پیدرپی گرفتار خواهد ماند؛ چرخهای که در آن، اعتماد حقیقیها بهسختی ساخته میشود و بهسرعت از دست میرود.